49.Постоянные и переменные затраты: сущность, характеристика, графическое построение.

Большое значение в выборе системы учета и калькулирования имеет группировка затрат по отношению к объему производства. По данному признаку затраты подразделяются на постоянные и переменные.

Переменными называются затраты, величина которых изменяется вместе с изменением объема производства. К ним относят затраты на сырье и материалы, топливо и энергию для технологических целей, заработную плату производственных рабочих и др.

К постоянным относят затраты, величина которых не изменяется или слабо изменяется при изменении объема производства. К ним можно отнести общехозяйственные расходы и др.

Некоторые затраты называются смешанными, так как имеют одновременно переменные и постоянные компоненты. Их иногда называют полупеременными и полупостоянными затратами. Все прямые расходы являются переменными затратами, а в составе общепроизводственных, общехозяйственных и коммерческих расходов есть как переменные, так и постоянные составляющие затрат. Например, месячная плата за телефон включает постоянную сумму абонентской платы и переменную часть, которая зависит от количества и длительности междугородних и международных телефонных разговоров. Поэтому при учете затрат их необходимо четко разграничить между постоянными и переменными затратами.

Разделение затрат на постоянные и переменные имеет большое значение для планирования, учета и анализа себестоимости продукции. Постоянные затраты, оставаясь относительно неизменными по абсолютной величине, при росте производства становятся важным фактором снижения себестоимости товаров, так как их величина при этом уменьшается в расчете на единицу товара. При управлении постоянными затратами следует иметь в виду, что их высокий уровень определяется в значительной мере отраслевыми особенностями, определяющими различный уровень фондоемкости продукции, дифференциацию уровня механизации и автоматизации. Кроме того, постоянные затраты в меньшей степени поддаются быстрому изменению. Несмотря на объективные ограничители, на каждом предприятии имеются возможности снижения суммы и удельного веса постоянных затрат. К числу таких резервов относятся: сокращение административно-управленческих расходов при неблагоприятной конъюнктуре товарного рынка; продажа неиспользуемого оборудования и нематериальных активов; использование лизинга и аренды оборудования; сокращение коммунальных платежей и др.

Переменные же расходы возрастают в прямой зависимости от роста производства продукции, но рассчитанные на единицу продукции, представляют собой постоянную величину. При управлении переменными затратами основной задачей является их экономия. Экономия по этим расходам может быть достигнута за счет осуществления организационно-технических мероприятий, обеспечивающих снижение их в расчете на единицу выпускаемой продукции - повышение производительности труда и за счет этого снижение численности производственных рабочих; сокращение запасов сырья, материалов и готовой продукции в периоды неблагоприятной конъюнктуры. Кроме того, данную группировку затрат можно использовать при анализе и прогнозировании безубыточности производства и в конечном счете при выборе экономической политики предприятия.

Постоянные издержки не зависят от размеров производства. Их величина неизменна т.к. они связаны с самим существованием предприятия и должны быть оплачены даже если предприятие ничего не производит. К ним относятся: арендная плата, затраты на содержание управленческого персонала, амортизационные отчисления по зданиям и сооружениям. Эти расходы иногда называют косвенными или накладными.

Переменные издержки зависят от количества производимой продукции, поскольку они складываются из затрат на сырье, материалы, трудовые, энергетически и др. расходные ресурсы производства.

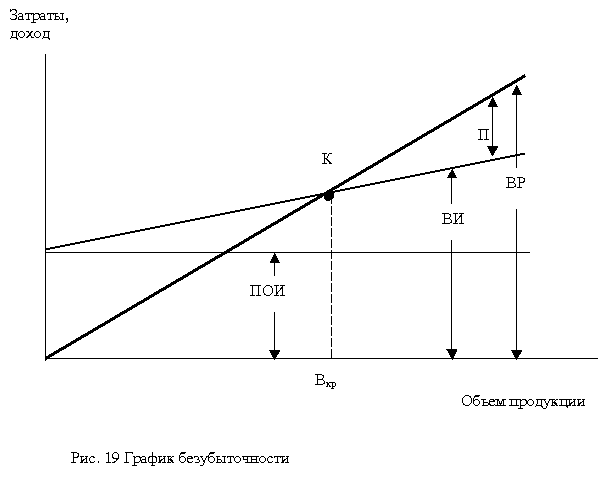

Деление затрат на постоянные и переменные лежит в основе метода, который широко распространен в экономике. Впервые он был предложен в 1930 г. инженером Уолтером Раутенштраухом как способ планирования, получивший известность под названием графика критического объема производства, или графика безубыточности (рис. 19).

График безубыточности в различных его модификациях широко используется в современной экономике. Несомненным преимуществом этого метода является то, что с его помощью можно быстро получить довольно точный прогноз основных показателей деятельности предприятия при изменении условий на рынке.

При построении графика безубыточности предполагается, что не происходит изменений цен на сырье и продукцию за период, на который осуществляется планирование; постоянные издержки считаются неизменными в ограниченном диапазоне объема продаж; переменные издержки на единицу продукции не изменяются при изменении объема продаж; продажи осуществляются достаточно равномерно.

При построении графика по горизонтальной оси откладывается объем производства в единицах изделий или в процентах использования производственной мощности, а по вертикальной - затраты на производство и доход. Затраты откладываются с подразделением на постоянные (ПОИ) и переменные (ПИ). Кроме линий постоянных и переменных издержек, на графике отображаются валовые издержки (ВИ) и выручка от реализации продукции (ВР).

Точка пересечения линий выручки и валовых затрат представляет собой точку безубыточности (К). Эта точка интересна тем, что при соответствующем ей объеме производства и продаж (Вкр) у предприятия нет ни прибыли, ни убытков. Объем производства, соответствующий точке безубыточности носит название критического. При объеме производства меньше критического предприятие своей выручкой не может покрыть затраты и, следовательно, результатом его деятельности являются убытки. Если объем производства и продаж превышает критический, предприятие получает прибыль.

Точка безубыточности может быть определена и аналитическим методом.

![]()

Выручку от реализации продукции определяют по выражению

где ПОИ – постоянные издержки; ПИ – переменные издержки; П – прибыль.

![]()

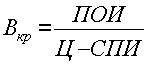

Если учесть, что в точке безубыточности прибыль равна нулю, то точку критического объема производства можно найти по формуле

Выручка от реализации представляет собой произведение объема продаж и цены продукции. Общая сумма переменных издержек может быть рассчитана как произведение переменных издержек на единицу продукции и объема производства, соответствующего объему продаж. Поскольку в точке безубыточности объем производства (продаж) равен критическому, предыдущая формула принимает следующий вид:

![]()

где Ц – цена единицы продукции; СПИ – переменные расходы на единицу продукции; Вкр – критический выпуск.

Теперь можно рассчитать критический выпуск:

При помощи анализа безубыточности можно не только рассчитать критический объем производства, но и объем, при котором может быть получена запланированная (целевая) прибыль. Этот метод позволяет выбрать лучший вариант при сравнении нескольких технологий и т.д.

Преимущества разделения затрат на постоянную и переменную части используются многими современными предприятиями. Наряду с этим широко применяется учет затрат по полной себестоимости и соответствующая их группировка.