40.Планирование на предприятии: стратегическое, текущее, оперативное.

Стратегическое планирование

Система планирования производственной и сбытовой деятельности любого предприятия включает три тесно взаимосвязанные подсистемы стратегического, текущего и оперативного планирования.

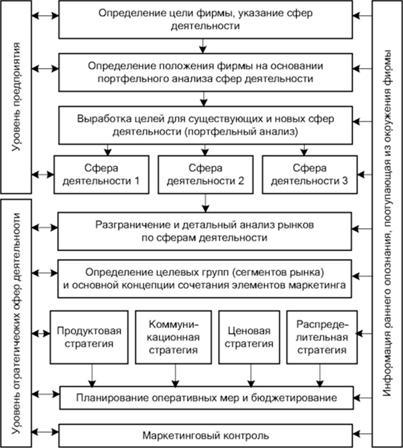

Цель разработки стратегии развития предприятия заключается в выявлении главных направлений дальнейшего его развития на основе максимального использования научно-технического, производственного и кадрового потенциала. Стратегическое планирование, как правило, включает разработку долгосрочных планов, рассчитанных на 10-15 лет. При разработке долгосрочных планов определяются главные направления, по которым будет развиваться предприятие, устанавливаются содержание и последовательность выполнения важнейших организационно-экономических и технических мероприятий, обеспечивающих достижения поставленных главных целей. Стадии процесса стратегического планирования предприятия, ориентированного на рынок, представлены на рис. 16.1. Процесс стратегического планирования предприятия начинается с определения цели предприятия, его положения в деловой среде с помощью портфельного анализа сфер деятельности.

Важная часть процесса стратегического планирования - выработка целей для существующих и новых сфер деятельности. Следующая стадия - разграничение и анализ рынков по сферам деятельности, определение сегментов рынка и основной концепции сочетания элементов маркетинга.

Важное место в процессе стратегического планирования предприятий занимает определение уровня стратегических сфер деятельности, включающее четыре стадии-стратегии: продуктовую, коммуникационную, ценовую, распределительную.

Рис. 16.1. Схема процесса стратегического планирования предприятия, ориентированного на рынок

Процесс стратегического планирования предприятия, ориентированного на рынок, завершает маркетинговый контроль.

На основе стратегического долгосрочного плана развития предприятия, рассчитанного на 10-15 лет, разрабатываются перспективные планы развития на 5-10 лет.

На основе этих планов с учетом происшедших за тот или иной период изменений разрабатываются планы на год. Такие планы носят название текущих. В современных условиях наиболее актуальный вид текущего планирования, учитывающий как действующие сферы функционирования предприятия, так и новые сферы, -бизнес-план.

Текущее планирование на предприятии. Разработка плана развития

Следует сказать, что плана развития предприятия, строго регламентированного по разделам, не существует. Исходя из практики работы предприятий и рекомендаций ряда авторов в план развития рекомендуется включать следующие разделы:

(1) план производства продукции (производственная программа);

(2) план по маркетингу;

(3) план научных исследований и разработок;

(4) план инвестиций и капитального строительства;

(5) план по внешнеэкономической деятельности;

(6) план материально-технического обеспечения;

(7) план по труду и персоналу;

(8) план по издержкам производства и реализации продукции;

(9) финансовый план;

(10) план природоохранных и экологических мероприятий.

1. Центральный раздел плана развития предприятия - план производства продукции (производственная программа), в котором устанавливаются задания по производству отдельных видов продукции в натуральном и стоимостном выражении, предусматривается дальнейшее повышение качества продукции. Для определения объема продукции в стоимостном выражении используются показатели реализуемой, товарной и валовой продукции. Существенное место в разделе занимает планирование специализации, кооперирования и комбинирования промышленного производства.

2. План по маркетингу - относительно новый раздел плана развития. В нем приводится прогноз развития целевого рынка, определяются наиболее значительные преимущества и существенные недостатки деятельности предприятия на этом рынке, выявляются основные проблемы, требующие неотложного решения. В плане формулируются основные виды используемых предприятием маркетинговых стратегий: диверсификация, т.е. расширение номенклатуры продукции, производимой предприятием; более глубокая сегментация рынка; масштабы и темпы расширения деловой активности и др. Раскрываются различные аспекты выбора ценовой стратегии для конкретных условий производства и сбыта продукции. В плане также содержатся мероприятия по проведению рекламы.

3. Важная часть плана развития предприятия - план научных исследований и разработок. Он включает мероприятия по научно-исследовательским работам, освоению производства новых видов продукции, внедрению прогрессивной технологии, механизации и автоматизации производственных процессов, научной организации труда.

Большое значение в современных условиях приобретает внедрение вычислительной техники. В плане развития науки и техники предусматриваются важнейшие мероприятия по созданию автоматизированных систем управления; концентрации средств вычислительной техники на важнейших объектах; увязке проводимых мероприятий. Неотъемлемая часть этого раздела - планирование стандартизации и метрологического обеспечения.

Показатели плана научных исследований и разработок: продукция, осваиваемая производством впервые в стране; уровень механизации и автоматизации труда с выделением основного и вспомогательного производств; относительное уменьшение численности работников, рост производительности труда и снижение себестоимости товарной продукции в планируемом периоде в результате мероприятий, повышающих технический уровень производства, а также специфические для предприятий промышленности и производств показатели качества выпускаемой продукции, использования оборудования, материалоемкости производства, производительности труда в натуральном выражении и др.

4. План инвестиций и капитального строительства предусматривает вложения в строительство новых, расширение и реконструкцию действующих предприятий, строительство и расширение цехов и объектов на действующих предприятиях, техническое перевооружение действующего производства - модернизацию оборудования, замену устаревшего оборудования новым, более производительным, совершенствование технологии производства, механизацию и автоматизацию производственных процессов. Основные показатели плана: объем требуемых инвестиций, ввод в действие основных фондов и производственных мощностей, отдельных объектов и сооружений производственного назначения; прирост производственных мощностей на действующих предприятиях в результате их технического перевооружения и осуществления организационно-технических мероприятий; объем капитальных вложений и строительно-монтажных работ; объем незавершенного производств

5. Каждое предприятие в той или иной форме может осуществлять внешнеэкономическую деятельность. Планирование этой деятельности происходит в соответствующем разделе плана развития предприятия - плане внешнеэкономической деятельности. Формами такой деятельности могут быть: внешняя торговля; международное инвестиционное сотрудничество; международное перемещение трудовых ресурсов; международное производственное сотрудничество; валютные и финансово-кредитные операции. По нашему мнению, наиболее перспективно международное производственное сотрудничество. Оно включает передачу лицензий на использование прав, продажу и покупку комплектующих деталей, узлов и изделий, совместное проведение научно-исследовательских и опытно-конструкторских работ, создание совместных предприятий, осуществление кооперации между предприятиями и пр.

6. План материально-технического обеспечения - это система материальных расчетов, отражающих производство и потребление важнейших видов промышленной продукции, планов их реализации. Потребности производства в материальных ресурсах, их распределение и использование должны определяться на основе прогрессивных, технически обоснованных норм расхода сырья, материалов, топлива и энергии, а также научно обоснованных нормативов использования оборудования, машин, механизмов. План материально-технического обеспечения разрабатывается с расчетами по снижению удельных расходов сырья, материалов, топлива, энергии.

7. При разработке плана по труду и персоналу главная задача - предусмотреть систематическое повышение производительности труда как основного условия увеличения объема производства и повышения его эффективности. Показатель производительности труда рассчитывается как годовая выработка нормативно-чистой, товарной (валовой) продукции в сопоставимых ценах в расчете на одного среднесписочного работника промышленно-производственного персонала. Другой важный показатель этого раздела - фонд заработной платы. Здесь же рассчитывается и средняя заработная плата работников. Для определения потребности предприятий в рабочей силе разрабатывается балансовый расчет дополнительной потребности в рабочих и служащих и источников ее обеспечения.

8. Все разделы плана развития предприятия тесно взаимосвязаны. Обобщающим разделом плана, где находят отражение результаты предыдущих разделов, является план по издержкам производства и реализации продукции. При его разработке ставится задача максимального повышения эффективности производства, наиболее рационального использования материальных, трудовых и финансовых ресурсов. Непосредственная цель планирования себестоимости - экономически обоснованное определение затрат на производство, необходимых для изготовления предусмотренной планом продукции, а задача планирования прибыли - исчисление дохода, получаемого в результате производственной и иной деятельности. План по издержкам составляется на основе плана производства и реализации продукции, научных исследований и разработок и других разделов.

9. В финансовом плане устанавливаются важнейшие финансовые показатели: расчет потребности в собственных оборотных средствах и задание по ускорению их оборачиваемости; взаимодействие предприятия с государственным бюджетом; создание и использование основных производственных фондов, задание по прибыли. Важная часть финансового плана - кредитный план.

10. Важное значение для предотвращения загрязнения окружающей среды, а также рационального использования природных ресурсов имеет заключительный раздел плана развития предприятия - план природоохранных и экологических мероприятий, включающий такие направления, как охрана и рациональное использование водных ресурсов, охрана воздушного бассейна, охрана и рациональное использование земель, охрана и рациональное использование минеральных ресурсов. Этот план предусматривает широкое внедрение малоотходных и безотходных технологических процессов, развитие комбинированных производств, обеспечивающих полное и комплексное использование природных ресурсов, сырья и материалов, исключающих или существенно снижающих вредное воздействие на окружающую среду.

Тактическое (оперативное)планирование.

Термин "тактика" - также первоначально военный термин греческого происхождения, означавший маневрирование силами, подходящими для осуществления данных целей. Тактическое планирование имеет дело с решениями о том, как должны быть распределены ресурсы организации для достижения стратегических целей. Тактическое планирование обычно охватывает краткосрочный и среднесрочный периоды, то есть является предметом забот среднего и низшего управленческого звена.

Каковы основные различия между стратегическим и тактическим планированием? Основной вопрос стратегического планирования - чего хочет добиться организация. Тактическое планирование сосредоточено на том, как организация должны достигнуть такого состояния. То есть разница между стратегическим и тактическим планированием - это разница между целями и средствами.

Другие различия:

- принятие решений на уровне тактического планирования, как правило, бывает менее

субъективным, потому, что менеджерам, занимающимся тактическим планированием, больше доступна добротная, конкретная информация. При тактическом планировании применимы базирующиеся на компьютерных технологиях количественные методы анализа;

- выполнение тактических решений лучше отслеживается менее подвержено риску, поскольку такие решения касаются в основном внутренних проблем;

- тактические решения легче оцениваются, так как могут быть выражены в более конкретных цифровых результатах;

- для тактического планирования характерно также тяготение к уровням отдельных подразделений - продуктовых, региональных, функциональных.

Оперативное планирование означает практически то же самое, что и тактическое планирование. Термин "оперативное" более ярко, чем термин "тактическое", подчеркивает, что это планирование отдельных операций в общем хозяйственном потоке в коротком и среднем периодах, например планирование производства, планирование маркетинга и т.п. Под оперативным планированием понимают также составление бюджетов организации.

41.Подходы и методы оценки объектов недвижимости.

При оценке недвижимого имущества используют следующие три подхода: оценка с точки зрения стоимости строительства здания, аналогичного оцениваемому; оценка стоимости с точки зрения сравнения стоимости аналогичных объектов; оценка с точки зрения доходности, которую потенциально может принести оцениваемый объект Различают три метода оценки недвижимости: Затратный (экономический). Совокупность методов оценки стоимости недвижимости, основанных на определении затрачиваемых денежных средств на замещение или восстановление объекта, с учетом накопительного износа; Рыночный. Совокупность оценочных методов, основанная на сравнении объекта оценки с аналогичным объектом, по которому имеется информация о цене сделок; Доходный. Совокупность оценочных методов недвижимости, основанная на определении будущих доходов при коммерческом использовании оцениваемого имущества. Сравнительный подход к оценке - это совокупность методов оценки стоимости, основанных на сравнении объекта оценки с его аналогами, в отношении которых имеется информация о ценах сделок с ними. (методы парных продаж, валового рентного мультипликатора)

Условия применения сравнительного подхода: 1. Объект не должен быть уникальным. 2. Информация должна быть исчерпывающей, включающей условия совершения сделок. 3. Факторы, влияющие на стоимость сравниваемых аналогов оцениваемой недвижимости, должны быть сопоставимы.

Сравнительный подход базируется на принципах: - замещения; - сбалансированности; - спроса и предложения.

Этапы сравнительного подхода:

1 этап

Изучение рынка – проводится анализ состояния и тенденций рынка и особенно того сегмента, к которому принадлежит оцениваемый объект; выявляются объекты недвижимости, наиболее сопоставимые с оцениваемым, проданные сравнительно недавно.

2 этап

Сбор и проверка достоверности информации о предлагаемых на продажу или недавно проданных аналогах объекта оценки; сравнение объектов-аналогов с оцениваемым объектом.

3 этап

Корректировка цен продаж выбранных аналогов в соответствии с отличиями от объекта оценки.

4 этап

Установление стоимости объекта оценки путем согласования скорректированных цен объектов-аналогов.

Сопоставимые объекты должны относиться к одному сегменту и сделки с ними осуществляться на типичных для данного сегмента условиях:

- сроке экспозиции. Срок экспозиции – время, которое объект находится на рынке;

- независимости субъектов сделки. Под независимостью подразумевается то, что сделки заключаются не по рыночной цене, если продавец и покупатель: · находятся в родственных отношениях; · являются представителями холдинга и независимой дочерней компании; · имеют иную взаимозависимость и взаимозаинтересованность; · сделки осуществляются с объектами, отягощенными залогом или иными обязательствами; · занимаются продажей объектов недвижимости умерших лиц и т.д.; - инвестиционной мотивации, которая определяется: · аналогичными мотивами инвесторов; · аналогичным наилучшим и наиболее эффективным использованием объектов; · степенью износа здания.

Основные критерии выбора объектов-аналогов: 1. Права собственности на недвижимость. Корректировка на права собственности представляет собой разницу между рыночной и договорной арендной платы, так как полное право собственности определяется при рыночной арендной плате и доступном текущем финансированием. 2. Условия финансирования сделки. При нетипичных условиях финансирования сделки необходим тщательный анализ, в результате которого вносится поправка. 3. Условия продажи и время продажи. 4. Местоположение.

Процентные поправки вносятся путем умножения цены продажи объекта-аналога или его единицы сравнения на коэффициент, отражающий степень различий в характеристиках объекта-аналога и оцениваемого объекта. Если оцениваемый объект лучше сопоставимого аналога, то к цене последнего вносится повышающий коэффициент, если хуже – понижающий.

Стоимостные поправки:

а) абсолютные поправки, вносимые к единице сравнения, изменяют цену проданного объекта-аналога на определенную сумму, в которую оценивается различие в характеристиках объекта-аналога и оцениваемого объекта. Положительная поправка вносится, если оцениваемый объект лучше сопоставимого аналога, отрицательная, если хуже;

б) денежные поправки, вносимые к цене проданного объекта-аналога в целом, изменяют ее на определенную сумму, в которую оцениваются различия в характеристиках.

Кумулятивные процентные поправки определяются путем перемножения всех индивидуальных процентных поправок.

Поправка в форме общей группировки используется обычно на развитом рынке недвижимости, где имеется большое число продаж. Совокупная корректировка производится в рамках выделенной группы сопоставимых объектов.

Последовательность внесения поправок: 1. Поправка на условия финансирования. 2. Поправка на особые условия продаж. 3. Поправка на время продажи. 4. Поправка на местоположение. 5. Поправка на физические характеристики.

Преимущества сравнительного подхода: 1. В итоговой стоимости отражается мнение типичных продавцов и покупателей. 2. В ценах продаж отражается изменение финансовых условий и инфляция. 3. Статически обоснован. 4. Вносятся корректировки на отличия сравниваемых объектов. 5. Достаточно прост в применении и дает надежные результаты.

Недостатки сравнительного подхода: 1. Различия продаж. 2. Сложность сбора информации о практических ценах продаж. 3. Проблематичность сбора информации о специфических условиях сделки. 4. Зависимость от активности рынка. 5. Зависимость от стабильности рынка. 6. Сложность согласования данных о существенно различающихся продажах.

Затратный подход - это совокупность методов оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки с учетом накопленного износа. Базируется на предположении, что покупатель не заплатит за готовый объект больше, чем за создание объекта аналогичной полезности. (методы сравнительной единицы, разбивки по компонентам и количественного обследования)

Информация, необходимая для применения затратного подхода: - уровень заработной платы; - величина накладных расходов; - затраты на оборудование; - нормы прибыли строителей в данном регионе; - рыночные цены на строительные материалы.

Преимущества затратного подхода: 1. При оценке новых объектов затратный подход является наиболее надежным. 2. Данный подход является целесообразным или единственно возможным в следующих случаях: § технико-экономический анализ стоимости нового строительства; § обоснование необходимости обновления действующего объекта; § оценка зданий специального назначения; § при оценке объектов в «пассивных» секторах рынка; § анализ эффективности использования земли; § решение задач страхования объекта; § решение задач налогообложения; § при согласовании стоимостей объекта недвижимости, полученных другими методами.

Недостатки затратного подхода: 1. Затраты не всегда эквивалентны рыночной стоимости. 2. Попытки достижения более точного результата оценки сопровождаются быстрым ростом затрат труда. 3. Несоответствие затрат на приобретение оцениваемого объекта недвижимости затратам на новое строительство точно такого же объекта, т.к. в процессе оценки из стоимости строительства вычитается накопленный износ. 4. Проблематичность расчета стоимости воспроизводства старых строений. 5. Сложность определения величины накопленного износа старых строений и сооружений. 6. Отдельная оценка земельного участка от строений. 7. Проблематичность оценки земельных участков в России.

Этапы затратного подхода (см. рис.3.3): - Расчет стоимости земельного участка с учетом наиболее эффективного использования (Сз). - Расчет стоимости замещения или восстановительной стоимости (Свс или Сзам). - Расчет накопленного износа (всех видов) (Сизн): · физический износ - износ, связанный со снижением работоспособности объекта в результате естественного физического старения и влияния внешних неблагоприятных факторов; · функциональный износ - износ из-за несоответствия современным требованиям, предъявляемым к подобным объектам; · внешний износ - износ в результате изменения внешних экономических факторов.

- Расчет стоимости объекта с учетом накопленного износа: Сон=Свс-Сизн.

- Определение итоговой стоимости недвижимости: Сит= Сз+Сон.

Доходный подход основан на том, что стоимость недвижимости, в которую вложен капитал, должна соответствовать текущей оценке качества и количества дохода, который эта недвижимость способна принести. (методы капитализации доходов и дисконтированных денежных потоков )

Капитализация дохода - это процесс, определяющий взаимосвязь будущего дохода и текущей стоимости объекта.

Базовая формула доходного подхода (рис.3.5):

![]() или

или ![]() ,

где

,

где

С (V) - стоимость недвижимости;

ЧД (I) - ожидаемый доход от оцениваемой недвижимости. Под доходом обычно подразумевается чистый операционный доход, который способна приносить недвижимость за период;

К ( R ) - норма дохода или прибыли - это коэффициент или ставка капитализации.

Коэффициент капитализации - норма дохода, отражающая взаимосвязь между доходом и стоимостью объекта оценки.

Ставка капитализации - это отношение рыночной стоимости имущества к приносимому им чистому доходу.

Ставка дисконтирования - норма сложного процента, которая применяется при пересчете в определенный момент времени стоимости денежных потоков, возникающих в результате использования имущества.

Этапы доходного подхода:

1. Расчет валового дохода от использования объекта на основе анализа текущих ставок и тарифов на рынке аренды для сравнимых объектов.

2. Оценка потерь от неполной загрузки (сдачи в аренду) и невзысканных арендных платежей производится на основе анализа рынка, характера его динамики применительно к оцениваемой недвижимости. Рассчитанная таким образом величина вычитается из валового дохода, а итоговый показатель является действительным валовым доходом.

3. Расчет расходов, связанных с объектом оценки:

- операционных (эксплуатационных) – издержки по эксплуатации объекта;

- фиксированных – затраты на обслуживание кредиторской задолженности (процентов по кредитам, амортизационных отчислений, налогов платежей и т.д.);

- резервы – издержки на покупку (замену) принадлежностей для объекта недвижимости.

4. Определение величины чистого дохода от продажи объекта.

5. Расчет коэффициента капитализации.

Доходный подход оценивает стоимость недвижимости в данный момент как текущую стоимость будущих денежных потоков, т.е. отражает: - качество и количество дохода, который объект недвижимости может принести в течение своего срока службы; - риски, характерные как для оцениваемого объекта, так и для региона.

Доходный подход используется при определении: - инвестиционной стоимости, поскольку потенциальный инвестор не оплатит за объект большую сумму, чем текущая стоимость будущих доходов от этого объекта; - рыночной стоимости.

В рамках доходного подхода возможно применение одного из двух методов: - прямой капитализации доходов; - дисконтированных денежных потоков.