2.3. Анализ структуры затрат ооо «Прайм-Продукт» по различным элементам и калькуляционным статьям

Рассмотрим затраты ООО Прайм-Продукт», которые сгруппированы по экономическим элементам. Анализ затрат на производство продукции по экономическим элементам заключается в их сравнении с предыдущим годом, в изучении структуры затрат, т.е. удельного веса каждого элемента в общей сумме затрат. Анализ затрат по экономическим элементам отражает отношение затрат к созданию стоимости. Он позволяет отделить затраты овеществленного труда от затрат живого труда, исчислить вновь созданную стоимость. Структура затрат по экономическим элементам отражает материалоемкость, энергоемкость, трудоемкость производства.

Таблица 2.4.

Структура и динамика затрат по экономическим элементам

за 2009-2011 гг. [19]

|

Показатель/ Период |

2009 г., тыс. грн. |

Удельный вес в 2009 г., % |

2011 г., тыс. грн. |

Удельный вес в 2011 г., % |

Абсолютное изменение, тыс. грн. |

Темп роста, % |

Темп прироста, % |

|

Материальные затраты |

70074 |

79,76 |

89486 |

81,32 |

19412 |

127,70 |

27,70 |

|

Затраты на оплату труда |

3733 |

4,25 |

5129 |

4,66 |

1396 |

137,40 |

37,40 |

|

Отчисления на социальные мероприятия |

1202 |

1,37 |

1673 |

1,52 |

471 |

139,18 |

39,18 |

|

Амортизация основных фондов |

2829 |

3,22 |

3842 |

3,49 |

1013 |

135,81 |

35,81 |

|

Прочие затраты |

10023 |

11,41 |

9915 |

9,01 |

-108 |

98,92 |

-1,08 |

|

Итого |

87861 |

100,00 |

110045 |

100,00 |

22184 |

125,25 |

25,25 |

Таблица 2.4. свидетельствует о том, что продукция выпускаемая предприятием является материалоемкой, т. к. удельный вес материальных затрат в себестоимости составлял 81,32 % в 2011 г. Материалоемкость продукции на предприятии постоянно увеличивается, так в 2011 г. по сравнению с 2009 г. материальные затраты возросли на 27,7 %. Необходимо отметить, что росту удельного веса материальных затрат способствовало увеличение цен сырье.

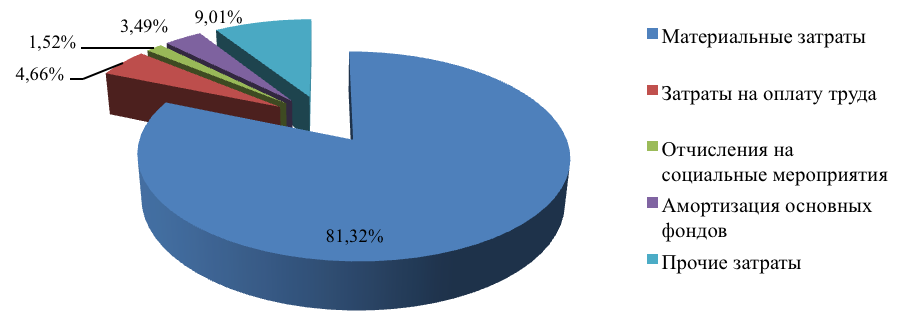

Рис. 3.1. Структура затрат по экономическим элементам в 2011 г. [19]

Затраты на оплату труда (рис. 3.1.) в этот период также увеличились, что связано с повышением уровня тарифных ставок; незначительно повысилась и доля амортизационных отчислений, что говорит о частичном снижении фондоотдачи на предприятии.

Рис 3.2. Динамика изменения уровня затрат на предприятии в 2002-2011 гг. [19]

В целом на предприятии наблюдается прогрессивный рост затрат, о чем свидетельствует рис. 3.2.

Резервом снижения себестоимости продукции является сокращение затрат прежде всего по статье расходов – материальные затраты, за счет конкретных инновационных мероприятий: использование достижений НТП, установка нового оборудования, которые будут способствовать экономии заработной платы, сырья, материалов, энергии и т.д.

Вычислим затраты на 1 грн. товарной продукции (З1т.п.) на предприятии, которые исчисляются отношением общей суммы себестоимости на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах. При его уровне ниже единицы производство продукции является рентабельным, при уровне выше единицы – убыточным:

З1т.п 2002 г. = 9774,95 / 11888,98 = 0,82 (грн.);

З1т.п 2005 г. = 48874,75 / 59444,92 = 0,82 (грн.);

З1т.п 2007 г. = 53124,73 / 72493,81 = 0,73 (грн.);

З1т.п 2009 г. = 68405,91 / 90617,26 = 0,75 (грн.);

З1т.п 2011 г. = 78124,6 / 106608,54 0,73 (грн.).

В анализируемом периоде затраты на 1 грн. товарной продукции ниже единицы, следовательно производство продукции является рентабельным, однако уровень затрат достаточно высок. Вследствие усовершенствования оборудования, которое происходило в 2005 г. уровень затрат на 1 грн. в 2007 г. сократился на 0,09 грн. (или на 12,33 %). В 2009 г. данный показатель увеличился на 0,02 грн., снизив рентабельность продаж. В 2011 г. он достиг уровня 2007 г. Незначительные изменения анализируемого параметра свидетельствуют о стабильной системе управления затратами предприятия и о наличии единственной стратегии относительно себестоимости продукции.

Охарактеризуем себестоимость продукции предприятия по включаемому в неё сырью и таре на примере трех видов майонезов.

Таблица 2.5.