4.4. Автокорреляция в остатках. Критерий Дарбина-Уотсона

Автокорреляция в остатках может быть вызвана несколькими причинами, имеющими различную природу.

Она может быть связана с исходными данными и вызвана наличием ошибок измерения в значениях результативного признака.

В ряде случаев автокорреляция может быть следствием неправильной спецификации модели. Модель может не включать фактор, который оказывает существенное воздействие на результат и влияние которого отражается в остатках, вследствие чего последние могут оказаться автокоррелированными. Очень часто этим фактором является фактор времени

.

.

Один из более распространенных методов определения автокорреляции в остатках – это расчет критерия Дарбина-Уотсона:

. (4.5)

. (4.5)

Т.е. величина

![]() есть отношение суммы квадратов разностей

последовательных значений остатков к

остаточной сумме квадратов по модели

регрессии.

есть отношение суммы квадратов разностей

последовательных значений остатков к

остаточной сумме квадратов по модели

регрессии.

Можно показать, что при больших значениях

![]() существует следующее соотношение между

критерием Дарбина-Уотсона

существует следующее соотношение между

критерием Дарбина-Уотсона![]() и коэффициентом автокорреляции остатков

первого порядка

и коэффициентом автокорреляции остатков

первого порядка![]() :

:![]() .

.

Таким образом, если в остатках существует

полная положительная автокорреляция

и

![]() ,

то

,

то![]() .

Если в остатках полная отрицательная

автокорреляция, то

.

Если в остатках полная отрицательная

автокорреляция, то![]() и, следовательно,

и, следовательно,![]() .

Если автокорреляция остатков отсутствует,

то

.

Если автокорреляция остатков отсутствует,

то![]() и

и![]() .

Т.е.

.

Т.е.![]() .

.

Алгоритм выявления автокорреляции

остатков на основе критерия Дарбина-Уотсона

следующий. Выдвигается гипотеза

![]() об отсутствии автокорреляции остатков.

Альтернативные гипотезы

об отсутствии автокорреляции остатков.

Альтернативные гипотезы![]() и

и![]() состоят, соответственно, в наличии

положительной или отрицательной

автокорреляции в остатках. Далее по

специальным таблицам определяются

критические значения критерия

Дарбина-Уотсона

состоят, соответственно, в наличии

положительной или отрицательной

автокорреляции в остатках. Далее по

специальным таблицам определяются

критические значения критерия

Дарбина-Уотсона![]() и

и![]() для заданного числа наблюдений

для заданного числа наблюдений![]() ,

числа независимых переменных модели

,

числа независимых переменных модели![]() и уровня значимости

и уровня значимости![]() .

По этим значениям числовой промежуток

.

По этим значениям числовой промежуток![]() разбивают на пять отрезков. Принятие

или отклонение каждой из гипотез с

вероятностью

разбивают на пять отрезков. Принятие

или отклонение каждой из гипотез с

вероятностью![]() осуществляется следующим образом:

осуществляется следующим образом:

![]() – есть положительная автокорреляция

остатков,

– есть положительная автокорреляция

остатков,![]() отклоняется, с вероятностью

отклоняется, с вероятностью![]() принимается

принимается![]() ;

;

![]() – зона неопределенности;

– зона неопределенности;

![]() – нет оснований отклонять

– нет оснований отклонять![]() ,

т.е. автокорреляция остатков отсутствует;

,

т.е. автокорреляция остатков отсутствует;

![]() – зона неопределенности;

– зона неопределенности;

![]() – есть отрицательная автокорреляция

остатков,

– есть отрицательная автокорреляция

остатков,![]() отклоняется, с вероятностью

отклоняется, с вероятностью![]() принимается

принимается![]() .

.

Если фактическое значение критерия

Дарбина-Уотсона попадает в зону

неопределенности, то на практике

предполагают существование автокорреляции

остатков и отклоняют гипотезу

![]() .

.

Краткий справочник по формулам

|

Формула |

Пояснение |

|

|

Остаточная дисперсия |

|

|

Параметр а регрессии |

|

|

Коэффициент регрессии |

|

|

Ковариация |

|

|

Вариация х |

|

|

Вариация у |

|

|

Среднее квадратическое отклонение х |

|

|

Среднее квадратическое отклонение у |

|

|

Коэффициент корреляции |

|

|

Коэффициент детерминации |

|

|

Средняя ошибка аппроксимации |

|

|

Общая сумма квадратов отклонений равна сумме факторной и остаточной сумм квадратов отклонений |

|

|

Общая сумма квадратов отклонений |

|

|

Факторная сумма квадратов отклонений |

|

|

Остаточная сумма квадратов отклонений |

|

|

Общая дисперсия на одну степень свободы |

|

|

Факторная дисперсия на одну степень свободы |

|

|

Остаточная дисперсия на одну степень свободы |

|

|

Расчетное значение критерия Фишера |

|

|

Табличное значение критерия Фишера |

|

|

Стандартная ошибка коэффициента регрессии |

|

|

Остаточная дисперсия на одну степень свободы |

|

|

t-статистика коэффициента регрессии |

|

|

Доверительный интервал коэффициента регрессии |

|

|

Стандартная ошибка параметра регрессии |

|

|

t-статистика параметра регрессии |

|

|

Стандартная ошибка коэффициента корреляции |

|

|

t-статистика коэффициента корреляции |

|

|

Связь между критерием Стьюдента и критерием Фишера |

|

|

Доверительный интервал прогноза |

|

|

Предельная ошибка прогноза |

|

|

Стандартная ошибка прогноза |

|

|

Коэффициент эластичности |

|

|

Индекс корреляции |

|

|

Индекс детерминации |

|

|

Расчетное значение критерия Фишера для нелинейной регрессии |

|

|

Стандартизованный вид множественной регрессии |

|

|

Связь между коэффициентами «чистой» регрессии и стандартизованными |

|

|

Частный коэффициент эластичности |

|

|

Средний показатель эластичности |

|

|

Множественный коэффициент корреляции |

|

|

Множественный коэффициент детерминации |

|

|

Определитель матрицы парных коэффициентов |

|

|

Определитель матрицы межфакторной корреляции |

|

|

Скорректированный индекс множественной детерминации |

|

|

Частный коэффициент корреляции |

|

|

Частный коэффициент корреляции |

|

|

Частный коэффициент корреляции |

|

|

Частный коэффициент корреляции |

|

|

Множественный коэффициент корреляции |

|

|

Множественный коэффициент корреляции |

|

|

Расчетное значение критерия Фишера для множественной регрессии |

|

|

Частный F-критерий |

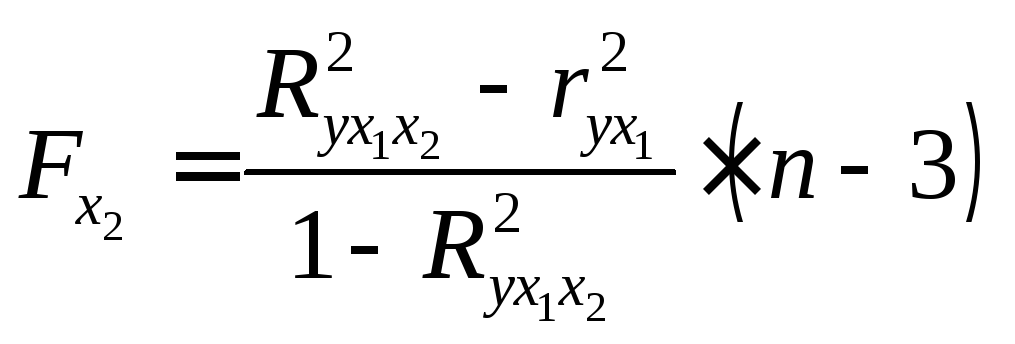

|

|

Частный F-критерий |

|

|

t-статистика коэффициента множественной регрессии |

|

|

Стандартная ошибка коэффициента множественной регрессии |

,

,

,

,