Тема 8. Бюджетно-налоговая политика

1. Бюджетная система РФ. Государственный бюджет и его структура

2. Налоги и налоговая система

3. Бюджетно-налоговая политика и макроэкономическое регулирование

1. Бюджетная система рф. Государственный бюджет и его структура

Бюджет – это форма образования и расходования денежных средств для обеспечения функций органов государственной власти и местного самоуправления. Формирование и исполнение бюджета в нашей стране регламентируется Конституцией РФ, Бюджетным кодексом, другими законодательными и нормативными актами. Кроме того, ежегодно принимаются закон о федеральном бюджете на соответствующий год, законы субъектов Федерации, нормативно-правовые акты местных органов власти по бюджетным вопросам.

Бюджетная система России состоит из бюджетов трех уровней:

- первый уровень – федеральный бюджет и бюджеты государственных внебюджетных фондов;1

- второй уровень – бюджеты субъектов Российской Федерации (республиканские бюджеты, бюджеты краев и областей, бюджеты Москвы и Санкт-Петербурга) и бюджеты территориальных государственных внебюджетных фондов;

- третий уровень – местные бюджеты.

Эти бюджеты функционируют автономно – каждый из них имеет законодательно определенные источники доходов и направления расходования средств. Составной частью бюджетного процесса является бюджетное регулирование, т.е. перераспределение ресурсов между бюджетами разных уровней в целях выравнивания доходной части бюджетов до минимально необходимых величин.

Федеральный бюджет, бюджеты субъектов РФ и местные бюджеты образуют в совокупности консолидированный бюджет России. С его помощью федеральные, региональные и местные органы власти осуществляют распределение и перераспределение ВВП. Величина консолидированного бюджета и особенно его доля в ВВП представляют собой важнейшие показатели, характеризующие степень вмешательства государства в экономику и существенно влияющие на другие макроэкономические параметры.

В процессе исторического развития рыночной экономики ясно видна долговременная тенденция к возрастанию доли государственных расходов в ВВП. Иными словами, все большая доля национального производства покупается государством. Это объясняется, прежде всего, повышением роли общественных благ в экономическом развитии всех стран.

В то же время доли государственных расходов в ВВП существенно различаются в различных странах. Так, в США эта доля составляет менее 40%, в Японии – примерно 35%, в Западной Европе – в основном около 50%, доходя до 65% в Швеции. В России расходы консолидированного бюджета составили, по официальным данным, в 2002 г. 31,1% ВВП. Многие экономисты считают эту цифру заниженной. По их мнению, консолидированный бюджет достигает в нашей стране 40% ВВП, что чрезмерно много для небогатой страны, тормозит ее развитие, подрывая рыночные механизмы.

Построение бюджета основано на теории общественного договора: домашние хозяйства и фирмы платят государству, региональным и местным властям налоги, взамен которых последние обязуются предоставлять обществу определенный набор услуг. Соответственно бюджет состоит из двух частей: доходной и расходной.

Ведущим звеном бюджетной системы является государственный (федеральный) бюджет – основной финансовый план формирования и использования централизованного денежного фонда государства. Федеральный бюджет на следующий финансовый год ежегодно осенью утверждается Государственной Думой по представлению правительства. Доходная часть федерального бюджета формируется за счет налогов и неналоговых платежей. В федеральный бюджет взимаются следующие основные налоги: акцизы, таможенные пошлины, налог на добавленную стоимость, частично налог на прибыль и др. К неналоговым доходам относятся в основном доходы от использования государственного имущества и внешнеэкономической деятельности, а также часть прибыли государственных унитарных предприятий. При этом в составе доходной части бюджета не учитываются средства, полученные от внутренних и внешних займов и продажи государственного имущества.

С другой стороны, из федерального бюджета производятся расходы, связанные с производством общественных благ общенационального назначения (финансирование социально-культурного развития и науки, содержание органов государственной власти и управления, охрана правопорядка, оборона и т.д.), финансированием приоритетных отраслей экономики, осуществлением целевых программ, обслуживанием государственного долга и т.п. При этом в проекте бюджета 2004 г. на вооруженные силы и правоохранительные органы планируется потратить примерно в 3,5 раза больше, чем на здравоохранение, образование и науку.

Расходы госбюджета (как и региональных бюджетов) делятся на две основные части: расходы по обслуживанию долга – т.н. «процентные расходы» и прочие расходы – непроцентные расходы.

Следует подчеркнуть, что в расходную часть бюджета включаются только процентные выплаты по государственным займам; расходы же по выплате основной суммы долга в бюджет не включаются, а осуществляются за счет профицита, или накопленных резервов, или дополнительно привлеченных средств.

Превышение государственных расходов над доходами образует дефицит государственного бюджета. В противном случае имеет место его профицит. Если государственные доходы превышают расходы за исключением процентных расходов, образуется первичный профицит государственного бюджета.

Состояние государственного бюджета оказывает существенное воздействие на все макроэкономические показатели, а потому повсеместно является объектом пристального общественного внимания. Например, согласно пакту о финансовой стабильности, заключенному странами европейского валютного союза, размер бюджетного дефицита не может превышать 3% ВВП страны. Дело здесь в том, что большой дефицит негативно сказывается на состоянии экономики.

Последнее обусловлено тем, что дефицит государственного бюджета может быть покрыт тремя способами: выпуск дополнительных денег в обращение, рост государственных займов, увеличение налогов. Первый источник чреват инфляцией, если возрастание денежной массы не будет сопровождаться ростом производства или замедлением скорости обращения денег (тема «Инфляция», п. 2). Со своей стороны, выпуск займов увеличивает спрос на заемные средства, соответственно – процентную ставку, что в свою очередь ведет к сокращению инвестиций. В этом состоит т.н. «эффект вытеснения»: государственные расходы вытесняют частные инвестиции. Разновидностью государственных займов являются неплатежи, когда государство не расплачивается за купленные товары и услуги либо расплачивается с опозданием. Неплатежи подрывают процесс воспроизводства, ведут к росту цен, деформируют структуру экономики.

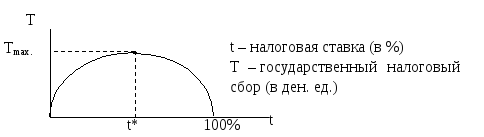

Если государство пытается увеличить налоговые поступления за счет повышения налоговых ставок, то это ведет к сокращению частных расходов, подрывает стимулы к производственной деятельности. Бывают случаи, когда рост налоговых ставок сопровождается не повышением, но снижением государственных доходов, поскольку сокращается производство, многие виды деятельности уходят в теневую экономику. На возможность такой ситуации обращал внимание американский экономист А. Лаффер. Он построил кривую зависимости налогового сбора от налоговой ставки, выглядящую примерно так (рис. 7-1):

Рис. 7-1. Кривая Лаффера

Логика построения кривой Лаффера такова. Очевидно, что при нулевой ставке налога доход государства также равен нулю. Аналогично при 100%-ной ставке никто не будет работать легально, и государство опять-таки останется без дохода. Существует, следовательно, оптимальная налоговая ставка (t*), при которой доход государства будет максимальным (Tmax.). Ее превышение не только вредит экономике, но и подрывает государственный бюджет.

Проблема получения сбалансированного госбюджета очень актуальна для сегодняшней России. Проблема эта, к сожалению, не нова для нас: все 90-е годы прошлого века государственный бюджет сводился с дефицитом. В первой половине 90-х гг. правительство в основном покрывало дефицит займами в Центральном банке и тем самым решало свои бюджетные проблемы за счет выпуска дополнительных денег в обращение, что вело к высокой инфляции. Логика борьбы с инфляцией заставила правительство перейти к покрытию дефицита путем займов на финансовых рынках. С 1995г. оно отказалось от использования кредитов Центробанка для покрытия бюджетного дефицита.1 Вместо этого на рынок были выпущены разнообразные государственные обязательства, такие как Государственные краткосрочные облигации (ГКО), Облигации федерального займа (ОФЗ), Облигации государственного сберегательного займа (ОГСЗ) и т.д.

В то же время проблема бюджетного дефицита не только не стала менее острой, но, напротив, существенно возросла. Для покрытия дефицита пришлось резко увеличить размещение облигаций, причем значительная часть выручки от новых выпусков уходила на погашение долгов по прежним сериям. В результате большая часть сбережений населения и фирм через банки оказалась вложена в государственные ценные бумаги, что привело к катастрофической нехватке заемных средств для реального сектора.

Одновременно государственный долг увеличивался очень быстрыми темпами, и к первой половине 1998 г. проблема его погашения достигла критической остроты. Ситуация значительно усугубилась оттоком иностранных капиталов с российского финансового рынка. Несмотря на экстренные меры правительства С. Кириенко, справиться с бюджетным дефицитом и решить проблему погашения государственного долга не удалось. Это и привело в августе 1998 г. к отказу правительства платить по своим обязательствам.

Начавшийся после августовского кризиса экономический рост в сочетании со значительным повышением мировых цен на нефть привели к повышению бюджетных доходов. В результате уже в 1999 г. впервые за многие годы был достигнут первичный профицит федерального бюджета при его незначительном общем дефиците. В 2000-2003 гг. бюджетная ситуация продолжала улучшаться: федеральный бюджет сводился с профицитом. В частности, в 2002 г. исполнение бюджета России выглядело так (табл. 7-1):

Таблица 7-1. Доходы и расходы федерального бюджета РФ в 2002 г.

(в % ВВП)

|

ДОХОДЫ |

|

|

Налог на прибыль |

1,6 |

|

Подоходный налог с физических лиц |

0,0 |

|

Налоги на товары и услуги, в т.ч.: |

8,9 |

|

- НДС |

6,9 |

|

- акцизы |

2,0 |

|

Платежи за использование природных ресурсов |

2,0 |

|

Налоги на внешнюю торговлю и внешнеэкономические операции |

3,0 |

|

Прочие налоги, сборы и пошлины |

0,2 |

|

Итого налогов и платежей |

15,5 |

|

Неналоговые доходы |

1,4 |

|

Единый социальный налог |

3,1 |

|

Всего доходов |

20,1 |

|

РАСХОДЫ |

|

|

Государственное управление |

0,51 |

|

Судебная власть |

0,18 |

|

Международная деятельность |

0,29 |

|

Национальная оборона |

2,70 |

|

Правоохранительная деятельность |

1,74 |

|

Фундаментальные исследования и содействие техническому прогрессу |

0,28 |

|

Государственные услуги народному хозяйству |

1,30 |

|

Социальные услуги, в т.ч. |

3,03 |

|

- образование |

0,91 |

|

- культура и искусство |

0,10 |

|

- средства массовой информации |

0,10 |

|

- здравоохранение и физкультура |

0,35 |

|

- социальная политика |

1,57 |

|

Трансферты пенсионному фонду за счет единого социального налога |

3,1 |

|

Обслуживание государственного долга |

2,04 |

|

Финансовая помощь бюджетам других уровней |

2,91 |

|

Расходы целевых бюджетных фондов |

0,14 |

|

Прочие расходы |

0,48 |

|

Всего расходов |

18,7 |

|

Профицит бюджета |

1,4 |

Профицит бюджета ведет к тому, что у государства нет необходимости брать займы для покрытия дефицита, отвлекая на себя средства с финансовых рынков. Наоборот, он позволяет правительству выплачивать старые долги, а также формировать финансовый резерв (с 2004г. – Стабилизационный фонд) для страхования от непредвиденных обстоятельств и будущих выплат по прежним займам.

Очень непростым в этом смысле был 2003 г., когда только по внешним обязательствам предстояло выплатить примерно $17,5 млрд. В свое время министр финансов РФ А. Кудрин охарактеризовал бюджет этого года как весьма напряженный, сравнил его исполнение с переходом Суворова через Альпы.

Однако достигнутый в 2000-02 гг. бюджетный профицит позволил правительству накопить некоторый финансовый резерв. Благодаря ему, а также сверхвысоким мировым ценам на нефть наша страна смогла успешно пройти пик платежей по внешнему долгу. Платежи по займам, наряду с выполнением бюджета существенно повысили доверие иностранных инвесторов к российской экономике.

Проблемы, однако, остаются. Прежде всего, федеральный бюджет по-прежнему сильно зависит от мировых цен на энергоносители: доходы от продажи нефти и газа дают до 40% бюджетных поступлений. В частности правительство рассчитало бюджет 2004 г., исходя из цены на нефть $20 за баррель. Такая цена обеспечит незначительный профицит бюджета. Но уже при незначительном падении цены ниже этой отметки неизбежен дефицит.

Главное новшество бюджета 2004 г. – открытие стабилизационного фонда, в который должны идти деньги, зарабатываемые на благоприятной внешнеэкономической конъюнктуре. Его основное назначение – создать запас прочности на случай резкого падения мировых цен на нефть. Отличие стабилизационного фонда от прежде существовавшего финансового резерва состоит в наличии достаточно четких правил формирования и расходования.

Еще недавно формирование бюджета вызывало острые споры. Депутаты Госдумы и ряд специалистов обвиняли правительство в том, что оно намеренно занижало будущие доходы, недооценивая размер ВВП, темп инфляции, мировые цены на нефть, налоговые сборы и т.д. По мнению критиков, правительство делало это для того, чтобы бесконтрольно распоряжаться фактически полученными дополнительными доходами. Весьма непрозрачным был финансовый резерв: никто не мог сказать, каков был размер, где он находился и как расходовался.

Вызывает сомнения, что нынешняя – по сути однопартийная – Дума сможет наладить общественный контроль за государственными финансами.

В последние годы профицит государственного бюджета уменьшается. Если в 2001 г. он составлял 2,9% ВВП, то в 2002 г. снизился до 1,4% ВВП, примерно таким остался и в 2003 г., а в 2004 г. предусматривается в размере лишь 0,6% ВВП.

Этот факт нельзя считать однозначно негативным, поскольку бюджетный профицит отчасти уменьшается благодаря сокращению налоговой нагрузки на экономику, что должно стимулировать рост предпринимательской активности. Вызывает, однако, тревогу формирование расходной части бюджета. Высокие цены на нефть позволяют правительству не слишком заботиться о сокращении расходов. Если в 2001 г. бюджетные расходы составляли 14,8% ВВП, в т.ч. 12,2% - непроцентные расходы, то в 2002 г. они выросли (без учета трансфертов пенсионному фонду за счет единого социального налога) до 15,6% ВВП, из которых 13,6% ВВП составили непроцентные расходы (см. табл. 7-1).

Отчасти повышенные расходы связаны с необходимостью выплат по займам и осуществления экономических реформ, хотя в последнее время реформы по целому ряду важнейших направлений практически остановлены. В частности мало что сделано в области оптимизации бюджетных расходов. Фактически осталась не измененной система управления государственными финансами, полученная нами в наследство от СССР. Расходы включают в бюджет потому, что они были в бюджете прошлого года, а не потому, что деньги действительно необходимо потратить именно на данные цели. Несмотря на попытки правительства рассчитать бюджет не по аппетитам ведомств, а по целевым ориентирам, ведомствам все равно удается завышать свои плановые расходы. В результате, по оценкам специалистов, до трети бюджетных расходов являются необоснованными. Сохраняется набор чиновничьих льгот, дорогих и крайне неэффективных, сочетающихся с избыточной численностью чиновников. Тормозится военная реформа.

Дополнительной проблемой выступает рациональное использование выделенных средств. Эффективный бюджет не может быть построен без контроля за расходами бюджетополучателей. Бюджетный кодекс ввел в действие казначейскую систему исполнения бюджета. Последнее означает, что перевод денег бюджетополучателям производится не через уполномоченные банки, а через счета казначейства в местном отделении Центрального банка. Органы государственной власти выступают, тем самым, кассирами всех распорядителей и получателей бюджетных средств. Теоретически это позволяет наладить контроль за целевым использованием общественных денег. Тем не менее, на практике выделенные средства зачастую не доходят до адресатов, распределяются за взятки, просто разворовываются. Распространенным явлением остаются поставки продукции для бюджетных нужд, осуществляемые без объявления конкурсов.

С 2002 г. федеральные власти пытаются осуществить реформу бюджетных расходов. Ее суть состоит в переходе к планированию и финансированию бюджета на основе целевых программ с четкой формулировкой ожидаемых результатов во всех сферах. При этом бюджетополучатели обладают большей самостоятельностью в расходовании денег, одновременно неся полную ответственность за достигнутые результаты. Новая система так и называется: бюджетирование, ориентированное на результат (БОР). Фактически речь идет о внедрении системы корпоративного менеджмента в управлении государственными финансами, с той лишь разницей, что многие результаты в бюджетной сфере определяются не количественными, а качественными показателями.

Разумность предлагаемой реформы очевидна: трудно сомневаться в преимуществах бюджетирования на основе целевых программ и ответственности за их выполнение перед традиционным бюджетированием «от достигнутого» в сочетании с безразличием бюджетополучателей к эффективному использованию выделенных им средств. Рискнем, однако, предположить, что на практике реформа трудно реализуема, если она будет проводиться исключительно сверху и не сопровождаться дебюрократизацией управления, общественным контролем за деятельностью чиновников.

Экономисты либерального направления видят выход в решительном сокращении полномочий чиновников и государственных расходов. В частности, советник президента России А. Илларионов полагает предельно допустимым уровень непроцентных расходов в размере 12% ВВП. По расчетам бывшего министра экономики Е. Ясина прекращение практики «откатов» и проведение настоящих открытых конкурсов при закупках продукции для государственных нужд даст экономию бюджетных средств в размере 1,5-1,7% ВВП. Предполагается, что освободившиеся средства будут более эффективно использованы в частном секторе.