Рис.

12.1. Алгоритм формирования инвестиционной

программы

Предприятия

решение выплатить дивиденды по привилегированным акциям за 1995 г. из расчета 2054% годовых (или 10270 руб. на одну акцию номиналом 500 руб.). Выплаты дивидендов по обыкновенным акциям маловероятны, так как все свободные средства будут направляться на модернизацию производства.

В случае, когда внутренние резервы предприятия не полностью обеспечивают потребность в инвестициях предприятия, возникает необходимость в привлечении средств со стороны за счет внешнего финансирования.

Когда предприятие с целью привлечения денежных средств продает часть пакета акций или осуществляет новую эмиссию акций, у инвестора, приобретающего акции предприятия и таким образом финансирующего его деятельность, возникает право собственности на часть уставного капитала фирмы. Привлеченные таким образом средства являются собственными только до определенной степени.

По сообщению «АК&М» от 21.11.1997 г.:

Список компаний — победителей аукциона по продаже 22,4% уставного капитала одного из крупнейших в бывшем СССР производителей горного оборудования АО «Уралмаш- заводы» будет оглашен 12 ноября. Согласно предварительным данным, покупателями стали два десятка инвестиционных компаний и фондов. Общая сумма привлеченных средств составила 228 млрд руб. Они будут направлены на реализацию инвестиционных проектов предприятия, в частности на модернизацию сталеплавильного производства АО «Уралмаш» — основного предприятия холдинга.

В этом случае у предприятия возникают долговые финансовые обязательства. Поскольку финансирование осуществляется кредиторами, не являющимися собственниками предприятия, такой капитал называется заемным капиталом.

В зависимости от срока, на который выделяется кредит, заемные средства делятся на долгосрочные и краткосрочные.

Как правило, краткосрочными считаются кредиты, выдаваемые на срок до 1 года, однако в условиях высокой инфляции этот порог может быть снижен до 6—9 месяцев. Как показывает практика, большинство предприятий отдают предпочтение следующей схеме: основной капитал и наиболее стабильная часть оборотного капитала (страховой запас и т.п.) в основном финансируются за счет долгосрочных кредитов, оставшаяся часть оборотных средств — за счет краткосрочных.

По сообщению «АК&М» от 22.07.1999 г. и 11.08.1999 г.: Сбербанк России предоставил АО «ГАЗ» целевой кредит в размере 1 млрд руб., который будет направлен на создание производства нового легкового автомобиля ГАЗ 3111. Кредит будет предоставлен на срок до 3 лет под 38—45% годовых.

Наряду с традиционной формой кредитования в виде предоставления денежных средств на определенный срок на оговоренных условиях, в российской экономике в последние годы получили развитие формы кредитования, не связанные напрямую с получением предприятием-заемщиком от какого-либо кредитного института денежных средств. Это — факторинг, коммерческий и ипотечный кредит, лизинг.

При факторинге специальная фирма (фактор) приобретает у клиента право на взимание долгов и частично оплачивает своим клиентам требования к их должникам, т.е. возвращает долги, обычно в размере от 70 до 90% суммы долга до наступления срока оплаты должником. Остальная часть долга за вычетом процентов возвращается клиентам после погашения должником всего долга. В результате клиент фирмы-фактора получает возможность быстрее возвратить долги, за что он выплачивает фирме-фактору определенный процент. В Европе факторинг получил распространение в 1960-х годах. В России факторинговые отделы в коммерческих банках стали появляться с начала их деятельности в конце 80-х — начале 90-х годов.

Прибегая к услугам факторинга, предприятие сокращает размеры дебиторской задолженности, повышая таким образом свою финансовую устойчивость и ликвидность.

Коммерческий кредит обычно применяется при закупке одним предприятием у другого товаров или формировании производственного запаса. Коммерческий кредит представляет собой отсрочку платежа за приобретаемый товар с уплатой продавцу компенсационного процента. Чем больше срок кредита, тем выше маневренность данной формы финансирования. Например, оптовые торговые фирмы могут предлагать товар при оплате через 2 недели со скидкой 10%, при оплате через 1 месяц — со скидкой 5%, при оплате через 2 месяца — за полную стоимость, а при оплате через 3 месяца — с 5%-й наценкой. В большинстве стран с развитой рыночной экономикой коммерческий кредит является основной формой финансирования малых предприятий.

Ипотечный кредит — одна из самых развитых форм финансирования инвестиций в рыночной экономике, сущность которой заключается в предоставлении долгосрочных кредитов под залог недвижимого имущества. Институты ипотечного кредита (ипотечные фонды, кредитные общества и т.п.), как правило, выполняют функцию посредника между кредиторами и заемщиками, выпуская ценные бумаги, обеспечиваемые закладными под недвижимость, оформленными заемщиками. Методика расчета платежей по ипотечным ссудам имеет свои особенности, связанные с долгосрочным характером подобного кредитования. Платежи по ипотечным ссудам бывают либо аннуитетными, когда сумма ипотечного платежа остается постоянной на протяжении всего срока действия договора и складывается из процентов по ссуде и равномерных взносов на погашение кредита, либо имеют форму «шарового» платежа — в этом случае ссуда погашается единовременно по истечении срока ипотечного договора, а в промежуточные сроки выплачиваются только проценты.

Термины и определения

Инвестиционная политика

Инвестиционная программа

Источники инвестиций

Кредит

Коммерческий кредит Лизинг Факторинг Ипотечный кредит

Вопросы для самопроверки

Что такое инвестиционная политика предприятия?

Назовите основные источники инвестиций.

Каков порядок формирования инвестиционной программы предприятия?

Что такое заемный и собственный капитал?

Какие нетрадиционные виды кредитования вы знаете и что они собой представляют?

Экономические основы лизинга

Все человечество, собственно, делится на две категории: одни берут в долг, другие — дают.

Ч. Лэм

Лизинг (англ. lease — аренда) является капиталосберегающей формой инвестиций. Первоначально под лизингом понималась операция аренды (найма) оборудования, транспортных средств или помещений, однако по мере развития финансовых институтов лизингом стала называться особая форма финансирования инвестиций, сочетающая, с одной стороны, аренду элементов основных фондов с кредитованием через специализированную лизинговую фирму, а с другой — одновременное привлечение банковского капитала.

В мировой практике термин «лизинг» используется для обозначения различного рода сделок, основанных на аренде товаров длительного пользования; В зависимости от срока, на который заключается договор, различают три вида арендных операций: краткосрочная (на срок от 1 дня до 1 года) — рентинг; среднесрочная (на срок от 1 года до 3 лет) — хайринг; долгосрочная (на срок от 3 до 20 лет и более) — собственно лизинг.

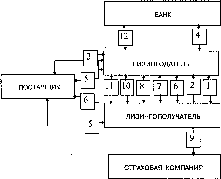

В «классической» лизинговой сделке участвуют три стороны. Естественно, в ней принимает участие собственник имущества, предоставляющий его в пользование на условиях лизингового договора, — лизингодатель. В таком качестве могут выступать:

финансовая лизинговая компания, создаваемая специально для осуществления лизинговых операций, основой и фактически единственной функцией которой является оплата имущества, т.е, финансирование сделки;

специализированная лизинговая компания, которая в дополнение к финансовому обеспечению сделки берет на себя весь комп- леке услуг нефинансового характера: содержание, ремонт имущества, замену изношенных частей, консультации по его использованию и др.;

любая фирма или предприятие, для которых лизинг не профилирующая, но и не запрещенная уставом сфера предпринимательства и которая имеет финансовые источники для проведения лизинговых операций.

Следующий участник лизинговой сделки — пользователь имущества — лизингополучатель, которым может быть юридическое лицо любой организационно-правовой формы. И, наконец, поставщик — продавец имущества лизингополучателю.

В классической лизинговой сделке взаимоотношения между субъектами строятся по схеме, изображенной на рис. 12.2.

По природе арендуемого объекта различается лизинг движимого и недвижимого имущества. При определении срока действия лизингового договора лизингодатель и лизингополучатель учитывают следующие факторы:

Срок службы оборудования, определяемый его технико-экономическими данными.

Срок лизинговой сделки не может превышать срока возможной эксплуатации оборудования с учетом условий использования его арендатором. Бывает, что срок договора ограничивается законодательно. Например, в Австрии нижний предел срока установлен на уровне 40%, а верхний — на уровне 90% срока, принятого для начисления амортизации.

Период амортизации оборудования, устанавливаемый нормативными документами.

Динамика инфляционных процессов. Для лизингодателя невыгодно заключать договор при быстро растущей инфляции на длительный срок с фиксированными арендными платежами и, наоборот, при снижении уровня инфляции лизингодатель стремится к более длительным договорам:

В состав лизинговых платежей входят следующие составляющие: амортизация; плата за ресурсы, привлекаемые лизингодателем при осуществлении сделки; лизинговая маржа, включающая доход лизингодателя за услуги (1—3%); рисковая премия, величина которой зависит от уровня различных рисков, которые несет лизингодатель.

В последние годы лизинговые операции стали неотъемлемой частью экономики большинства промышленно развитых стран.

Удельный вес лизинговых операций в общих объемах инвестиций в США на внутреннем рынке составил около 30%, а доля лизинга в зарубежных инвестициях достигла 15%. В Японии ежегодный прирост лизинговых операций составляет 25—40%.

В западных странах доля лизинга в реализации оборудования составляет: автомобили — 37,4%, промышленное обо-

Рис.

12.2. Схема организации лизингового

процесса при трехсторонней лизинговой

сделки:

1— получение заявки от лизингополучателя; 2 — подготовка заключения платежеспособности лизингополучателя и эффективности лизингового проекта; 3 — направление поставщику заказ-наряда; 4 — получение ссуды для проведения лизинговой сделки; 5 — заключение договора купли-продажи объекта лизинга; 6 — подписание акта приемки оборудования в эксплуатацию; 7 — заключение лизингового соглашения; 8 — заключение договора о техническом обслуживании передаваемого соглашения; 9 — заключение договора о страховании объекта лизинга; 10 — выплата лизинговых платежей; 11 — возврат объекта лизинга; 12 — возврат ссуды и выплата процентов

рудование и машины — 26,7%, компьютеры —13,1%, самолеты, корабли, железнодорожный подвижной состав — 4,2%. В некоторых европейских странах до 80% новой продукции выпускается на оборудовании, привлеченном с помощью лизинга.

Общий объем платежей по аренде и лизингу оборудования составил в США в 1992 г. 30,8 млрд дол., которые распределяются по основным сферам потребления следующим образом: личное потребление граждан — 2,8 млрд дол. (9,1%); строительство и ремонт зданий и сооружений — 6,0 млрд дол. (19,5%);

транспорт — 1,6 млрд дол. (5,2%);

связь, коммуникации, радио, телевидение — 1,5 млрд дол. (5%);

торговля — 3,4 млрд дол. (11%); финансы и страхование — 1,1 млрд дол. (3,5%); компьютерные профессиональные и бизнес-услуги, реклама — 2,3 млрд дол. (7,5%).

US Department of Commerce. Bureau of Economic Analysis Benchmark Input— Output Accounts of the USA, 1992. Wash.; GPO. 1998. P. 168—169.

Такое бурное развитие лизинга вызвано теми преимуществами,

которые получают как лизингодатель, так и лизингополучатель.

Преимущества лизингодателя при осуществлении лизинговой сделки

сводятся к следующим:

расширение сферы приложения банковского капитала;

относительно меньший риск, чем предоставление банковских кредитов;

налоговые льготы.

Лизингополучателей привлекают следующие преимущества:

100%-е финансирование сделки по фиксированным ставкам без- авансовых платежей, что особенно важно для новых и развивающихся предприятий;

возможность расширения производства и наладки оборудования без крупных затрат и привлечения заемных средств;

Если бы взять кредит в банке было так просто, как утверждает реклама, то никто не грабил бы банки.

NN

равномерное распределение на весь срок действия договора затрат на приобретение оборудования, что дает возможность высвободить средства на другие цели;

защита от морального износа: лизинг способствует быстрой замене старого оборудования на более современное без значительных затрат;

оптимизация соотношения собственного и заемного капитала;

техническое обслуживание и ремонт силами арендодателя;

налоговые льготы и инвестиционные стимулы — поскольку оборудование не стоит на балансе лизингополучателя, снижается налог на имущество юридических лиц и т.п.

Только с 1995 по 1997 гг. объем лизинговых договоров возрос с 42 до 500 млн дол., т.е, примерно в 12 раз. По данным ассоциации Рослизинг, на долю лизинга приходилось примерно 5% от общего объема инвестиций в 1997 г.

К 1 марта 1998 г. Министерством экономики РФ было выдано примерно 500 лицензий на осуществление лизинговой деятельности.

Силинг С. А. у Михайлова Л. А. и др.

Лизинг в вопросах и ответах. СПб.: Гиппократ, 1999.

В зависимости от различных признаков лизинговые операции классифицируются следующим образом.

Прямой лизинг, при котором передача имущества происходит через посредника. Частным случаем прямого лизинга является возвратный лизинг, при котором лизинговая фирма приобретает у владельца оборудование и сдает в лизинг ему же.

По типу имущества различают: лизинг движимого имущества, лизинг недвижимого имущества, лизинг имущества, бывшего в эксплуатации.

Поставки лизингового оборудования по отраслям экономики России распределяются следующим образом: техника и промышленное оборудование — 71,4%, другое оборудование, в том числе телекоммуникационное и медицинское — 24,8%, дорожный транспорт — 1,4%, суда, авиационная и железнодорожная техника — 0,9%, компьютеры и оргтехника — 0,9%, легковые автомобили — 0,5%.

Скрынник Е. В России принят закон о лизинге// Металлы Евразии. 1998. № 5.

По степени окупаемости выделяют: лизинг с полной окупаемостью, при котором в течение срока действия договора происходит полная выплата стоимости имущества; лизинг с неполной окупаемостью, при котором в течение срока действия договора окупается только часть стоимости арендуемого имущества.

По условиям амортизации различают: лизинг с полной амортизацией и, соответственно, лизинг с полной выплатой стоимости объекта; лизинг с неполной амортизацией и, соответственно, с частичной выплатой стоимости объекта.

В соответствии с приведенными двумя признаками классификации (по степени окупаемости объекта лизинга и условиям его амортизации) выделяют финансовый и оперативный лизинг.

Финансовый лизинг представляет собой лизинг имущества с полной окупаемостью или полной выплатой его стоимости. Этот вид лизинга характеризуется тем, что срок, на который оборудование передается во временное пользование, совпадает по продолжительности со сроком его полной амортизации.

При оперативном лизинге срок договора короче, чем экономический срок службы имущества. Объектом оперативного лизинга является, как правило, оборудование с высокими темпами морального старения. Лизингодатель за время действия данного договора возмещает лишь часть стоимости оборудования и поэтому вынужден сдавать его во временное пользование несколько раз, как правило, разным пользователям.

По объему обслуживания выделяют:

чистый лизинг, при котором все обслуживание передаваемого предмета лизинга берет на себя лизингополучатель;

лизинг с полным набором услуг — полное обслуживание объекта сделки возлагается на лизингодателя;

лизинг с частичным набором услуг, когда на лизингодателя возлагаются лишь отдельные функции по обслуживанию предмета лизинга.

По характеру лизинговых платежей различают: лизинг с денежным платежом; лизинг с компенсационным платежом — платежи осуществляются поставкой товаров, произведенных на данном оборудовании или в форме оказания встречной услуги; лизинг со смешанным платежом.

Бери долг чем дают, а не чем хочется.

Журнал «Эксперт»

Термины и определения

Аренда

Лизинг

Лизинговые платежи

Лизингодатель

Лизингополучатель

Вопросы для самопроверки

Раскройте понятие лизинга и его отличие от аренды.

Кто может являться лизингодателем?

Какие статьи затрат входят в состав лизинговых платежей?

Расскажите о преимуществах лизинга для лизингополучателя перед другими формами инвестирования.

Какие виды лизинга и их особенности вы знаете?

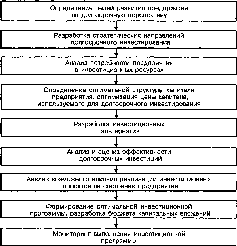

Разработка и реализация инвестиционного проекта

Все проекты зело исправны быть должны, дабы казну зряшно не разорять и отечеству ущерба не чинить. Кто станет абы как ляпать, того чина лишу и кнутом велю драть.

Петр I

Под проектом понимается система сформулированных в его рамках целей, создаваемых или моделируемых для их достижения физических объектов (зданий, сооружений, производственных комплексов), технологических процессов, технической и организационной документации, материальных, финансовых, трудовых и иных ресурсов, а также управленческих решений и мероприятий по их выполнению.

В ряде отраслей, специфика которых требует создания сверхсложных объектов, для достижения поставленных целей требуется совокупность самостоятельных проектов, которые объединяются в программу.

Понятие «инвестиционный проект» может допускать два толкования:

деятельность, предполагающая осуществление комплекса мероприятий, направленных на достижение поставленной цели;

система организационно-правовых и расчетно-финансовых документов, содержащих обоснование эффективности и возможности реализации проекта и необходимых для осуществления комплекса мероприятий, направленных на достижение поставленной цели.

Существует несколько классификационных признаков (табл. 12.4), на основе которых осуществляется систематизация всей совокупности проектов.

По масштабу проекты разделяются на три группы:

малые;

средние;

мегапроекты.

Для отнесения проекта к малым, средним или мегапроектам используют следующие показатели:

объем капиталовложений;

трудозатраты;

длительность реализации;

сложность системы менеджмента;

привлечение иностранных участников;

влияние на социально-экономическую среду страны, региона и т.п.

По срокам реализации проекты принято делить на краткосрочные (до 1 года), среднесрочные (от 1 года до 5 лет) и долгосрочные (свыше 5 лет).

Краткосрочные (скоростные) проекты, как правило, характерны для предприятий с быстро обновляющимся ассортиментом продукции, на восстановительных работах, при создании опытных установок и т.п. При реализации подобных проектов фактор времени является определяющим, поэтому заказчик может пойти на значительное увеличение первоначальной стоимости проекта.

По качеству проекты принято делить на обычные и бездефектные.

Бездефектные проекты предполагают самый высокий и достижимый уровень качества как доминирующий фактор. Бездефектные проекты, как правило, дорогостоящи и относятся к отраслям, в которых малейшее отступление от стандарта угрожает катастрофическими последствиями (например атомная энергетика).

Началом инвестиционного проекта в инвестиционном проектировании, как правило, принято считать момент, с которого на осуществление проекта начинаются затрачиваться средства.

Завершение инвестиционного проекта может быть определено как момент ввода объекта в эксплуатацию, или достижения объек-

Таблица 12.4

Признаки классификации проектов

|

Показатель |

Малый проект |

Средний проект |

Мегапроект |

|

Объем капитало вложений |

До 10—15 млн дол. |

15 млн — 1 млрд дол. |

Более 1 млрд дол. |

|

Трудозатраты |

До 40—50 тыс. человеко-часов |

50 тыс. — 15 млн человекочасов |

2 млн человекочасов на проектирование, 15—20 млн человеко-часов на строительство |

|

Сроки реафшщ jet |

До 1 |

1—5 |

5-7 |

|

Сложность системы управления |

Один управляющий проектом, гибкая система организации управления |

Команда управляющих |

Сложная система управления с обязательной координацией на региональном, государственном или межгосударственном уровнях |

|

Привлечение иностранных участников |

Не требует |

Возможно в некоторых случаях |

Как правило, требует |

|

Влияние на социально- экономическую среду региона |

Не оказывает |

Оказывает на муниципальном уровне |

Оказывает на региональном, государственном или межгосударственном уровнях |

том заданных параметров, или прекращения финансирования проекта, или начала его модернизации, или ликвидации проекта.

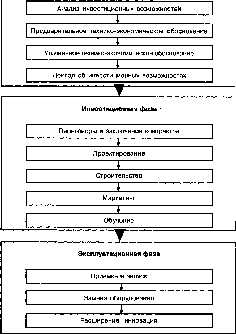

Жизненный цикл (последовательно сменяющие друг друга фазы, через которые проходит любой проект) состоит из трех фаз: предынвестиционной, инвестиционной и эксплуатационной (рис. 12.3).

Необходимость в инвестициях определяется в результате оперативного анализа деятельности предприятия и уточняется при формировании перспектив его развития. На этой основе осуществляется определение целей проекта и проводится разработка сценариев (вариантов), которые теоретически могли бы соответствовать поставленным целям.

При обосновании проекта его разработчики исходят из того, что продукция, являющаяся результатом его комплексной реализации, будет пользоваться стабильным спросом, достаточным для установления на эту продукцию цены, обеспечивающей удовлетворительную окупаемость проекта.

В этих целях инвесторы, как правило, предпочитают обеспечить не менее 50% прогнозируемого объема производства долгосрочными контрактами с надежными заказчиками, имеющими устойчивое финансовое положение. Такие контракты должны, если это возможно, содержать в себе право как увеличивать цены для покрытия роста эксплуатационных затрат (скользящие цены), так и устанавливать уровень минимальной цены, ниже которой потребность в оборотном капитале не может быть удовлетворена.

Дальнейший процесс выработки концепции проекта предполагает анализ каждого из его вариантов развития событий с точки зрения их осуществимости, а также определение критериев, на основе которых возможно выбрать оптимальные варианты.

Все варианты, как правило, различаются стратегией расширения производства, которая может предусматривать:

осуществление значительных капитальных затрат, ориентированных на быстрый рост капитала компании;

использование ограниченных ресурсов компании и возможность незначительных капитальных затрат в перспективе в случае возникновения дополнительных источников финансирования. Основными критериями, определяющими принятие того или

иного варианта, являются: стоимость проекта; сроки его реализации; прирост капитала инвестора в результате реализации проекта.

Кроме того, на этой стадии работы над проектом следует рассмотреть рад дополнительных разделов проекта и впоследствии разработать их более детально. Среди них можно выделить следующие:

источники получения оборудования;

источники поставок сырья, топлива и комплектующих изделий;

состояние инфраструктуры в районе реализации проекта;

законодательная база реализации проекта (на государственном и региональном уровнях).

В российских условиях следует уделить внимание анализу и действующего законодательства, и позиции правительства, от которых зависит успех реализации проекта. Нестабильность законодательной базы, отсутствие определенных аспектов нормативного регулирования и обеспечения предпринимательской деятельности

г

Рис. 12.3. Содержание

фаз инвестиционного цикла

(отсутствие соответствующих законодательных актов, постановлений правительства, тарифов, квот и пр.) затрудняют инвестиционное проектирование. Необходимо также предусмотреть страхование основных видов риска, связанных с форс-мажорными обстоятельствами или негативными последствиями для экологической ситуации вследствие реализации проекта.

Для проектов с участием иностранных инвесторов необходимо в каждом отдельном случае оговорить принципы распределения между участниками проекта, третьими сторонами и инвесторами таких рисков, как возможность национализации инвестиционного объекта, использование права правительства на участие в прибыльном предприятии, изменение валютных курсов. В случае, если существует значительная вероятность возникновения рискованных ситуаций вследствие изменения политического климата, следует предусмотреть со стороны правительства или представляющих его агентов возможность обеспечить защиту от риска политического характера.

Одной из важнейших стадий инвестиционного проектирования является оценка жизнеспособности проекта. Жизнеспособность проекта характеризуется:

возможностью обеспечить требуемую динамику инвестиций;

способностью в ходе реализации проекта генермровать потоки доходов, достаточные для компенсации инвесторам вложенных ими

ресурсов и взятого на себя риска.

Анализ жизнеспособности проекта состоит из двух этапов:

из альтернативных вариантов проекта выбирается наиболее жизнеспособный;

для выбранного варианта проекта подбираются методы финансирования и структура инвестиций, обеспечивающие максимальную жизнеспособность проекта.

Предварительные оценки экономической эффективности альтернативных вариантов не могут стать основой выбора жизнеспособного проекта. Только на основе оценки потока доходов от реализации каждого альтернативного варианта можно выбрать стратегию, обеспечивающую в сумме всем потенциальным инвесторам реальный прирост стоимости капитала за счет максимальных потоков доходов от реализации проекта, наилучшим образом распределенных во времени и с наименьшим риском.

На стадии принятия решения о жизнеспособности проекта в мировой практике инвестиционного проектирования финансирование проекта предполагается осуществлять, как правило, на основе формирования акционерного капитала. Это объясняется следующими обстоятельствами: финансирование начальных этапов реализации проекта за счет выпуска акций отодвигает на более поздние сроки необходимость займа кредитов (что является самым дорогостоящим методом финансирования) и тем самым снижает финансовые затраты на реализацию проекта. Как только акционерный поток доходов определен, он может использоваться в дальнейшем как основа для расчета потоков доходов, связанных с кредитованием.

В случае принятия решения о продолжении разработки одной или нескольких альтернатив реализации проекта, необходимо определить рациональный вариант его финансирования.

Для обоснования жизнеспособности проекта проводится анализ его экономических характеристик, в процессе которого используются следующие показатели:

чистая дисконтированная стоимость;

коэффициент окупаемости инвестиций;

период окупаемости проекта;

эффективность инвестирования.