Оборачиваемость дебиторской задолженности в 2000-02 гг.

|

Показатели |

2000 г. |

2001 г. |

Изменение |

2002 г. |

Изменение |

|

Средние остатки по счетам дебиторов, тыс. руб. |

2765139 |

2588379 |

-176760 |

2422076 |

-166303 |

|

Сумма погашенной задолженности, тыс. руб. |

1980765 |

2167540 |

+186775 |

2176532 |

+8992 |

|

Период инкассации долгов, дни |

510 |

436 |

-74 |

406 |

-30 |

Таким образом, расчеты показали, что период оборачиваемости дебиторской задолженности в 2001 г. сократился на 74 дня и составил 436 дней, в 2002 г. этот показатель сократился еще на 30 дней, т.е. ликвидность дебиторской задолженности имела тенденцию к повышению, что можно охарактеризовать положительно.

Качество дебиторской задолженности оценивается также удельным весом в ней вексельной формы расчетов, поскольку вексель выступает высоколиквидным активом, который может быть реализован третьему лицу до наступления срока его погашения. На ОАО «ЧТПЗ» в 2000 г. доля дебиторской задолженности, обеспеченная векселями составляла 0,27 %, в 2001 г. – 0,29 %, в 2002 г. – 0,35 %, как видно, цифры очень низкие, что свидетельствует о низком качестве дебиторской задолженности.

Управление денежными средствами имеет такое же значение, как и управление запасами и дебиторской задолженностью. Искусство управления оборотными активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности. Сумма денежных средств, которая необходима хорошо управляемому предприятию, — это по сути дела страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков. Она должна быть такой, чтобы ее хватало для производства всех первоочередных платежей. Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят дохода, а их эквиваленты — краткосрочные финансовые вложения с низкой доходностью, их нужно иметь в наличии на уровне безопасного минимума.

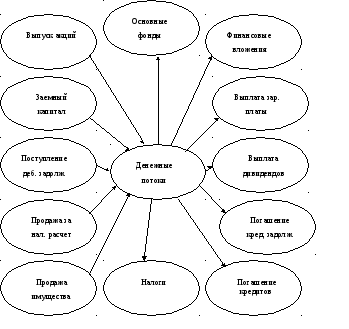

Увеличение или уменьшение остатков денежной наличности на счетах в банке обусловливается уровнем несбалансированности денежных потоков, т.е. притоком и оттоком денег. Превышение притоков над оттоками увеличивает остаток свободной денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличению потребности в кредите.

На рисунке 3 стрелки, направленные внутрь, показывают притоки денежных средств, наружу — оттоки.

В процессе анализа изучим динамику остатков денежной наличности на счетах в банке и продолжительность нахождения капитала в данном виде активов.

Период нахождения капитала в денежной наличности определим по формуле (6). Результаты расчетов сведем в таблицу 8.

(6)

(6)

Рисунок 3. – денежные потоки

Таблица 8

Продолжительность нахождения капитала в денежной наличности

|

Показатели |

2000 г. |

2001 г. |

Изменение |

2002 г. |

Изменение |

|

Средние остатки денежной наличности, тыс. руб. |

73997 |

73066 |

-931 |

76926 |

+3860 |

|

Сумма кредитовых оборотов по счетам денежных средств, тыс. руб. |

867456 |

745980 |

-121476 |

956348 |

+210368 |

|

Продолжительность нахождения капитала в свободной денежной наличности на счетах в банке, дни |

31 |

36 |

+5 |

29 |

-6 |

На основании приведенных данных можно сделать вывод: в 2001 г. ситуация с денежной наличностью ухудшилась, т.к. период нахождения капитала в денежной наличности увеличился на 5 дней, а в 2002 г. период нахождения капитала в денежной наличности уменьшился на 6 дней, что следует оценить положительно.