Иллюстративный материал к конспекту лекций по дисциплине «Анализ финансово-хозяйственной деятельности»

Разработчик:

к.э.н. доцент Л.В. Широкова

Курск-2014

1.1. Сущность анализа финансово-хозяйственной деятельности. 3

1.2. Финансовый анализ и пользователи его результатов. 6

1.3. Специфика и задачи управленческого анализа хозяйственной деятельности организации. 7

2.1. Методика экономического анализа 8

2.2. Способы и приемы экономического анализа. 9

3.1. Методика факторного анализа 12

3.2. Способы функционального факторного анализа 14

4.1.Состав бухгалтерской отчетности предприятия 22

4.3. Анализ имущества и источников финансирования имущества предприятия по данным бухгалтерского баланса 23

5.3. Факторный анализ общей бухгалтерской прибыли (прибыли до налогообложения) 28

6.1. Понятие, значение и задачи анализа финансового состояния предприятия. 33

6.2. Анализ и оценка состава и динамики имущества предприятия и источников его формирования 34

Показатели сравнимого аналитического баланса 34

Анализ дебиторской задолженности 35

Оправданная ДЗ 35

6.3. Анализ финансовой устойчивости предприятия 38

7.1. Анализ абсолютных показателей ликвидности. 44

7.2. Оценка относительных показателей ликвидности. 45

10. 1. Анализ объема производства, ассортимента и структуры выпуска продукции 50

Тема 12. Анализ обеспеченности предприятия трудовыми ресурсами и их использования 72

12.3. Анализ производительности труда 80

Тема №1. Предмет, виды и содержание анализа финансово-хозяйственной деятельности предприятия, его роль в управлении

1.1. Сущность анализа финансово-хозяйственной деятельности.

Содержание и задачи экономического анализа

Содержание экономического анализа предопределяется объектами исследования, а также делением бухгалтерского учета в современной рыночной экономике на две большие отрасли: финансовый учет и управленческий учет.

Значением, содержанием и предметом экономического анализа определяются и стоящие перед ним задачи.

повышение научно-экономической обоснованности бизнес-планов и нормативов (в процессе их разработки);

объективное и всестороннее исследование выполнения бизнес-планов и соблюдения нормативов (по данным учета и отчетности);

определение экономической эффективности использования трудовых, материальных и финансовых ресурсов (отдельно и в совокупности);

контроль за осуществлением требований коммерческого расчета (в его полной и незавершенной форме);

выявление и количественное измерение внутренних резервов (на всех стадиях производственного процесса);

обоснование оптимальности управленческих решений (на всех уровнях управления).

Схема содержания экономического анализа

Последовательность

проведения комплексного экономического

анализа

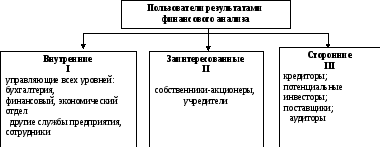

1.2. Финансовый анализ и пользователи его результатов.

Таблица 1.1 - Основные партнерские группы

|

Партнерские группы |

Вклад партнерской группы |

Требуемый вид компенсации |

Цель, преследуемая при финансовом анализе |

|

1 |

2 |

3 |

4 |

|

Собственника |

Собственный капитал |

Дивиденды |

Финансовые результаты и финансовая устойчивость |

|

Заимодавцы |

Заемный капитал |

Проценты |

Ликвидность - способность предприятия мобилизовать денежную наличность, чтобы уплатить долги. |

|

Руководители (администрация) |

Знание дела и умение руководить |

Оплата труда и доля прибыли сверх оклада |

Вся информация полезная для управления |

|

Персонал (служащие) |

Выполнение работ в соответствии с разделением труда |

Зарплата, премии, социальные условия |

Финансовые результаты предприятия |

|

Поставщики средств и предметов труда |

Поставка средств и предметов труда |

Договорная цена |

Финансовое состояние |

|

Покупатели (клиенты) |

Сбыт продукции |

Договорная цена |

Финансовое состояние |

|

Общество (государство) в лице налоговых органов |

Услуги общества |

Оплата налогов сполна и в срок |

Финансовые результаты предприятия |