art203полная

.pdfГлава 3 – Формирование цен на нефть

прироста – 0,8 млн. барр. в сутки. С другой стороны, в последние два года спрос на нефть оказывался под определённым влиянием высоких цен на нефть. Темпы роста замедлились по сравнению с их уровнем 10 лет назад. Тем не менее, ежегодное увеличение спроса на нефть составляет свыше 1 млн. барр. в сутки.

3.6.3. Предложение

Имеющиеся на Земле углеводородные ресурсы небезграничны. Дискуссия о том, насколько велики углеводородные ресурсы и как скоро человечество исчерпает запасы нефти, ведётся уже давно. Ключевым моментом являются прогнозы (делавшиеся в разное время), согласно которым не за горами пик добычи нефти (теория «пика добычи нефти»). В 50-е годы американский геолог Мэрион Кинг Хабберт впервые изложил свою теорию достижения пика нефтедобычи, и эта теория привлекла широкое внимание. Одна научная школа утверждает, что добыча нефти в скором времени достигнет своего пика и что последствия для мировой экономики будут самыми серьёзными, поскольку человечество находится в зависимости от нефти. Иную точку зрения представляет научная школа, утверждающая, что пик кривой Хабберта будет сдвигаться во времени в результате открытия новых месторождений и совершенствования технологий. Геологическая служба США считает, что остаточных запасов нефти хватит для сохранения нынешних уровней добычи на протяжении ещё 50-100 лет.

Имеющихся научных данных недостаточно для того, чтобы тем или иным образом авторитетно урегулировать этот спор. Данные либо просто отсутствуют, либо значительная часть имеющихся сведений засекречена по соображениям безопасности или коммерческой тайны. Кроме того, количество запасов, которые могут быть вовлечены в эксплуатацию (в том числе высоковязкой тяжёлой нефти, битума, нефтеносных сланцев) зависит не только от их физического наличия, но и от технико-экономических факторов. Поэтому объём запасов будет меняться по мере технического прогресса и изменения экономических условий.

Одиннадцать государств-членов ОПЕК добывали в 2005 году по 30 млн. барр. нефти в сутки, что составляло 36% от мирового объёма нефтедобычи, причём их доказанные запасы нефти составляли 897 млрд. барр., или 78% мировых запасов. В настоящее время каждые три месяца перед началом нового квартала проводятся встречи министров стран ОПЕК для обсуждения объёмов добычи. Из стран-членов Ирак находился вне системы квот с 1991 года, а Индонезия

в2004 году стала чистым импортёром нефти. Предполагается наращивание резервных мощностей нефтедобычи ОПЕК, которые в настоящее время составляют около 3 млн. барр.

всутки (в странах, не являющихся членами ОПЕК, таковые отсутствуют), за счёт увеличения

объёма капиталовложений. Помимо нефти, страны ОПЕК ежесуточно добывают свыше 4 млн. барр. широкой фракции лёгких углеводородов (ШФЛУ), которая находится за рамками системы квотирования ОПЕК. В январе 2007 года Ангола стала полноправным членом ОПЕК, которая состоит теперь из 12 членов, включая Ирак.

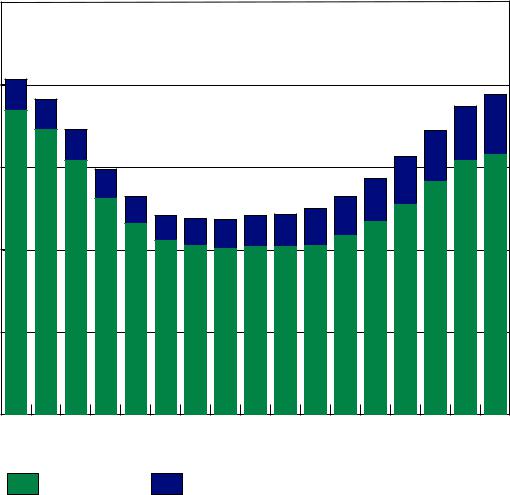

В 80-е годы крупнейшим производителем нефти в мире являлся Советский Союз. В 1988 году объём его нефтедобычи достиг пика на уровне 12 млн. барр. в сутки. Однако после политических и экономических изменений в стране добыча снизилась в середине 90-х годов до 7 млн. барр. в сутки. В конце 90-х годов начинается восстановление производственных объёмов, и в последние 10 лет они характеризуются устойчивыми темпами роста (см. рисунок 16). Несмотря

101

Глава 3 – Формирование цен на нефть |

|

|

|

|

|

|

|||

на то, что темпы роста добычи нефти в России в 2005 году замедлились, объёмы нефтедобычи в |

|||||||||

Каспийском регионе выросли в связи с началом эксплуатации трёх новых трубопроводов (КТК, |

|||||||||

Казахстан-Китай и БТД), предназначенных для перекачки нефти из региона. Предполагается, |

|||||||||

что темпы добычи нефти будут и дальше расти в связи с расширением операций на Тенгизском |

|||||||||

месторождении и разработкой Кашаганского месторождения. |

|

|

|

||||||

Рис. 16: Добыча нефти в бывшем СССР |

|

|

|

|

|

||||

|

15 |

|

|

|

|

|

|

|

|

|

12 |

|

|

|

|

|

|

|

|

день |

9 |

|

|

|

|

|

|

|

|

баррелей в |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

млн. |

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

1989 |

1991 |

1993 |

1995 |

1997 |

1999 |

2001 |

2003 |

2005 |

|

|

Россия |

|

Другие страны бывшего СССР |

|

|

|

||

Источник: МЭА |

|

|

|

|

|

|

|

|

|

Данные МЭА позволяют сделать вывод о том, что в 2005 году объёмы нефтедобычи в странах, не являющихся членами ОПЕК, оставались неизменными на фоне их увеличения на 1 млн. барр. в сутки в 2004 году. Некоторые наблюдатели могут усмотреть в этом начальный симптом будущего необратимого сокращения добычи в странах, не входящих

вОПЕК. Однако более детальный анализ показывает, что подобное ухудшение результатов было обусловлено двумя факторами: промысловая деятельность в Мексиканском заливе

вСША была серьёзно подорвана последствиями ураганов, а рост добычи нефти в России замедлился после поглощения компаний Юкос и Сибнефть. С другой стороны, ввиду

102

Глава 3 – Формирование цен на нефть

высоких цен на нефть увеличивается объём инвестиций в промысловые виды деятельности (см. вставку 7), с тем чтобы предотвратить сокращение добычи и обеспечить возможность освоения новых мощностей. Растёт парк используемого бурового оборудования, что является показателем промысловой активности.

Что же касается категории нетрадиционных запасов нефти, то следует отметить, что объём добычи из битуминозных песков в Канаде превысил в 2005 году 1 млн. барр. в сутки. Учитывая высокую стоимость нефти, получаемой из битуминозных песков (более 25 долл. США за барр.), высокие цены на нефть создали более благоприятные условия для этого нетрадиционного источника энергии. Канада располагает вторыми по величине запасами нефти в мире (с учётом битуминозных песков) после Саудовской Аравии. Канада планирует увеличить к 2015 году добычу нефти из битуминозных песков до 3 млн. барр. в сутки. В Венесуэле добыча высоковязкой тяжёлой нефти в настоящее время составляет 0,6 млн. барр. в сутки.

3.6.4. Нефтепереработка

Всфере нефтепереработки имеется целый ряд проблем. НПЗ в промышленно развитых странах эксплуатируются приблизительно на 90% мощности (практически верхний предел) на протяжении вот уже более десяти лет. Вопрос заключается в том, как долго сможет работать отрасль в таком режиме для удовлетворения постоянно растущего спроса. В прошлом спрос на нефть был подорван двумя нефтяными кризисами 70-х годов, в результате чего образовался избыток нефтеперерабатывающих мощностей. Сектор нефтепереработки страдал от избытка мощностей до начала 90-х годов. Однако, начиная с этого времени, разрыв между объёмом мощностей нефтепереработки и уровнем спроса сокращается.

Внастоящее время в промышленно развитых странах весьма сложно проводить расширение или модернизацию нефтеперерабатывающих объектов ввиду природоохранных норм и местной оппозиции. Результатом является рост импорта нефтепродуктов и расширение нефтеперерабатывающих мощностей за пределами промышленно развитых стран.

Введение новых, более жёстких технических условий по топливу вызвало необходимость модернизации нефтеперерабатывающих заводов. Кроме того, в области нефтепродуктов спрос смещается в сторону более лёгких сортов бензина, дизельного и реактивного топлива, в то время как по своему качеству исходная нефть становится всё более тяжёлой и сернистой. Такое несоответствие явилось одной из причин роста цен на нефть начиная с 2000 года.

Маржа переработки увеличилась с 2004 года, в особенности для комплексных НПЗ с большой глубиной переработки, которые производят только бензин и средние дистилляты и практически не выпускают топочный мазут. Такие НПЗ характеризуются более высокими коэффициентами использования по сравнению с более простыми установками. По данным МЭА, рост спроса на нефть в ближайшей перспективе будет сопровождаться адекватным приростом нефтеперерабатывающих мощностей. Ожидается, что расширение мощностей произойдёт в Китае, Индии и на Ближнем Востоке. Новые НПЗ в Китае и Индии будут выпускать продукцию для внутреннего потребления, в то время как мощности, которые будут построены на Ближнем Востоке, будут обслуживать и внутренний рынок, и экспорт.

103

Глава 3 – Формирование цен на нефть

Вставка 7: Биотопливо

Двумя основными видами биотоплива являются этанол и биодизель, получаемые из биологических источников и используемые в качестве топлива на транспорте. Для производства этанола применяется процесс ферментации злаковых и зерновых культур и сахароносов. Семена рапса, соевые бобы и подсолнечник преобразуются в метиловые эфиры, которые могут использоваться в качестве биодизеля. Наблюдаемый в последнее время рост производства биотоплива является наглядным примером ответной реакции со стороны предложения и политики на высокую цену нефти. Биотопливо пользуется популярностью, т.к. оно представляет собой возобновляемые источники энергии с меньшим неблагоприятным воздействием на окружающую среду по сравнению с традиционными видами транспортного топлива. Кроме того, производство биотоплива означает поддержку сельского хозяйства.

Установки для производства биотоплива имеют относительно небольшие размеры, недорого стоят и могут оперативно вводиться в эксплуатацию. Крупными производителями биотоплива являются Бразилия (этанол), США (этанол) и ЕС (биодизель). По данным МЭА, в 2005 году производство этанола выросло на 14% и заняло 2% мирового рынка бензина, а производство биодизеля в том же году увеличилось на 80%, и на долю этого продукта пришлось 0,2% мирового рынка дизельного топлива.

Себестоимость биотоплива зависит от исходного сырья и местонахождения производства. Цены на само исходное сырьё (сахарный тростник, кукурузу и т.д.) склонны к колебаниям. Как правило, производство этанола из сахарного тростника может стать экономически целесообразным при цене нефти на уровне 40 долл. США за баррель. Однако другие виды биотоплива конкурентоспособны только при цене нефти свыше 70 долл. США за баррель, и для их производства, вероятно, потребуются государственные субсидии и освобождение от налогов.

Бразилия начала промышленное производство этанола из сахарного тростника в 1975 году в рамках государственной политики в ответ на нефтяной кризис 1973 года. В течение длительного времени страна сталкивалась с трудностями, обусловленными экономикой производства этанола, однако недавний взлёт цен на нефть кардинально изменил ситуацию. Производство этанола в 2005 году выросло на 50% по сравнению с показателем пятилетней давности и составило 280 тыс. барр. в сутки. На долю этанола приходится 20% внутреннего спроса на автомобильное топливо, и некоторый объём этанола поставляется на экспорт. 20-60% объёма автомобильного топлива, реализуемого на внутреннем рынке Бразилии, в настоящее время приходится на этанол. Появление на рынке в марте 2003 года автомобилей с гибкой топливной системой (такие автомобили могут работать на этаноле или бензине или на их смеси) явилось основным фактором, обусловившим рост спроса на биотопливо. В 2005 году порядка 70% автомобилей, продаваемых в Бразилии, имели гибкую топливную систему.

Получаемый из кукурузы этанол используется в качестве транспортного топлива в США с начала 1980-х годов. В 2005 году в США производилось 250 тыс. барр. этанола в сутки, что позволяло удовлетворять 2,7% общего объёма спроса на автомобильное топливо. По этому показателю США, вероятно, в ближайшее время обгонят Бразилию. Этанол имеет более

104

Глава 3 – Формирование цен на нефть

высокое октановое число и используется для увеличения октанового числа бензина. Ранее для повышения октанового числа применялся МТБЭ (метилтретбутиловый эфир), однако по соображениям техники безопасности и охраны окружающей среды он был запрещён в 2004 году в Калифорнии, Нью-Йорке и Коннектикуте. Согласно Закону «Об энергетической политике» от 2005 года, снята правовая защита от судебного преследования в связи с ответственностью производителя за безопасность продукции, что, по существу, означает постепенный отказ от применения МТБЭ.

В биотопливном производстве Европы преобладает биодизель (64 тыс. барр в сутки в 2005 году). Этанол производится лишь в ограниченном количестве (16 тыс. барр. в сутки). Это обусловлено постепенным переходом автомобильного парка на дизель и структурным дефицитом дизельного производства. Только за 2005 год производство биодизеля в Европе выросло на 60%. В основе этого роста лежит установленное Европейской Комиссией целевое задание по достижению к 2010 году доли применения биотоплива в транспортном секторе на уровне 5,75%. Отсутствие выбросов серы при сгорании биодизеля также способствует более широкому применению продукта. Крупными производителями в Европе являются Германия, Франция, Испания и Италия.

3.6.5. Товарные запасы

Товарные запасы тесно связаны с ценами. Цена представляет собой точку, в которой сходятся кривые предложения и спроса, в то время как изменение товарных запасов равняется объёму предложения минус объём спроса. Поэтому рынки весьма чутко реагируют на изменения уровней товарных запасов. Рынки мгновенно реагируют на публикацию данных МЭА о товарных запасах (для стран ОЭСР), Американского нефтяного института или Департамента энергетики / Администрации энергетической информации (для США).

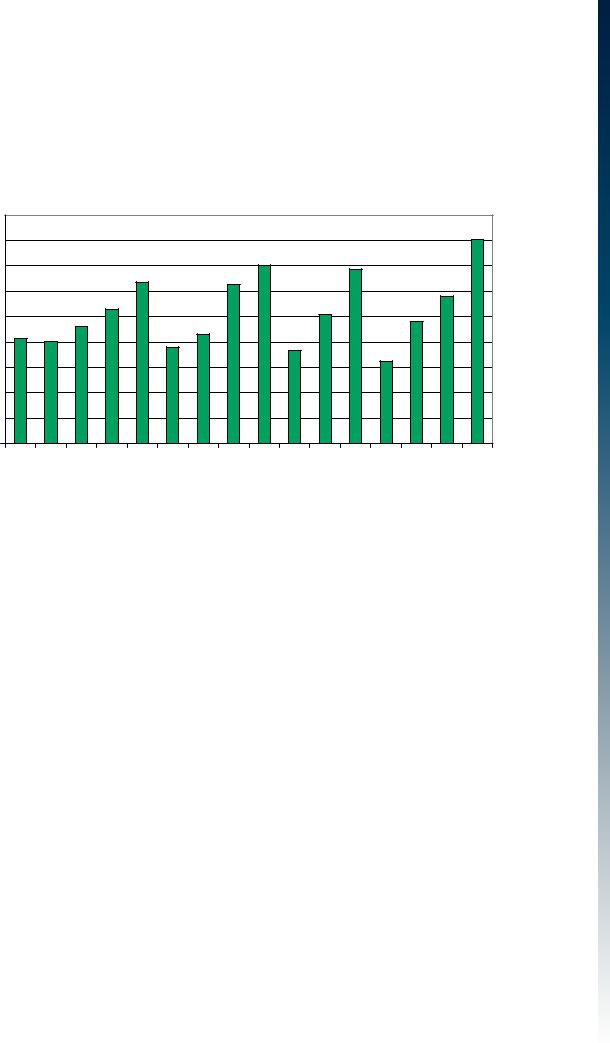

Товарные запасы жидкого топлива накапливаются в виде нефти и нефтепродуктов. Такие запасы создаются в промышленном секторе как текущие коммерческие запасы; правительствами стран, входящих в МЭА, – как стратегические запасы; а также военными ведомствами. ОЭСР / МЭА представляет отчёты по запасам промышленного сектора и государственным запасам в странах ОЭСР (см. рисунок 17).

В настоящее время в странах, не являющихся членами ОЭСР, не существует какой-либо упорядоченной системы отчётности о товарных запасах. С учётом растущего значения таких не входящих в ОЭСР стран, как Китай, Индия и государства Карибского бассейна, были высказаны предложения создать глобальную систему отчётности. Производители в странах, не являющихся членами ОЭСР, также имеют автономные хранилища. Объёмы нефти, хранящиеся на таких объектах, предположительно являются частью тех «недостающих баррелей», которые оказываются неучтёнными в нефтяной статистике ОЭСР / МЭА.

Промышленные резервы, создаваемые НПЗ, портовыми администрациями и операторами терминалов, квалифицируются в качестве первичных и учитываются как товарные запасы. Однако вторичные резервы, находящиеся в хранилищах дистрибьюторов, и третичные резервы, создаваемые потребителями, не учитываются в качестве товарных запасов. Нефть,

105

Глава 3 – Формирование цен на нефть |

|

|

|

|

|

|||

перемещаемая из первичных хранилищ во вторичные и третичные (как правило, в виде |

||||||||

нефтепродуктов), считается потреблённой и переходит в категорию спроса. |

|

|||||||

Рис. 17: Запасы сырой нефти промышленного сектора в странах ОЭСР (1990-2005 гг.) |

||||||||

|

960 |

|

|

|

|

|

|

|

|

940 |

|

|

|

|

|

|

|

|

920 |

|

|

|

|

|

|

|

баррелей |

900 |

|

|

|

|

|

|

|

880 |

|

|

|

|

|

|

|

|

860 |

|

|

|

|

|

|

|

|

млн. |

|

|

|

|

|

|

|

|

840 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

820 |

|

|

|

|

|

|

|

|

800 |

|

|

|

|

|

|

|

|

780 |

|

|

|

|

|

|

|

|

1990 |

1992 |

1994 |

1996 |

1998 |

2000 |

2002 |

2004 |

Источник: |

МЭА |

|

|

|

|

|

|

|

В интересах повышения прозрачности рынка Международный энергетический форум в Эр-Рияде прилагает усилия по созданию мировой статистической системы «Совместная инициатива в области данных о нефти» (Joint Oil Data Initiative – JODI). Эти усилия получили поддержку на саммите Группы Восьми, прошедшем в июле 2006 года в Санкт-Петербурге.

3.7. Выводы

Типичные механизмы биржевого формирования цен на сырьевые товары на спотовых и фьючерсных рынках нефти сложились в середине 1980-х годов на базе системы официальных цен реализации ОПЕК. Несмотря на обвинения в манипулировании и спекуляциях, эти механизмы биржевого формирования цен твёрдо занимают своё место и продолжают развиваться благодаря прогрессу в развитии финансовой теории и информационных технологий.

Тем не менее, возникают новые задачи. Наиболее важная из них заключается в решении экологических проблем. Выбросы SO2 и CO2 относятся к числу внешних факторов, которые необходимо интернализовать. На Чикагской товарной бирже уже совершались торговые операции с квотами на выбросы SO2, а на IPE уже началась торговля квотами на выбросы CO2.

В результате развития нефтяной отрасли в период после 1986 года, рынок нефти обрёл характеристики глобального ликвидного товарного рынка со всеми механизмами ценообразования и торговли мировым товаром. Вместе с тем, ликвидность рынка – это не единственный фактор, сказывающийся на уровне цен. Хотя она способствует обеспечению прозрачности и созданию инструментов хеджирования рисков, ликвидность отнюдь не обязательно создаёт конкурентное давление к снижению цен. Структура рынка и форма кривой спроса также имеют важное значение для объяснения уровня цен.

106

Глава 4

Формирование цен на газ

108

Глава 4 – Формирование цен на газ

Глава 4: Формирование цен на газ

Физические свойства нефти и тот факт, что её относительно просто транспортировать и хранить, способствовали возникновению механизмов формирования цен на нефть как на биржевой товар. Однако с газом всё обстоит несколько иначе. Вопрос состоит в том, пойдёт ли газ той же дорогой, что и нефть. В Северной Америке и в Великобритании движение в направлении рыночного формирования цен на газ как на биржевой товар идёт довольно активно. В США и в Великобритании сформированы спотовый и фьючерсный рынки газа. Начинается торговля СПГ на спотовой основе, хотя долгосрочные контракты по-прежнему доминируют на рынке СПГ.

Тем не менее, остаётся открытым вопрос о том, в какой степени физические, технические и экономические различия между нефтью и газом, а также разные традиции, присущие соответствующим секторам, приведут не только к задержке по времени, но и к ограничению применения биржевых механизмов формирования цен на газ за пределами США и Великобритании; и какими будут взаимоотношения между механизмами биржевого ценообразования и традиционными механизмами формирования цен на долгосрочной основе.

В главе 4 подробно описываются различные механизмы формирования цен в Северной Америке, Великобритании и Континентальной Европе, а также на рынке СПГ, с учётом следующего вопроса:

4.1.Станет ли газ таким же мировым товаром, как нефть?

Если в сфере нефти мировой товарный рынок уже сформировался, то положение с газом является более сложным (см. таблицу 4).

На стороне предложения

В Северной Америке и в Великобритании наблюдалось определённое сходство в развитии товарных рынков нефти и газа, подкреплённое сходством природных характеристик и распределения ресурсов, а также успешным реформированием энергетической отрасли. В течение последних 20 лет как в Северной Америке, так и в Великобритании сформировался ликвидный рынок газа.

Показатель ликвидности рынка обычно именуется чёрн. Чёрн представляет собой соотношение между выставленными на торги и физически поставленными объёмами. Пороговым для ликвидного рынка обычно считается чёрн не ниже 15. Узлы газовой торговли в Северной Америке были сформированы самим энергетическим сектором в наиболее подходящих для этого географических точках, и наиболее заметным и важным из них является Хенри-Хаб в Луизиане. Чёрн на Хенри-Хаб составляет порядка 100, что свидетельствует о

109

Глава 4 – Формирование цен на газ

высокой ликвидности этого рынка. Для сравнения: на рынке нефти чёрн для сортов WTI и Brent составляет порядка 500.

В отличие от Хенри-Хаб, Национальная точка балансирования – условная точка, где проводятся торги по газу в Великобритании, – была создана решением регулирующего органа. К 2004 году чёрн на NBP вырос примерно до 15, а затем на некоторое время сократился до 10, подведя NBP к грани, за которой рынок не считается ликвидным. Европейские игроки, предпочитающие стратегию вертикальной интеграции, пришли на смену американским компаниям на электроэнергетическом рынке Великобритании, что привело к уменьшению объёмов торговли на спотовом рынке. Рынки и в Великобритании, и в Северной Америке характеризуются большим числом участников и демонстрируют значительную эластичность спроса, основанную на спросе на газ для электроэнергетики.

Формированию товарных рынков газа в Великобритании и в Северной Америке способствовала специфика газовой отрасли этих стран, и прежде всего тот факт, что эти отрасли развивались на основе собственных ресурсов. Северная Америка обеспечивала собственные потребности в газе вплоть до конца ХХ века. Великобритания обеспечивала не только свои собственные энергетические потребности, но и в течение небольшого периода экспортировала газ.

Ещё одним общим элементом для Северной Америки и Великобритании является наличие стандартизированных режимов взимания ренты и порядка лицензирования деятельности по разработке новых месторождений. В США ренту получает владелец земли (по закону – в виде роялти, размер которого ограничен 12,5% и который до 1980-х годов определялся на основе регулируемой цены на устье скважины). В Великобритании и Канаде (где вопросы использования ресурсов находятся под контролем провинций) рамки лицензирования устанавливает правительство, которое также чётко определяет правила взимания ренты (в виде дополнительного нефтегазового налога и роялти). Эти рамки, и особенно правила взимания ренты, с течением времени адаптировались к динамике мировой конкуренции за инвестиции в промысловые виды деятельности или к достижению стадии истощения соответствующей нефтегазоносной провинции. И в Северной Америке, и в Великобритании решения о разработке месторождений принимают частные участники рынка, реагируя на рыночные сигналы и базовые рыночные факторы в рамках режима, установленного правительством, однако непосредственного влияния на их решения правительство не оказывает. По мере того, как Великобритания и Северная Америка начинают импортировать СПГ, инвестиции в СПГ в странах-экспортёрах развиваются с нацеленностью на эти рынки.

Следует также отметить, что геология Северной Америки (за исключением месторождений, расположенных в районах, прилегающих к морю Бофорта) и континентального шельфа Великобритании характеризуется большим количеством газовых месторождений от малого до среднего размера и отсутствием гигантских месторождений.

В Северной Америке и в Великобритании хорошо развита конкуренция между различными поставщиками газа, а цены на газ более не привязываются в контрактах к ценам на нефть и эволюционируют самостоятельно. Вместе с тем, фактическая корреляция между ценами на нефть и газ сохраняется из-за эффектов замещения в долгосрочной перспективе, даже несмотря на то, что цены на газ имеют больше пиков, чем цены на нефть, что отражает более изменчивый спрос на электроэнергию.

110