Различают четыре типа детерминированных моделей:

1.Аддитивные

модели

представляют собой алгебраическую

сумму показателей и имеют вид![]()

К таким моделям,

например, относятся показатели

себестоимости во взаимосвязи с элементами

затрат на производство и со статьями

затрат; показатель объема производства

продукции в его взаимосвязи с объемом

выпуска отдельных изделий или объема

выпуска в отдельных подразделениях.

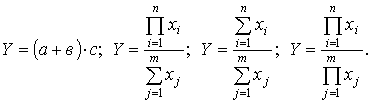

2.Мультипликативные

модели в

обобщенном виде могут быть представлены

формулой![]()

3.Кратные

модели:

![]()

Примером кратной

модели служит показатель срока

оборачиваемости товаров (в днях) .

ТОБ.Т:

![]() где

ЗТ

- средний запас товаров; ОР

- однодневный объем реализации.

где

ЗТ

- средний запас товаров; ОР

- однодневный объем реализации.

4.Смешанные

модели

представляют

собой комбинацию перечисленных выше

моделей и могут быть описаны с помощью

специальных выражений:

Примерами таких моделей служат показатели затрат на 1 руб. товарной продукции, показатели рентабельности и др.

-

Принципы построения факторных моделей и основные способы оценки влияния факторов.

Построение факторной модели. В детерминированной факторной модели связи между переменными жестко фиксированы и каждой конкретной величине изменения независимой переменной (фактора) соответствует строго определенное (детерминированное) изменение зависимой переменной .

На этом этапе происходит моделирование взаимосвязей между результативными показателями и факторами, которые влияют на их величину. Это очень важный этап, так как если на этом этапе будет допущена ошибка, то все дальнейшие расчеты не дадут верных результатов. Смысл этапа состоит в том, чтобы в форме математического уравнения выразить взаимосвязь исследуемого показателя и факторов.

Детерминированная факторная модель

Существует правило, которое заключается в следующем: любое расширение детерминированной факторной модели не должно противоречить логике связи «причина — следствие».

Выделяют следующие виды детерминированных факторных моделей:Аддитивная модель-Это модель, в которую факторы входят в виде алгебраической суммы.Мультипликативная модель.-Это модель, в которую факторы входят в виде произведения

Кратная модель.-Это модель, представляющая собой отношение факторов, то есть результативный показатель получают делением одного фактора на величину другого.Смешанные модели.-Это модели, которые сочетают в себе различные комбинации предыдущих моделей.

Следующим этапом проведения детерминированного факторного анализа является выбор приема факторного анализа. Существует несколько способов проведения детерминированного факторного анализа:

Способ цепных подстановок заключается в определении ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на отчетные. Данный способ основан на элиминировании. Элиминировать – значит устранить ,исключить воздействия всех факторов на величину результативного показателя, кроме одного. Пи этом сначала изменяется один фактор, а все остальные остаются неизменными, потом изменяются два, при независимости остальных.

Y0 = а0⋅Ь0⋅С0;

Yусл.1 = а1⋅Ь0⋅С0; Уа = Yусл.1 – У0;

Yусл.2 = а1⋅Ь1⋅С0; YЬ = Yусл.2 – Yусл.1;

Yф = а1⋅Ь1⋅С1; Yс = Yф – Yусл.2 и т. д.

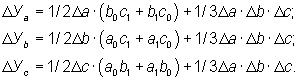

Способ абсолютных разниц является модификацией способа цепных подстановок. Изменение результативного показателя за счет каждого фактора .

При

использовании метода абсолютных разниц

величина влияния факторов рассчитывается

умножением абсолютного прироста

исследуемого фактора на базовую величину

факторов, которые находятся с права от

него и на фактическую величину факторов,

расположенных слева от него в модели.

Подсчет строится на последовательной

замене плановых значений факторных

показателей на их отклонение, а затем

на фактический уровень этих показателей.

Пусть дана факторная мультипликативная

модель ![]() и

известны значения показателей в базисный

у0, а0, b0, с0 и отчетный у1, а1, b1, с1 периоды.

Определим влияние каждого из факторов

на результативный показатель «у».

и

известны значения показателей в базисный

у0, а0, b0, с0 и отчетный у1, а1, b1, с1 периоды.

Определим влияние каждого из факторов

на результативный показатель «у».

![]()

![]() --

влияние фактора «а»

--

влияние фактора «а»

![]()

![]() -- влияние фактора «b»

-- влияние фактора «b»

![]()

![]() -- влияние фактора «c»

-- влияние фактора «c»

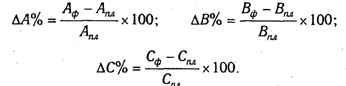

Способ относительных разниц, как и предыдущий, применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных и аддитивно-мультипликативных моделях типа V = (а - b)с. Он значительно проще цепных подстановок, что при определенных обстоятельствах делает его очень эффективным. Это прежде всего касается тех случаев, когда исходные данные содержат уже определенные ранее относительные приросты факторных показателей в процентах или коэффициентах.

Рассмотрим методику расчета влияния факторов этим способом для мультипликативных моделей типа V = А х В х С. Сначала необходимо рассчитать относительные отклонения факторных показателей:

Тогда изменение результативного показателя за счет каждого фактора определяется следующим образом:

• индексный

способ (базируется на относительных

показателях, отражающих отношение

отчетного значения анализируемого

показателя к его базисному значению,

применим только к мультипликативным и

кратным моделям);

![]()

Где числитель:товарооборот отчетного пнриода по базисным ценам.А знаменатель:базисный товарооборот.

• интегральный

способ (используется для оценки влияния

факторов на величину результативного

показателя, в отличие от всех предыдущих

позволяет произвести более точные

расчеты) и т.

Алгоритм

расчета для двухфакторной модели:

![]()