Глава 1. Общие положения

1.1. Система БЭСП функционирует в платежной системе Банка России и предназначена для проведения в валюте Российской Федерации срочных платежей Банка России, кредитных организаций (их филиалов), клиентов Банка России, не являющихся кредитными организациями (их филиалами), и обеспечения непрерывных расчетов на валовой основе в режиме реального времени по мере поступления в систему БЭСП электронных платежных сообщений за счет средств, находящихся на открытых в Банке России банковских счетах участников системы БЭСП, обслуживаемых учреждениями Банка России, входящими в состав одного либо разных территориальных учреждений Банка России (далее - территориальное учреждение).

1.2. Расчеты через систему БЭСП являются безналичными расчетами, осуществляемыми за счет средств, находящихся на банковских счетах клиентов в Банке России, а также за счет предоставленного кредита. При осуществлении расчетов через систему БЭСП участникам системы БЭСП предоставляются расчетные и иные услуги, предусмотренные законодательством Российской Федерации, настоящим Положением, иными нормативными актами Банка России и договором, в котором определяются права и обязанности кредитной организации (ее филиала), другого клиента Банка России, не являющегося кредитной организацией (ее филиалом), и Банка России, возникающие при осуществлении расчетов и проведении платежей через систему БЭСП (далее - услуги системы БЭСП).

1.3. К срочным платежам относятся платежи участников системы БЭСП, в том числе связанные с реализацией денежно-кредитной политики, межбанковские платежи, платежи по поручению клиентов участников системы БЭСП.

1.4. Под режимом реального времени в системе БЭСП понимается режим проведения платежей, при котором обеспечивается осуществление расчетов непрерывно в течение операционного дня системы БЭСП и немедленно по мере поступления электронных платежных сообщений в систему БЭСП при выполнении условий, установленных настоящим Положением и иными нормативными актами Банка России.

1.5. Система БЭСП функционирует наряду с системами внутрирегиональных электронных расчетов (далее - ВЭР) и межрегиональных электронных расчетов (далее - МЭР). Участники системы БЭСП вправе также проводить свои платежи через платежную систему Банка России с применением систем ВЭР и МЭР.

1.6. Обмен информацией в системе БЭСП осуществляется посредством электронных сообщений, которые представляют собой совокупность данных, соответствующую установленному Банком России формату, обеспечивающую однозначное восприятие их содержания и снабженную кодом аутентификации.

1.7. В системе БЭСП электронные сообщения применяются в виде электронных платежных сообщений и электронных служебно-информационных сообщений.

1.7.1. Платежи через систему БЭСП проводятся на основании расчетного документа, составленного и оформленного в виде электронного платежного сообщения по форме расчетов платежными поручениями в соответствии с законодательством Российской Федерации и нормативными актами Банка России, регулирующими правила осуществления безналичных расчетов, и настоящим Положением и направленного в систему БЭСП участником системы БЭСП - составителем электронного платежного сообщения. Электронное платежное сообщение включает реквизиты расчетного документа в электронной форме, содержит полную информацию о платеже и дополнительную информацию, необходимую для проведения платежа.

1.7.2. Для обмена другой информацией в системе БЭСП используется электронное служебно-информационное сообщение, включающее служебную информацию, которая формируется в процессе функционирования системы БЭСП, в том числе о проведенных платежах в системе БЭСП, о сумме денежных средств на корреспондентском счете (субсчете) в Банке России с учетом установленного лимита внутридневного кредита и кредита овернайт, предназначенных для осуществления расчетов в системе БЭСП (далее - ликвидность для расчетов в системе БЭСП), о помещении электронного платежного сообщения во внутридневную очередь отложенных электронных платежных сообщений системы БЭСП (далее - внутридневная очередь отложенных ЭПС), о сумме установленного лимита внутридневного кредита и кредита овернайт, об исключении или аннулировании электронного платежного сообщения в системе БЭСП.

1.8. Информационная безопасность в системе БЭСП обеспечивается совокупностью технологических и организационных мер, аппаратно-программных, технических и криптографических средств защиты информации в соответствии с требованиями законодательства Российской Федерации и нормативных актов Банка России по обеспечению информационной безопасности.

Ссылка:

http://www.albank.ru/ru/entities/beep/

«Система валовых расчетов в режиме реального времени банка России (cистема БЭСП)».

С 3 декабря 2007 года на основании Распоряжения Банка России Р-1001 от 23.12.07г. Национальный Банк РС (Я) включен в состав особых участников расчетов (ОУР) системы БЭСП. Система валовых расчетов в режиме реального времени Банка России - БЭСП является аналогом Европейской системы RTGS, которая функционирует наряду с системами электронных расчетов ВЭР и МЭР независимо от них. Участниками системы БЭСП являются учреждения Банка России, кредитные организации (филиалы), другие клиенты Банка России. Расчеты в системе проводятся на валовой основе в режиме реального времени (непрерывно и немедленно), прием платежей будет осуществляться в течение операционного дня системы БЭСП (с 8 часов до 21.30 часов по московскому времени). АКБ "Алмазэргиэнбанк" ОАО включен в состав прямых участников расчетов системы БЭСП 24 марта 2008г.

Нормативная база системы БЭСП

Положение Банка России от 25 апреля 2007 года № 303-П "О системе валовых расчетов в режиме реального времени Банка России" Указание Банка России от 25 апреля 2007 года № 1822-У "О порядке проведения платежей и осуществления расчетов в системе валовых расчетов в режиме реального времени Банка России" размещены на сайте Банка России (www.cbr.ru/analytics/standart_acts/p_system/)

Основные принципы системы БЭСП

Система БЭСП (Банковские Электронные Срочные Платежи) - система валовых расчетов в режиме реального времени Банка России (с элементами "гибридизации") для проведения крупных/срочных платежей в валюте РФ;

Эволюционное встраивание - БЭСП функционирует в платежной системе Банка России наряду (параллельно) с другими системами расчетов ("срочные" в дополнение к "электронным", "почтовым" и "телеграфным");

Безотзывность платежа - с момента списания средств с банковского счета участника-плательщика

Окончательность платежа - с момента зачисления средств на банковский счет участника-получателя

"Неделимость" суммы платежа - расчет в БЭСП проводится только на полную сумму платежа (частичный платеж не допускается);

Проведение расчетов в системе БЭСП

При обмене в системе БЭСП используется ЭПС (электронное платежное сообщение). ЭПС должно содержать следующие обязательные платежные реквизиты исходного документа на бумажном носителе, порядок заполнения которых устанавливается нормативными актами Банка России:

Номер расчетного документа;

Дата составления расчетного документа;

БИК КО участника системы БЭСП - плательщика;

Номер корсчета КО участника системы БЭСП - плательщика;

Номер лицевого счета плательщика;

ИНН плательщика;

Сумма платежа;

БИК КО участника системы БЭСП - получателя;

Номер корсчета КО участника системы БЭСП -получателя;

Номер лицевого счета получателя;

ИНН получателя;

Вид операции;

Код группы очередности;

Вид платежа - значение "Срочно";

Срок платежа.

Назначение платежа.

К обязательным реквизитам ЭПС на перечисление налогов, сборов и иных платежей в бюджетную систему РФ относятся перечисленные выше реквизиты, а также:

Статус составителя;

КПП плательщика/получателя;

КБК;

ОКАТО;

Основание;

Налоговый период;

Номер НД;

Дата НД;

Тип платежа.

Расчет осуществляется:

непрерывно по каждому платежу при соблюдении условий немедленного расчета.

Условия немедленного расчета:

на момент приема платежа отсутствует внутридневная очередь отложенных платежей;

достаточность денежных средств (ликвидности) для проведения платежа;

соблюдены условия проведения платежа, указанные участником.

При несоблюдении условий платеж ставится в очередь

Выписка из лицевого счета Банка, предоставляемая в виде ЭСИС, выдается ГРКЦ в качестве:

промежуточной выписки (составляется по запросу Банка в течение опер.дня), содержащей операции, проведенные по счету за указанный в запросе интервал времени, а также суммы входящего и текущего остатков;

окончательной выписки (составляется в обязательном порядке по окончании опер.дня с 21.00 до 21.30), содержащей все операции, проведенные по счету в течение дня, а также суммы входящего и исходящего остатков по счету за день.

Внутрирегиональные электронные расчеты.

Ссылка:

http://www.banki-delo.ru/2009/12/внутрирегиональные-электронные-плат/

«Внутрирегиональные электронные платежи Банка России».

Среди межбанковских расчетов, в том числе электронных, осуществляемых Банком России, основную долю (до 80%) занимают внутрирегиональные платежи. Во многом это обусловлено активно применяемыми банками собственными операциями по купле-продаже валюты, краткосрочных межбанковских займов и др. Процесс автоматизации расчетных операций, особенно проводимых внутри региона, начался в России задолго до перестройки экономики. Была достигнута высокая скорость платежей предприятий друг другу в рамках региона благодаря организации взаимных расчетов между банковскими учреждениями, обслуживаемыми одним ВЦ. Однако в рыночных условиях объем таких операций неизмеримо возрос как по количеству операций, так и по сумме, в связи с огромным увеличением (в сотни раз) субъектов хозяйствования, созданием множества самостоятельных банков, гиперинфляцией в течение ряда лет. Противовесом этому стало интенсивное развитие автоматизации банковской деятельности: создание мощных компьютеров, совершенствование программного обеспечения и способов передачи данных.

Прогрессивные технологии расчетных операций отрабатываются Банком России, прежде всего в Московском регионе – главном финансовом центре страны, сосредоточившем до 85% денежных средств страны. С 1997 г. здесь начала внедряться многорейсовая обработка платежей учреждений Банка России, находящихся на информационно- вычислительном обслуживании в Межрегиональном центре информатизации (МЦИ) при Банке России. Порядок такой обработки, основы второго излагаются далее, регламентирован Положением о многорейсовой обработке платежей в Московском регионе от 20 февраля 1998 г. пo 18-П с последующими изменениями.

Многорейсовая обработка платежей означает проведение нескольких рейсов приема, обработки и исполнения пакетов электронных документов в течение рабочего дня и, как результат, – безотзывный перевод средств по счетам участников расчетов. Последними являются УБР, обслуживаемые ими и расположенные в Московском регионе, кредитные организации (филиалы), другие клиенты УБР. Указанные участники (кроме первых) в установленном порядке заключают отдельный договор с Банком России в лице МЦИ на оказание услуг по обработке электронных документов.

Рейс представляет собой комплекс технологических операций, связанных с приемом и обработкой поступивших в систему платежей, проводимых в интервале времени, установленном в соответствии с графиком. Он включает также выполнение необходимых проводок по счетам участников расчетов и подтверждение этих проводок реестром проведенных платежей.

Пакеты ЭД формируются в виде реестров платежей в соответствии с требованиями Временного положения ЦБ РФ от 12.03.98 г. № 20-П, а также форматами, предусмотренными Положением от 20.02.98 г. №18-П. Каждый реестр платежей шифрует и подписывается одной общей ЭЦП, а входящие в него ЭПД, ЭДСФ и ЭСИД собственной ЭЦП не подписываются.

Кредитными организациями (филиалами) и другими клиентами УБР формируются реестры направленных платежей, принимаемые к обработке без учета остатка средств на их счетах. При их составлении реквизиту “Вид платежа” присваиваются значения для ЭПД-”1″, для ЭДСФ – “0″. К середине 2000 г. полноформатными ЭД (ЭПД) в составе реестров оформлялись платежи: совершаемые по внутрирегиональным расчетам на основе платежных поручений на сумму 25 тыс. руб. и выше (первоначально эти платежи ограничивались суммой 150 тыс. руб. и по мере технической готовности (увеличение пропускной способно МЦИ и каналов связи) она снижалась до 100 тыс. руб., 50, 25 тыс. рублей, а затем – 5 тыс. руб.); платежи по межрегиональным электронным расчетам; в обязательные резервы и др. Платежи независимо от суммы, совершаемые на основании платежных требований, инкассовых поручений (распоряжений), заявлений на аккредитив, а также по ряду операций УБР направляются в МЦИ в виде ЭДСФ.

Имеется специфика в передаче платежей в различных рейсах как с стороны УБР (особенно платежей, связанных с погашением кредитов Банка России), так и других участников расчетов. При формировании реестров направленных платежей, передаваемых к обработке до окончательного рейса, участники расчетов обязаны контролировать соблюдение очередности платежей в соответствии с действующим законодательством.

По результатам обработки рейса МЦИ при Банке России формирует для каждого участника расчетов реестр проведенных платежей. В него включаются ЭПД и ЭДСФ, проведенные по счетам в учреждениях Банка России, а также ЭСИД. Этот реестр содержит следующие обязательные реквизиты:

входящий остаток по счету на начало рейса;

платежи, зачисленные на счет;

платежи, списанные со счета;

исходящий остаток по счету на момент окончания обработки рейса и далее как справочно-учетная информация;

задержанные платежи из-за отсутствия средств на счете;

перечень платежей, не принятых к проводу в рейсе с указанием причин;

суммы кредитов Банка России, предоставленных и перенесенных на счета просроченных ссуд;

суммы депозитов, размещенные в Банке России и возвращенные им.

Платеж становится окончательным и безотзывным после совершения проводки по счету клиента кредитной организации или по соответствующему счету кредитной организации.

Во всех рейсах платежи проводятся в пределах кредитового остатка по корсчету кредитной организации с учетом поступлений текущего дня и установленных Банком России лимитов по внутридневным кредитам и кредитам “овернайт”. Последний вид кредита выдается только в окончательном рейсе. Суммы выданных кредитов, проценты к уплате и другие данные включаются учреждениями Банка России в информацию по управлению счетом каждого банка. Эта информация посылается в МЦИ во всех рейсах и участвует при их обработке.

После проведения окончательного рейса по всем проводкам, осуществленным в течение рабочего дня по всем счетам, МЦИ формирует реестры проведенных платежей, а также справку по установленной форме о платежах, проведенных на основе реестров направленных платежей.

На следующий рабочий день – до 7 часов утра МЦИ формирует и передает:

участникам расчетов -учреждениям Банка России - справку о платежах, проведенных на основе реестров направленных платежей (по форме, приведенной выше); реестр платежей, не проведенных из-за отсутствия средств на счете, выписки из корреспондентских счетов кредитных организаций и другие выходные формы;

участникам расчетов – кредитным организациям - реестры проведенных платежей. УБР выдают им выписки на бумажных носителях в соответствии с п. 1.5.2 Правил ведения бухгалтерского учета в Центральном банке РФ от 18 сентября 1997 г. № 66 с последующими изменениями.

В случае, если участником расчетов обнаружены расхождения реквизитов ЭД, направленных на исполнение, с реквизитами, указанными в выписке из корсчета, он обязан представить в обслуживающее УБР заявление о выявленных в процессе проверки ошибочно проведенных платежах с указанием перечня несовпавших реквизитов.

В заключение характеристики внутрирегиональных электронных платежей в Московском регионе следует отметить, что система многорейсовой обработки данных позволяет прослеживать внутридневные остатки по счетам и управлять потоками платежей, например, путем отзыва переданных реестров направленных платежей до начала обработки в МЦИ. При этом банковские расчеты совершаются практически в режиме реального времени, благодаря чему снижается потребность банков в ликвидных средствах и сокращается объем нагрузки по расчетам. Однако не изжиты трудности с подтверждениями ЭДСФ документами на бумажных носителях, отчего у клиентуры банков “зависают” так называемые “недоступные суммы” — проведенные по счету, которыми она не может распоряжаться до представления этих документов. Возникают и определенные противоречия с существующими требованиями приоритетной оплаты документов согласно действующей очередности платежей.

Межрегиональные электронные расчеты

Ссылка:

http://www.market-pages.ru/plategsistema/5.html

«Межрегиональные электронные платежи».

Правила осуществления межрегиональных электронных платежей являются единым для всех регионов и установлены нормативным актом Банка России.

Межрегиональные электронные платежи (далее МЭР) начали применяться значительно позже внутрирегиональных , а именно с 1993 г. в порядке эксперимента. Им предшествовала серьезная подготовка Банка России по изучению платежного оборота и созданию необходимых технических, экономических, организационных предпосылок, нормативной базы. Целью эксперимента МЭР была апробация дополнительных средств совершения межбанковских расчетов наряду с почтовым и телеграфным авизованием . По результатам эксперимента Банком России было издано Положение о межрегиональных электронных расчетах, осуществляемых через расчетную сеть Банка России, от 23 июня 1998 г. № 36-П.

В каждом регионе одно учреждение Банка России является головным участником расчетов, на которое возложены функции учета и контроля межрегиональных электронных расчетов.

Межрегиональные электронные платежи совершаются в зависимости от удаленности часовых поясов регионов, в которых располагаются плательщик и получатель, как правило, в течение дня, или не позднее следующего дня.

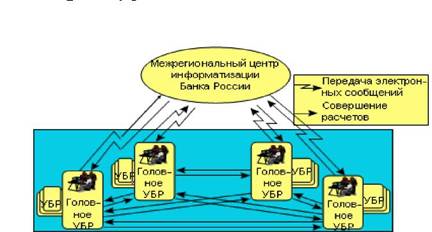

При осуществлении межрегиональных электронных платежей обмен сообщениями осуществляется между головными учреждениями Банка России через Межрегиональный центр информатизации Банка России, который расчетов не производит, а осуществляет, коммуникационные функции и является центром передачи сообщений. Межрегиональные электронные платежи осуществляются головными учреждениями Банка России по схеме "каждое с каждым" (на двусторонней основе), по счетам, открытым друг у друга (рис.7).

Рис.7. Схема осуществления межрегиональных электронных платежей и передачи электронных сообщений в платежной системе Банка России 2

Порядок проведения и учета операций по межрегиональным элект - ронным платежам, передаваемым из РКЦ (в РКЦ), определяется в за - висимости от реализованного в регионе способа обработки учетно- операционной информации (централизованный и децентрализованный способы обработки информации).

Усилия Банка России направлены на увеличение доли платежей, совершаемых электронными платежными документами полного формата, содержащими всю информацию о платеже.

Платежи с использованием бумажной технологии (7,3% по количеству и 7,9% по объему платежей) осуществляются Банком России, если есть поручение клиентов провести их в почтовой или телеграфной технологии, если электронные платежи требуют сопровождения расчетными документами на бумажном носителе, содержащими всю информацию о платеже, а также в отдельных регионах, в которых по решению Банка России не проводятся электронные платежи. Средние фактические сроки осуществления расчетных операций в бумажной технологии на внутрирегиональном уровне составили 1,1 дня на межрегиональном уровне - 4,8 дня.

Для стимулирования внедрения клиентами Банка России современных сре дств св язи и электронных платежей, по ним установлены низкие тарифы. Более высокие - по платежам с использованием бумажных носителей. Кроме того, установление самых высоких тарифов на услуги к концу операционного дня призвано способствовать выравниванию объема документооборота в пределах операционного дня, ускорению оборачиваемости денежных средств и активизации процессов управления внутридневной ликвидностью кредитных организаций. Вместе с тем Банк России бесплатно обслуживает платежи клиентов на сумму, не превышающую установленный Банком России размер платежа.

Но на пути внедрения межрегиональных электронных расчетов через подразделения расчетной сети Банка России имеется немало проблем. Не все они осуществили замену устаревшей и низко производительной техники обработки информации на современную аппаратную платформу с соответствующим программным обеспечением. К тому же она разнотипна в этих подразделениях, что препятствует созданию единой сети. Во многих регионах несовершенны каналы связи, а без надежных телекоммуникаций внедрение электронных платежей невозможно.