Индексы себестоимости

Изучение динамики себестоимости, выявление причин отклонения фактической себестоимости от нормативной, а так же обоснования возможных путей снижения издержек производства на единицу товарной продукции основаны на использовании индексного метода.

На базе фактических данных о себестоимости единицы изделия определенного вида продукции устанавливаются относительные показатели ее снижения или увеличения по сравнению с прошлым периодом.

Обозначим

себестоимость единицы продукции символом

![]() ,

себестоимость той же единицы продукции

в прошлом году

,

себестоимость той же единицы продукции

в прошлом году![]() ,

плановой или нормативной себестоимости

,

плановой или нормативной себестоимости![]() ,

фактический за отчетный год

,

фактический за отчетный год![]() .

.

С помощью индивидуальных индексов можно выявить динамику себестоимости отдельных видов продукции следующим образом. Если нам необходимо определить фактическое снижение себестоимости в отчетном периоде по отношению к базисному, рассчитывают индивидуальный индекс себестоимости:

![]()

Если необходимо определить плановое снижение себестоимости, то это определяется с помощью формулы

![]()

Если же речь идет о том, как выполнено плановое задание по снижению себестоимости, то здесь применяется формула -

![]()

iвып.пл. - выполнение плана по снижению себестоимости,

По группам

однородных товаров

(работ, услуг)

![]() применяютсяиндексы

себестоимости среднего уровня

применяютсяиндексы

себестоимости среднего уровня

![]()

![]()

Где

![]() или

или

![]() ,

,

![]() или

или

![]()

Индексный анализ себестоимости при помощи этих индексов проводится по схеме:

![]()

По группе разнородных (не подающихся непосредственному суммированию) продуктов рассчитывают агрегатные индексы фиксированного состава:

![]()

Разность между числителем и знаменателем данного индекса показывает экономию или перерасход за счет изменения себестоимости.

Индекс средних затрат на 1 руб. валовой продукции:

![]()

Где

![]() -

цена базисного периода

-

цена базисного периода

Индексный анализ с позиции полных издержек также проводят следующий индексный анализ:

![]()

Где

![]() - средняя денежная

оценка полных затрат труда

- средняя денежная

оценка полных затрат труда

![]() отчетного периода и оплате живого труда

и денежной оценке общественного труда

базисного периода

отчетного периода и оплате живого труда

и денежной оценке общественного труда

базисного периода![]() .

.

Показатели доходов и рентабельности производства

Доходом

является часть стоимости валовой

продукции, вновь созданной в данном

процессе производства.

Поскольку часть валовой добавленной

стоимости в сумме амортизации предназначена

для воспроизводства основных средств

производства, доходом является чистая

добавленная стоимость,

т.е. валовая добавленная стоимость за

вычетом амортизации. Это основной

абсолютный показатель суммы доходов

по каждой

отрасли. По всему народному хозяйству

доходы характеризуютсячистым

внутренним продуктом,

равным валовому внутреннему продукту

за минусом общей суммы амортизационных

отчислений. Его величина по отраслям

сферы материального производства

составляет сумму, ранее называвшуюся

национальным доходом и служившую

основным показателем уровня экономики

страны. По экономическому содержанию

доход представляет собой чистую

продукцию,

вновь созданную живым трудом. Одна

часть ее является доходами

работников

в виде оплаты труда с отчислениями V,

а другая — доходами

предприятий, хозяйств, а также государства

m

в

разных формах. В случаях, когда суммы

V

и m

в натуре не разделяются (доходы

предпринимателей, крестьянских и личных

подсобных хозяйств, от индивидуальной

трудовой деятельности и т.п.), доход

является смешанным.

Показатели доходов определяются, как и валовой внутренний продукт, в текущих ценах, а также с учетом инфляции в постоянных ценах. По отдельным отраслям в силу отклонения цен от полных издержек производства (стоимости), величина полученного (реализованного) дохода может отклоняться от действительно произведенного, что имеет место в сельском хозяйстве. Здесь доходы, получаемые сельскохозяйственными производителями, ниже действительно созданных, а по продукции, потребляемой в натуральном выражении, но оцениваемой по рыночным ценам, имеют расчетный характер.

На каждом сельскохозяйственном предприятии определяется валовой доход, представляющий форму выражения реализованной предприятием чистой продукции. Его величина определяется двояко:

а) как стоимость валовой продукции в текущих ценах (товарной части – по фактическим ценам реализации, остальной – по себестоимости) за вычетом материальных затрат и суммы амортизации;

б) как сумма расходов на оплату труда с отчислениями на предприятии и прибыли растениеводства и животноводства (фактическая выручка за реализованную продукцию и услуги, включая дотации и компенсации за вычетом полной ее себестоимости), а также других отраслей.

Из-за неэквивалентности межотраслевых отношений валовой доход сельскохозяйственных предприятий сильно уменьшен, созданный прибавочный продукт и часть необходимого продукта (зарплата в сельском хозяйстве ниже общественно необходимого уровня) перераспределяется в другие отрасли. Для определения суммы финансовых потерь сельскохозяйственного производства из-за экономически необоснованных цен органы статистики и государственного управления сельским хозяйством рассчитывают паритетные цены. Они определяются ежеквартально по регионам и Российской Федерации на основании выборочного обследования затрат.

Паритетная

цена

определяется добавлением к расчетной

себестоимости суммы прибыли по нормативу

продуктовой рентабельности, и

обеспечивающему расширенное

воспроизводство в сельском хозяйстве.

Если, допустим, расчетная себестоимость

1 ц молока составила 50 тыс.руб.,

нормативная рентабельность 25%, то

паритетная цена будет равна![]() .

При фактической цене реализации,

например, 44,5 тыс.руб. величина ценового

дисбаланса на 1 ц молока составитр

= 44,5 - 62,5 = -18,0 тыс. руб.,

а на весь объем реализованной продукции

.

При фактической цене реализации,

например, 44,5 тыс.руб. величина ценового

дисбаланса на 1 ц молока составитр

= 44,5 - 62,5 = -18,0 тыс. руб.,

а на весь объем реализованной продукции

![]() .

Если же фактическая цена превышает

паритетную, то сельское хозяйство будет

получать сверхнормативный доход,

который необходимо вычесть из суммы

финансовых потерь за счет дисбаланса

цен. Прибавление этой суммы потерь по

всем продуктам к фактически полученному

на сельскохозяйственных предприятиях

валовому доходу позволит получить

приближенно сумму созданной чистой

продукции (валового дохода), как

основного показателя их доходов.

.

Если же фактическая цена превышает

паритетную, то сельское хозяйство будет

получать сверхнормативный доход,

который необходимо вычесть из суммы

финансовых потерь за счет дисбаланса

цен. Прибавление этой суммы потерь по

всем продуктам к фактически полученному

на сельскохозяйственных предприятиях

валовому доходу позволит получить

приближенно сумму созданной чистой

продукции (валового дохода), как

основного показателя их доходов.

При оценке влияния факторов на прирост валового дохода в динамике или на различия по территории надо учитывать, что он создается живым трудом и зависит от массы затраченного труда и его производительности, а также от экономного расходования материальных затрат (табл. 2.2).

Валовой доход в сельском хозяйстве в текущих ценах увеличился в 1995 г. по сравнению с 1993 г. на 15321 млрд. руб., или в 3,4 раза, а в расчете на 100 га сельскохозяйственных угодий — в 3,5 раза. Если взять в качестве индекса-дефлятора для сопоставимой оценки валового дохода индекс цен реализации продукции сельскохозяйственными предприятиями, равный за этот период 9,9 раза, то в 1995 г. валовой доход составил 21769 : 9,9 = 2199 млрд. руб., что на две трети меньше, чем в

Таблица 2.2.

Уровень производства и факторы формирования валового дохода в растениеводстве и животноводстве сельскохозяйственных предприятий России

|

Показатели |

1993 |

1995 |

В том числе экономические районы | |

|

Центральный |

Северо-Кавказский | |||

|

Валовой доход (ВД) в текущих ценах: |

|

|

|

|

|

всего, млрд.руб. |

6448 |

21769 |

3211 |

3629 |

|

на 100 га. с.х. угодий, млн.руб. |

3,9 |

13,6 |

21,0 |

18,8 |

|

на 1 работника (V), занятого в с.х. производстве, млн.руб. |

0,92 |

3,73 |

4,12 |

3,87 |

|

Материальные затраты (МЗ): |

|

|

|

|

|

всего, млрд.руб. |

6090 |

76198 |

11855 |

9172 |

|

из них амортизация |

247 |

15207 |

2608 |

1756 |

|

Среднегодовая численность работников (Т), тыс.чел. |

7019 |

5841 |

779 |

937 |

|

Оплата труда с отчислениями (ОТ), млрд.руб. |

3484 |

18215 |

2844 |

2049 |

|

Прибыль от реализации (П), млрд.руб. |

2964 |

3554 |

367 |

1580 |

1993 г. Удельный вес валового дохода в общей сумме валовой продукции W в текущих ценах (валовой доход плюс все материальные затраты) составлял в 1993 г.

d0 = 6448 : (6448 + + 6090) = 0,514,

а в 1995 г. упал до d1 = 0,222 в связи с резким ростом материальных затрат, в том числе амортизации. Соотношение между прибылью и оплатой труда, составляющих валовой доход, изменилось от 0,85 до 0,20.

Общий прирост массы валового дохода

ВД =ВД1 – ВД0 =21769 – 6448 = 15321 млрд.руб..

сложился за счет:

Прироста выхода валового дохода в текущих ценах на 1 работника:

ВД =(V1 – V0) Т1 =(3,73 – 0,92) 5841 = 16413 млрд.руб.

Прироста численности работников:

ВДТ =(Т1 – Т0) V0 = (5841 - 7019) 0,92 = -1084 млрд.руб.

В Северо-Кавказском экономическом районе по сравнению с Центральным более высокий валовой доход на сумму 418 млрд. руб. достигнут за счет численности работников на (937 - 779) 4,12 = 651 млрд. руб. при потерях из-за более низкого выхода ВД на 1 работника на (3,87 - 4,12) 937 = -233 млрд. руб.

В свою очередь, изменение выхода валового дохода на 1 работника связано:

а) с экономией (перерасходом) материальных затрат на каждую единицу валовой продукции, равной:

ВДМЗ

= W1

(1- d0)

– МЗ1 = (9172 + 3629) (![]() )

– 9172 =901 млрд. руб.;

)

– 9172 =901 млрд. руб.;

б) с различиями в выработке валовой продукции на 1 работника при одинаковой доле в ней материальных затрат и валового дохода:

![]()

В Северо-Кавказском районе удельный вес материальных затрат в валовой продукции ниже, чем в Центральном районе, на 71,7 — 78,7 = 7,0%, что дает прирост валового дохода 901 млрд. руб. Но выработка продукции на 1 работника меньше на 5,68 млн руб., что привело к его уменьшению на 1134 млрд. руб.

Важнейшим показателем доходов предприятий является прибыль. Это реализованная часть произведенного чистого дохода (реализованный валовой доход за вычетом оплаты труда с отчислениями). Масса прибыли включает в себя, как основную часть, прибыль от реализации продукции, работ и услуг, равную выручке от реализации за вычетом полной их себестоимости, а также прибыль от внереализационных результатов (пени, штрафы, неустойки и т.п.). Масса прибыли зависит от цен реализации, себестоимости и количества реализованной продукции, суммы дотаций и компенсаций на нее. Порядок расчета прироста прибыли можно видеть на примере сравнения реализации продукции сельскохозяйственных предприятий двух экономических районов России за 1995 г. (табл. 2).

Таблица 2 Реализация продукции животноводства и факторы формирования массы прибыли

|

показатели |

Молоко |

Скот и птица, живой вес |

Яйцо | |||

|

Центральный |

Северо-Кавказский |

Центральный |

Северо-Кавказский |

Центральный |

Северо-Кавказский | |

|

Объем реализации (q), тыс. ц. |

30924 |

18145 |

5411 |

4482 |

4101 |

1385 |

|

Цена реализации 1 ц. (р) тыс. руб. |

82 |

68 |

330 |

277 |

262 |

252 |

|

Полная себестоимость 1 ц (Z), тыс. руб. |

85 |

70 |

439 |

357 |

219 |

219 |

|

Дотации и компенсации на 1 ц. (p') |

7,2 |

5,1 |

45,2 |

34,3 |

19,5 |

12,0 |

Масса

прибыли![]() .

Различия между Северо-Кавказским и

Центральным районом, взятым за базу

сравнения, в массе прибыли от реализации

продукции животноводства составили:

.

Различия между Северо-Кавказским и

Центральным районом, взятым за базу

сравнения, в массе прибыли от реализации

продукции животноводства составили:

М = М1 - М0 = -86 -41 = -127 млрд руб. Эта разность может быть разложена по отдельным факторам:

Цены реализации

:

:

![]()

2. Дотации

и компенсации на единицу продукции

![]() :

:

![]()

3. Объем реализованной продукции q:

![]()

4. Себестоимость единицы продукции Z:

![]()

Таким образом, в Северо-Кавказском районе масса полученной прибыли меньше за счет уровня цен, дотаций и компенсаций, объема реализации, но она больше благодаря низкой себестоимости продукции на 640 млрд. руб. По продукции растениеводства приросты по факторам составили соответственно:

(-432) + (-273) + 396 + 1341 = 1032 млрд. руб.

Для дальнейшего углубления анализа массы прибыли необходимо изучить факторы изменения цен, себестоимости, объемов продукции и т.д. Так, уровень цен зависит от качества продукции, каналов и сроков реализации, что можно оценить путем расчета индексов структуры и другими приемами. Объем реализации, а также цены связаны с уровнем товарности продукции, степенью спроса на нее, величиной потерь и внутрихозяйственного ее потребления. Факторы и приемы анализа себестоимости рассмотрены в предыдущей главе. Размер дотаций и компенсаций в среднем на единицу реализованной продукции зависит от удельного веса реализации ее государству и суммы дотаций от него на единицу продукции. Так, суммы дотаций и компенсаций на 1 руб. затрат на единицу реализованной продукции по двум районам, приведенным в табл. 2, в среднем практически одинаковы (8,1 и 8,7 коп.), а по проданной государству продукции сильно различаются (11,0 и 16,6 коп.), поскольку удельный вес последней составил соответственно 73,5 и 52,5%.

Относительным показателем доходности является рентабельность реализации продукции.

Рентабельность – прибыльность, доходность предприятия в целом или по производству вида продукции.

Уровень рентабельности рассчитывается как отношение прибыли продукции к ее себестоимости.

Рентабельность определяется по отдельным продуктам, группам продуктов, отраслям в разрезе типов, форм и групп предприятий и хозяйств, по территориям и т.д.

Различают следующие показатели рентабельности:

1. Общая рентабельность:

![]()

2. Рентабельность продукции:

![]()

где:

![]() –средняя стоимость

основных фондов;

–средняя стоимость

основных фондов;

![]() –стоимость

оборотных фондов;

–стоимость

оборотных фондов;

Пбал – общая сумма балансовой прибыли;

Ппр – прибыль от реализации продукции за определенный период;

Срп – полная себестоимость реализованной продукции.

Изменение рентабельности продукции происходит под влиянием изменения:

структуры реализованной продукции;

себестоимости продукции;

цен на реализуемую продукцию.

Абсолютное изменение рентабельности продукции за счет каждого из этих факторов производится по формулам представленным в таблице 40.

Таблица 40.

|

Фактор |

Формула |

|

1. Влияние изменения в структуре реализованной продукции |

|

|

2. Влияние изменения себестоимости продукции |

|

|

3. Влияние изменения цен на реализованную продукцию |

|

При убыточности реализации рентабельность имеет знак минус. Уровень рентабельности определяется факторами, рассмотренными выше по отношению к массе прибыли – ценами, дотациями, себестоимостью. При оценке ее уровня не следует упускать из виду, что она характеризует лишь рентабельность реализованной продукции. При разном уровне товарности это может приводить к несопоставимости оценок по окупаемости затрат, поэтому правомерным является расчет рентабельности по отношению к общей сумме затрат не только на реализованную, но и валовую продукцию.

При анализе рентабельности в условиях высокой инфляции необходимо учитывать, что затраты на продукцию сельского хозяйства, произведенную в прошлом году или в предыдущие периоды, отстают от роста цен, а это преувеличивает уровень рентабельности и возможности воспроизводства в сельском хозяйстве, особенно в растениеводстве, где затраты окупаются за длительный срок.

Уровень рентабельности рассчитывают также как отношение прибыли к авансированным средствам – стоимости основных средств производства и оборотных средств, взятых в среднегодовом (или за другой период) исчислении. Этот показатель характеризует условия воспроизводства, особенно при сравнении разных отраслей. В условиях рыночной экономики используют также показатели рентабельности активов, основных фондов и т.п., с разных сторон характеризующих эффективность производства.

Пример 2.1. По хозяйству имеются следующие данные:

Таблица

|

Виды посевов |

Га |

|

Озимые посеянные осенью 2005 г. |

2870 |

|

из них погибло до конца весеннего сева 2006 г. |

50 |

|

Пересеяно погибших озимых весной 2006 г. |

32 |

|

Яровые посевы 2006 г. (без пересева озимых и посева многолетних трав) |

5487 |

|

Многолетние травы, посеянные в 2006 г., под урожай будущего года |

|

|

из них |

|

|

беспокровные |

70 |

|

подпокровные |

120 |

|

Укосная площадь многолетних трав посева прошлых лет |

600 |

|

Площадь посевов, погибших летом 2006 г. |

20 |

|

Площадь посевов, не убранных в 2006 г. |

30 |

|

Повторные посевы (пожнивные) |

300 |

|

Озимые посеянные осенью 2006 г. |

2800 |

Рассчитать категории посевных площадей.

Решение.

Обсемененную площадь:

под урожай 2006 г.

в 2006 г.

Весенняя продуктивная посевная площадь:

![]()

Уборочная площадь

![]()

Убранная

![]()

Пример 2.2. имеются следующие данные о посевной площади, и урожайности зерновых за два года.

Таблица

|

Культура |

Исходные данные |

Расчетные данные | |||||

|

Базисный год |

Отчетный год |

Валовой сбор (ц.) | |||||

|

Урожайность (ц./га.),

|

Посевная площадь (га.)

|

Урожайность (ц./га.),

|

Посевная площадь (га.)

|

Базисный

|

Отчетный

|

Условный

| |

|

Пшеница |

20,5 |

3000 |

22,6 |

2800 |

61500 |

63280 |

57400 |

|

Ячмень |

18,6 |

5000 |

19,0 |

6000 |

93000 |

114000 |

111600 |

|

Кукуруза |

30,1 |

2000 |

28,0 |

1400 |

60200 |

39200 |

42140 |

|

Итого |

|

10000 |

|

10200 |

214700 |

216480 |

211140 |

Провести индексный анализ изменения валового сбора, индексный анализ средней урожайности.

Решение.

1. Определим общее изменение валового сбора:

![]()

Абсолютное изменение составило:

![]()

То есть общее изменение валового сбора составило 0,83% или 1780 ц.

2. Определим изменение валового сбора за счет изменения урожайности, рассчитав индекс урожайности постоянного состава

![]()

Абсолютный прирост валового сбора, за счет урожайности:

![]()

То есть, за счет изменения урожайности валовой сбор вырос на 2,53% или 5340 ц.

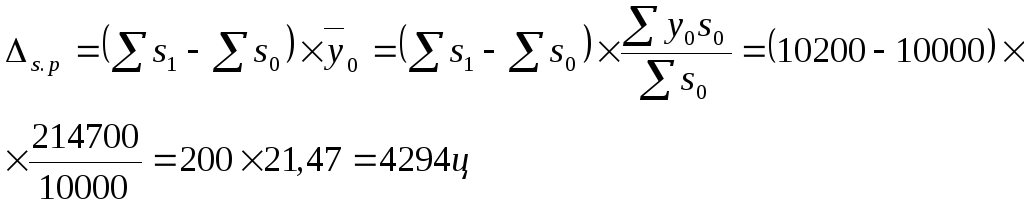

3. Степень влияния изменение посевных площадей на валовой сбор рассчитывается как:

![]()

Абсолютный прирост валового сбора, за счет изменение посевной площади:

![]()

То есть, за счет изменения посевной валовой сбор уменьшился на 1,66% или 3560 ц.

4. Общая посевная площадь складывается из посевных площадей различных культур, с разной урожайностью, и соответственно проявляется влияние структуры (удельного веса отдельных культур в общей посевной площади) на изменение валового сбора.

Общий индекс

посевной площади

![]() это произведение индекса размера

это произведение индекса размера![]() и

индекса структуры

и

индекса структуры![]() посевных площадей:

посевных площадей:

![]()

Индекс размера посевной площади равен:

![]()

![]()

То есть, общий изменился на 2% или 200 га.

Абсолютный прирост валового сбора за счет размера посевной площади:

Индекс структуры равен:

![]()

Абсолютный прирост равен:

![]()

5. Схему разложения индекса валового сбора можно представить как равенство:

![]()

Пример 2.3. Имеются данные о поголовье крупного рогатого скота вхозяйствах района на начало каждого месяца

Таблица

|

Дата |

Число голов |

|

Дата |

Число голов |

|

1 января |

13352 |

|

1 июля |

15320 |

|

1 февраля |

13055 |

|

1 августа |

15687 |

|

1 марта |

13020 |

|

1 сентября |

15783 |

|

1 апреля |

13565 |

|

1 октября |

15400 |

|

1 мая |

14689 |

|

1 ноября |

15231 |

|

1 июня |

15002 |

|

1 декабря |

14988 |

|

|

|

|

1 января следующего года |

14799 |

Определить среднюю численность животных за:

январь

I квартал

год.

Решение. Так как

данные даны на начала периодов с равными

промежутками, для определения средних

численностей используем среднюю

хронологическую:

1. за январь

2. за Iквартал

4. за год

Пример 2.3. Имеются следующие данные о поголовье крупного рогатого скота (табл. )

Таблица

|

Показатель |

голов |

|

Коров на начало года |

1512 |

|

Перевод в коровы из других групп |

362 |

|

Покупка коров |

25 |

|

Телки старше 2-х лет |

312 |

|

Телки от 1 до 2-х лет |

358 |

|

из них |

|

|

осеменено на начало года |

210 |

|

подлежит осеменению в I квартале текущего года |

120 |

|

В течении года намечено осеменить телок в возрасте до 1-го года |

75 |

|

Выбраковано и продано на мясо |

384 |

|

из них выбраковать по окончанию лактации |

362 |

|

Забито в хозяйстве |

28 |

|

За год эффективно осеменено коров и телок |

1790 |

|

Число благополучных расплодов |

1705 |

|

Абортировали и дали мертвый приплод |

85 |

|

Получено приплода |

1704 |

Рассчитать показатели воспроизводства стада.

Решение.

1. Рассчитаем возможный контингент маток для осеменения:

число коров на начало года + телки старше двух лет + телки от 1 до 2 лет + телки до 1 года подлежащие осеменению в данном году – коровы подлежащие отбраковке по окончанию лактации

![]()

2. Рассчитаем возможный контингент маток для расплода:

число коров на начало года + телки старше 2 лет +телки от 1 до 2 лет осемененные к началу года + телки от 1 до 2 лет подлежащие осеменению в Iквартале

![]()

3. Коэффициент осеменения рассчитывается как:

|

Кос |

= |

число фактически осемененных маток |

= |

1790 |

= |

0,8972 |

|

возможный контингент осеменения |

1995 |

4 .Коэффициент расплода:

|

Крас |

= |

число благополучно расплодившихся маток |

= |

1705 |

= |

0,9525 |

|

число всех расплодов и абортов |

1705+85 |

5. Коэффициент производственно использования маток

|

Кпроизв. исп. |

= |

число благополучно расплодившихся маток |

= |

1705 |

= |

0,7916 |

|

возможный контингент для расплода |

2154 |

|

6. Коэффициент выбраковки

|

Квыбрак |

= |

число выбракованных и забитых коров |

= |

384+28 |

= |

1540 |

|

число коров на начало года |

1512 |

7. Коэффициент обновления стада

|

Крас |

= |

перевод в группу коров нетелей, телок и покупка коров |

= |

362+25 |

= |

0,2603 |

|

число коров на конец года |

1512+362+25-384-28 |

8. Выход приплода на 100 маток

|

Выход приплода на 100 гол. маток |

= |

получено приплода |

= |

1704 |

100% |

= |

79,1086% |

|

возможный контингент для расплода |

2154 |

Пример 2.4. Имеются следующие данные (табл.)

Таблица

|

Показатель |

Млрд. руб. |

|

1. Валовая продукция отраслей материального производства (основные цены) |

5456 |

|

2. Выручка от оказания платных услуг |

706 |

|

3. Затраты на оказание бесплатных услуг |

945 |

|

4. Проценты полученные банками за предоставленные кредиты |

3005 |

|

5. Проценты, выплаченные банками за использованные средства |

2504 |

|

6. Материальные затраты на производство товаров и услуг |

3875 |

|

в том числе |

|

|

амортизация основных фондов |

489 |

|

7. Прочие элементы промежуточного потребления |

204 |

|

8. Чистые налоги на продукты и импорт |

345 |

Определить ВДСв:

факторных ценах

рыночных ценах

Решение.

1. Определим валовой выпуск (В) как:

Валовая продукция отраслей материального производства + Выручка от оказания платных услуг + Затраты на оказание бесплатных услуг + Проценты полученные банками за предоставленные кредиты – Проценты, выплаченные банками за использованные средства

![]()

2. Определим промежуточное потребление (ПП) как:

Материальные затраты на производство товаров и услуг – Амортизация основных фондов + Прочие элементы промежуточного потребления + Проценты полученные банками за предоставленные кредиты – Проценты, выплаченные банками за использованные средства

![]()

3. Определим ВДС:

в факторных ценах, как:

![]()

в рыночных ценах, как:

ВДС в факторных ценах + чистые налоги на продукты и импорт

![]()

Пример 2.5. Имеются следующие данные (табл.)

Таблица

|

Показатель |

Млрд. руб. |

|

Частные потребительские расходы |

589 |

|

Конечные потребительские расходы правительства |

186 |

|

Конечные потребительские расходы некоммерческих организаций |

98 |

|

Экспорт товаров и услуг |

158 |

|

Прирост материальных запасов |

23 |

|

Импорт товаров и услуг |

144 |

|

Чистое образование постоянного капитала |

34 |

|

Потребление основного капитала |

72 |

Определить

Конечное потребление (КП)

Валовое накопление (ВН)

ВВП.

Решение.

1. Рассчитаем КПкак:

Частные потребительские расходы + Конечные потребительские расходы правительства +Конечные потребительские расходы некоммерческих организаций

![]()

2. Рассчитаем ВНкак:

Прирост материальных запасов + Чистое образование постоянного капитала + Потребление основного капитала

![]()

3. ВВПрассчитаем как

![]()

где: (Э-И)– внешнеторговое сальдо

Пример 2.6. Имеются следующие данные (табл.)

Таблица

|

Показатели |

Базисный период млрд. руб. |

Отчетный период млрд. руб. |

|

1. Валовой выпуск |

11256 |

13254 |

|

2. Промежуточное потребление |

4689 |

5798 |

|

3. Потребление основного капитала |

1023 |

1213 |

|

4.

Индекс цен

|

|

|

|

на основные фонды |

1,04 |

1,08 |

|

на промежуточное потребление |

1,03 |

1,06 |

|

на потребительские товары и услуги |

1,02 |

1,04 |

Рассчитать

ВВП

ЧВП

Провести переоценку ЧВП, ПОК и ПП в сопоставимые цены

Решение.

1. Рассчитаем ВВП как:

![]()

базисного периода: 11256 – 4689 = 6867 млрд. руб.

отчетного периода: 13254 – 5798 = 7456 млрд. руб.

2. Чистый внутренний продукт ЧВП как

ЧВП =ВВП-ПОК

базисного периода: 6867 – 1023 = 5844 млрд. руб.

отчетного периода: 7456 – 1213 = 6243 млрд. руб.

3. Проведем переоценку в сопоставимые цены путем перемножения показателей ЧВП,ПОКиППна соответствующий индекс цен

а) Чистый внутренний продукт (ЧВП × Iпотребит. товар. и услуг)

базисного периода: 5844 × 1,02 = 5960,88 млрд. руб.

отчетного периода: 6243 × 1,04 = 6492,72 млрд. руб.

б) Потребление основного капитала (ПОК × Iосновные фонды)

базисного периода: 1023 × 1,04 = 1063,93 млрд. руб.

отчетного периода: 1213 × 1,08 = 1310,04 млрд. руб.

в) Промежуточное потребление (ПП × Iпромежут. потреб.)

базисного периода: 4689 × 1,03 = 4829,67 млрд. руб.

отчетного периода: 5798 × 1,06 = 6145,88 млрд. руб.

Пример 2.7. Имеются следующие данные (табл.)

|

Показатели, в сопоставимых ценах N-го года млн. руб. |

В растениеводстве |

В животноводстве |

|

Стоимость валовой продукции, всего |

45,6 |

33,6 |

|

малотоварной продукции |

5,4 |

1,1 |

|

продукции реализованной за пределы хозяйства |

26,3 |

29,8 |

|

производство продукции данного года |

4,9 |

1,2 |

|

Себестоимость валовой продукции, всего |

26,5 |

31,3 |

|

в том числе мат.-денежные затраты, всего |

23,4 |

20,2 |

|

из них продукты промышленности |

5,3 |

6,2 |

|

Прибыль от реализации |

20,6 |

1,3 |

Рассчитать производство валовой, конечной, товарной и чистой продукции.