3. Анализ формирования и использования чистой прибыли.

Для анализа использования прибыли используются закон о налогах и сборах, взимаемых в бюджет, инструктивные и методические Указания Министерства финансов, устав предприятия, а также данные отчета о прибылях и убытках, приложения к балансу, отчета о движении капитала, расчетов налога на имущество, на прибыль, на доходы и др.

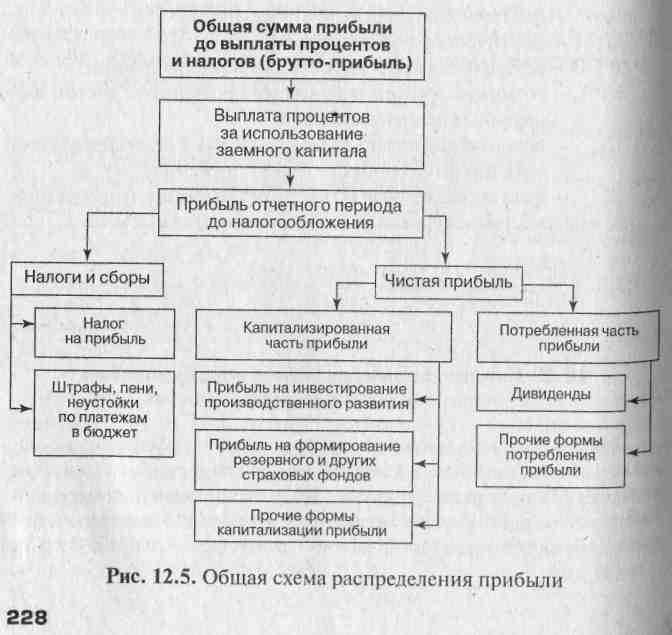

Распределение прибыли показано на рис. 12.5. Из рисунка видно, что одна ее часть в виде налогов и сборов поступает в бюджет государства и используется на нужды общества. Оставшаяся сумма - чистая прибыль — используется на выплату дивидендов акционерам предприятия, на расширение производства, создание резервного капитала и др.

В процессе анализа необходимо изучить факторы изменения величины чистой, потребленной и капитализированной прибыли.

Чистая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия. Количественно она представляет собой разность между общей суммой брутто-прибыли и суммой выплаченных процентов и налогов из прибыли, экономических санкций и других обязательных платежей предприятия, покрываемых за счет прибыли.

Ее величина зависит от факторов изменения общей суммы брутто-прибыли и факторов, определяющих удельный вес чистой прибыли в общей сумме прибыли, а именно доли налогов, экономических санкций и др.

Чистая прибыль используется в соответствии с уставом предприятия. За счет нее осуществляется инвестирование производственного развития, выплачиваются дивиденды акционерам предприятия, создаются резервные и страховые фонды и т.д. При распределении чистой прибыли необходимо добиваться оптимизации пропорций между капитализируемой и потребляемой ее суммой с целью обеспечения:

необходимого объема инвестиций для производственного развития;

необходимой нормы доходности на инвестированный капитал собственникам предприятия.

В процессе анализа необходимо изучить динамику и выполнение плана по использованию чистой прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравнивают с данными плана и прошлых лет, после чего выясняют причины изменения по каждому направлению использования прибыли.

Тема 13. Анализ эффективности деятельности предприятия.

Эффективность хозяйственной деятельности предприятия и показатели рентабельности.

Анализ показателей эффективности.

Факторы и резервы повышения рентабельности

Эффективность хозяйственной деятельности предприятия и экономическая целесообразность его функционирования напрямую связаны с его рентабельностью, о которой можно судить по прибыльности или доходности капитала, ресурсов или продукции предпринимательской фирмы. Рентабельность – это относительный показатель уровня доходности предприятия, он характеризует эффективность работы предприятия в целом, доходность различных направлений деятельности.

Рентабельность, в отличие от прибыли, полнее отражает результаты хозяйствования, т.к. показывает соотношение эффекта с наличными или потребительными ресурсами. Показатель абсолютной суммы прибыли при анализе результатов деятельности не может полностью охарактеризовать, хорошо или плохо оно работало, т.к. неизвестен выполненный объем работ. Только соотношение прибыли и объема выполненных работ, характеризующееся уровнем рентабельности, позволяет оценить производственно-хозяйственную деятельность предприятия в отчетном году, сравнить с результатами отчетных периодов, а также определить место анализируемого предприятия среди других предприятий отрасли. Показатели рентабельности предприятия используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразования. Основными показателями рентабельности являются следующие:

1) Рентабельность продаж:

Р![]() = прибыль от продаж / выручка × 100%

= прибыль от продаж / выручка × 100%

Данный коэффициент показывает, какую сумму чистой прибыли получает предприятие с каждого рубля проданной продукции. Иными словами, сколько средств остается у предприятия после покрытия себестоимости продукции, выплаты процентов по кредитам и уплаты налогов. Показатель рентабельности продаж характеризует важнейший аспект деятельности компании – реализацию основной продукции, а также позволяет оценить долю себестоимости в продажах.

Рост показателя является свидетельством или роста цен на продукцию при постоянных затратах на производство реализованной продукции, или снижения затрат на производство при постоянных ценах. Соответственно снижение рентабельности продаж свидетельствует о росте затрат на производство при постоянных ценах на продукцию либо о снижении цен на реализованную продукцию рассматриваемого предприятия, т.е. о падении спроса на нее.

2) Рентабельность активов:

Р![]() = прибыль от продаж / среднегодовая

стоимость активов × 100%

= прибыль от продаж / среднегодовая

стоимость активов × 100%

Рентабельность активов показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы. Это показатель эффективности оперативной деятельности предприятия. Он является основным производственным показателем, отражает эффективность использования инвестированного капитала. С точки зрения бухгалтерской отчетности этот показатель связывает баланс и отчет о прибылях и убытках, т.е. основную и инвестиционную деятельность предприятия, поэтому он является весьма важным и для финансового управления.

3) Рентабельность собственного капитала:

Р![]() =

прибыль от продаж / среднегодовая

величина собственного капитала × 100%

=

прибыль от продаж / среднегодовая

величина собственного капитала × 100%

Этот показатель характеризует эффективность использования собственного капитала и показывает сколько прибыли приходится на единицу собственного капитала предприятия.

4) Рентабельность затрат:

Рынок предъявляет определенные требования к субъектам хозяйствования в плане организации и реализации того или иного вида бизнеса. Динамичность рыночных отношений обуславливает принятие неординарных решений, связанных с финансовыми результатами деятельности. Для оценки уровня эффективности работы получаемый результат – прибыль – сопоставляется с затратами или используемыми ресурсами.

Эффективность основной деятельности предприятия по производству и реализации продукции характеризуется показателем рентабельности затрат. Он определяется отношением прибыли от продажи продукции к полной себестоимости реализованной продукции и показывает сколько прибыли приходится на 1 рубль затрат.

2. Рост любого показателя рентабельностизависит от единых экономических явлений и процессов. Прежде всего, это совершенствование системы управления производством условиях рыночной экономики, повышение эффективности использования ресурсов предприятиями на основе стабилизации взаимных расчетов и системы расчетно-платежных отношений, индексации оборотных средств и четкое определение источников их формирования.

Важным фактором роста рентабельности в современных условиях является работа предприятий по ресурсосбережению, что ведет к снижению себестоимости, а следовательно, и росту прибыли. Дело в том, что развитие производства за счет экономии ресурсов на данном этапе намного дешевле, чем разработка новых месторождений и вовлечение в производство новых ресурсов. Снижение себестоимости должно стать главным условием роста прибыльности и рентабельности производства.

Модель Дюпона является модифицированным факторным анализом, позволяющим определить, за счет каких факторов происходило изменение рентабельности. В основании факторной модели в виде древовидной структуры – показатель рентабельности собственного капитала (ROE), а признаки – характеризующие факторы производственной и финансовой деятельности предприятия. Проще говоря, факторы, влияющие на ROE дробятся с целью выяснения: какие факторы в большей или меньшей степени влияют на рентабельность собственного капитала. Основные три фактора:

- операционная рентабельность (измеряется как рентабельность продаж);

- эффективность использования активов (измеряется как оборачиваемость активов);

- финансовый рычаг (измеряется как капитализации).

Трехфакторная модель представлена формулой:

ROE

= РП×К![]() ×К

×К![]() ,

где

,

где

ROE – рентабельность собственного капитала;

РП – рентабельность продаж (чистая прибыль/выручка);

К![]() - коэффициент оборачиваемости

активов(выручка/среднегодовая величина

активов);

- коэффициент оборачиваемости

активов(выручка/среднегодовая величина

активов);

К![]() - коэффициент капитализации (среднегодовая

стоимость активов/среднегодовая

стоимость капитала).

- коэффициент капитализации (среднегодовая

стоимость активов/среднегодовая

стоимость капитала).

Поскольку показатели рентабельности напрямую зависят от прибыли, основные резервы роста рентабельности связаны с увеличением прибыли. В свою очередь, основными источниками резервов увеличения суммы прибыли являются: - увеличение объема реализации продукции; - снижение себестоимости продукции; - повышение качества товарной продукции; - увеличение цены; - реализация продукции на более выгодных рынках сбыта; - реализация в более оптимальные сроки. Для определения резервов роста прибыли за счет резервов увеличения объема реализации продукции необходимо выявленный ранее резерв роста объема реализации продукции умножить на фактическую прибыль в расчете на единицу продукции соответствующего вида: Р ПvРП = Р VРПi * Педфi Например, на рассматриваемом предприятии при существующем оборудовании и уровне организации производства максимальный объем производства может достигать значения 2200 тыс. м2 в год. Таким образом, резерв роста объема реализации продукции составляет: 2200 - 1985,584 = 214,416 тыс. м2. В 200Х году сумма прибыли, приходящаяся на м2 продукции (стеклопакетов) составила: 22116,661 тыс. руб. / 1985,584 тыс. м2 = 11,13 тыс. руб./м2. Резерв роста прибыли составляет: 214,416 * 11,13 = 2388,29 тыс. руб. Резервы увеличения прибыли за счет снижения себестоимости товарной продукции и услуг подсчитываются следующим образом: предварительно выявленный резерв снижения себестоимости каждого вида продукции умножается на возможный объем ее продаж с учетом резервов его роста: Р ПG = · (Р С(VРПф + Р VРП)) Экономические расчеты показали, что при более высоком уровне организации рабочего времени (сокращение простоев, непроизводительных потерь времени и т.д.), при оптимизации потоковых процессов на предприятии, при более рациональном использовании основных и оборотных средств предприятия себестоимость можно снизить на 0,20 руб. При этом прибыль увеличится на следующую величину: 0,20*(1985,584 + 214,416) = 440,000 тыс. руб. Аналогично тому, как был подсчитан резерв увеличения прибыли за счет уменьшения себестоимости можно подсчитать резерв увеличения прибыли за счет увеличения цены. Например, спрос на продукцию ООО «Ф» малоэластичен. Поэтому при незначительном повышении отпускной цены спрос на данную продукцию останется на прежнем уровне. Конечно, этот резерв следует использовать очень осторожно, т.к. необоснованное повышение цены может вынудить покупателя отказаться от покупки товара данной фирмы. Уровень среднереализационных цен может быть увеличен путем поиска более выгодных рынков сбыта, где эту продукцию возможно реализовать по более высоким ценам. При оптимизации структуры рынков сбыта на данном предприятии реально повысить уровень среднереализационных цен на 0,15 руб. Повышение прибыли в этом случае составит: Р ПЦ =· (Р Ц(VРПф + Р VРП)) Р(Пц = 0,15*(1985,584 + 214,416) = 330,000 тыс. руб.