2 Функции и задачи инвестиционного менеджмента

В теории и практике в настоящее время используется различный состав функций инвестиционного менеджмента. В переводе с латинского языка «функция» означает «деятельность». Наиболее рациональным подходом к рассмотрению функций в инвестиционном менеджменте, является их деление на две группы: общие и специальные.

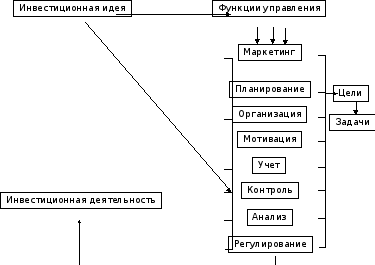

Общие функции инвестиционного менеджмента отражают сущность и содержание процесса управления инвестиционной деятельностью объектов управления независимо от уровня иерархии управления. Они определяют содержание процесса управления инвестициями и включают определение будущих целей. Определению целей реализации инвестиций предшествует появление идеи и исследование рынка. Взаимосвязь и логическая последовательность осуществления общих функций управления инвестиционной деятельностью объектов управления приведена на рис 1.

Рассмотрим кратко сущность и содержание отдельных общих функций управления инвестиционной деятельностью объектов управления.

Рисунок 1 – Общие функции управления инвестиционной деятельностью

Маркетинг. По своей сущности и содержанию понятие «маркетинг» имеет многофункциональное назначение. В данном случае маркетинг выступает в виде одной из функций управления, которая отражает, с одной стороны, изучение инвестиционной привлекательности, а с другой - изучение рынка инвестиций. На этом этапе изучается инвестиционная привлекательность хозяйствующих субъектов народного хозяйства, в том числе организаций, отдельных проектов.

Маркетинг в данном случае - это прежде всего философия бизнеса, которая заключается в том, что основное внимание концентрируется не на продукции или ее производстве, а на потребностях и желаниях существующих или потенциальных групп потребителей, которые ставятся во главу деятельности организации. Это требует того, чтобы лица, принимающие решения об инвестициях на всех уровнях иерархии объектов управления, ориентировались на потребности рынка.

Общая оценка инвестиционной привлекательности выступает в виде материального показателя, который определяется суммированием отдельных показателей при принятии инвестиционных решений. При проводимых расчетах следует учитывать факторы, которые оцениваются в основном только качественно. Проекты и продукция, выпускаемая организациями в одной отрасли, но в различных регионах имеют различную привлекательность. Это зависит от месторасположения, транспортной сети, развития инфраструктуры региона, удаленности поставщиков сырья и материалов, наличия всех видов ресурсов.

Оценка инвестиционной привлекательности предполагает также оценку сегментов рынка всех видов инвестиций. Перед принятием решения инвестирования конкретных организаций проводится финансовый анализ их деятельности по показателям финансовой устойчивости, прибыльности. Такую оценку можно производить в зависимости от конкретного региона, выбора отраслевой направленности инвестиций.

Планирование. Планирование как функция инвестиционного менеджмента заключается в обоснованном формировании основных направлений инвестиционной деятельности в соответствии с определенными целями инвестиции, возможностями инвестиционного обеспечения и имеющимся спросом на рынке. Главное значение планирования инвестиционной деятельности состоит в том, что в ходе плановых расчетов обеспечивается детализация целей и их доведение до отдельных структурных подразделений организаций и исполнителей, определение состава необходимых инвестиций, согласование очередности и сроков реализации выполнения отдельных работ.

Объективная необходимость планирования инвестиций и усиление их роли в современных условиях объясняется обеспечением конкурентоспособности организаций, усложнением инвестиционных проектов, многовариантностью и вероятным характером инвестиционных процессов. При системном подходе к инвестиционному менеджменту планирование решает следующие задачи:

-

структуризацию целей инвестиционной деятельности и их доведение до исполнителей;

-

пространственную и временную взаимосвязь отдельных целей, мероприятий и исполнителей;

-

формирование программ распределения инвестиций по уровням иерархии управления.

Для выполнения функции планирования инвестиционной деятельностью организации разрабатываются стратегические планы, бизнес-планы, оперативные планы.

Организация. В целях выполнения такой функции управления, как «организация», в настоящее время применяются различные организационные формы управления. Такими формами являются:

-

линейно-программные;

-

координационные;

-

матричные;

-

проектные.

Сущность линейно-программной формы управления состоит в передаче всех исполнителей проекта в подчинение одному органу управления из числа существующих или специально создаваемых. Создание специальных органов управления оправдано при реализации одного или нескольких сложных и дорогостоящих проектов. Некоторой особенностью этой организационной формы управления является ее ориентация на определенную цель и многофункциональная структура.

Координационное управление характеризуется тем, что высшие органы власти передают часть своих функций по контролю и координации одному из наиболее активных исполнителей инвестиционного проекта. Для этого достаточно часто создаются специальные коллегиальные органы в виде координационных комитетов, советов по проектам, рабочих комиссий из представителей всех наиболее важных исполнителей проекта и инвесторов. Такие структуры являются наиболее гибкими и адаптивными, которые не требуют дополнительных затрат на управление.

Матричная форма управления применяется во многих случаях для руководства комплексно-связанными проектами. Выделяется головная организация, которая обладает не только координационно-управленческими полномочиями, но и полномочиями по распределению и контролю за расходованием ресурсов, корректировке разработанного плана и стимулированию своевременного достижения промежуточных результатов.

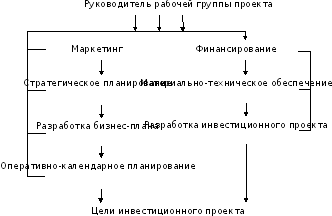

Рис. 2. Основные функции рабочей группы проекта

Проектное управление представляет собой совокупное управление всеми видами ресурсов, которые необходимы для реализации определенного проекта. При такой форме управления практически достигаются системные требования к управлению. Проектная форма организации управления наиболее эффективна при решении проблемных задач, которые связаны с переориентацией целей организации или изменением путей их достижения. Для этого в проектной структуре создается специальная рабочая группа (рис. 2), которая выполняет определенные функции, а после завершения работы над проектом ликвидируется.

Одним из важных вопросов, который возникает в организационных структурах управления, использующих принцип проектного управления, является распределение функций между проектными организационными уровнями управления. Другими словами, требуется решение вопроса о том, какую часть управленческих функций можно передать без ущерба вниз, на проектный уровень, и выполнение каких функций остается на верхнем уровне. Системы проектного управления всегда ориентированы на конечную цель - реализацию проекта. Такой подход способствует сокращению сроков его выполнения, повышению оперативности решаемых задач, экономии имеющихся ресурсов. Появляется возможность минимизации потерь инвестиционных ресурсов по всему инвестиционному циклу, осуществлению контроля за происходящими процессами расхода инвестиций и своевременного информирования инвесторов в случае отклонения от заранее запланированного процесса реализации проекта.

Мотивация. Мотивация как функция инвестиционного менеджмента представляет собой материальное и моральное стимулирование всех участников инвестиционной деятельности. Она должна обеспечивать достижение поставленных целей реализации инвестиций. Финансовый менеджер при организации инвестиционной деятельности должен создать условия, которые побуждают всех участников к эффективному сотрудничеству и достижению максимальных результатов. Отсутствие мотивации труда человека способно разрушить самые совершенные организационные построения людей. Мотивация связана с рядом понятий и категорий, относящихся к отдельным участникам и коллективу людей, т. е. организации. Основными понятиями мотивации являются: потребность, побуждение, мотивационное поведение, стимулы, вознаграждения.

Потребности представляют собой категорию, которая означает осознанное ощущение отсутствия или недостатка чего-либо. В настоящее время их делят на первичные и вторичные.

Первичные потребности заложены на генном уровне и должны обеспечить физиологические потребности человека в пище, воде, воздухе, отдыхе, стремлении к безопасности и защищенности.

Вторичные потребности человека имеют социально-психологический характер. К таким потребностям относятся успех в деятельности человека, уважение, престиж, стремление к самовыражению, лидерство.

Побуждение при мотивации означает стремление к удовлетворению осознанных потребностей. Побуждение человека или коллектива людей отражается в поведении.

Удовлетворить людей и коллективы можно с помощью вознаграждения. Вознаграждение - это материальная или моральная оценка результата удовлетворения потребностей. Вознаграждение может носить внешний и внутренний характер.

Внешнее вознаграждение дается организацией, где трудятся участники инвестиционного процесса. Это заработная плата, оплата питания в отдельных случаях, медицинское страхование, кредиты, продвижение по службе.

Внутреннее вознаграждение означает удовлетворение от выполняемой работы при достижении поставленной цели, чувство собственной значимости для организации, чувство удовлетворения, самореализации.

В современной теории мотивации делятся на два вида: содержательные, процессуальные. Содержательные концепции мотивации исследованы и развиты в работах Абрахама Маслоу, Дэвида МакКлелланда, Фредерика Герцберга и исходят из потребностей, которые побуждают людей к мотивационному поведению.

Процессуальные концепции мотивации исследованы и разработаны в трудах Виктора Врума, Лаймана Портера, Эдварда Лоулера и др. Концепции основаны на том, что поведение личности определяется потребностями и восприятием сложившейся ситуации и ожиданиями. Процессуальные концепции мотивации индивидуально и по-разному оценивают вознаграждение за одну и ту же работу в зависимости от индивидуальных потребностей и ожидаемого вознаграждения.

В результате теоретических исследований к процессуальным теориям мотивации относят: теорию ожиданий, теорию справедливости, модель Портера-Лоулера.

Теория ожиданий предполагает наступление вероятностного конкретного ожидаемого события. Каждый участник определяет ее самостоятельно в зависимости от сложившихся внутренних и внешних факторов, которые могут повлиять на достижение такого события. Мотивация в этом случае рассматривается как функция зависимости «работа-результат».

Теория справедливости базируется на понятии субъективизма оценки вознаграждения. Участники сравнивают адекватность затраченного труда не только с собственным вознаграждением, но и с вознаграждением, полученным другими работниками за одну и ту же работу. Отсутствие удовлетворенности вознаграждением в этом случае может привести к снижению производительности труда.

Модель Портера-Лоулера основывается на такой концепции, когда мотивация является функцией от потребностей, ожидания и восприятия справедливого вознаграждения. Количество и качество затраченного труда должно быть связано с оценкой участником ценности вознаграждения и уверенности в его получении.

Учет. Функция учета включает в себя два понятия: финансовый бухгалтерский учет, управленческий учет. Финансовый бухгалтерский учет отражает прошлое в финансово-хозяйственной деятельности организаций. С его помощью фиксируются расходы всех видов ресурсов при производстве продукции или оказании услуг, определяется балансовая и чистая прибыль. Этот вид учета позволяет зафиксировать расход инвестиций и величину получаемых результатов. Отчет по финансовому бухгалтерскому учету служит основой для отчета перед внешними партнерами, инвесторами и кредиторами. Финансовый бухгалтерский учет рекомендуется государством и предназначен для отчетов перед государственными органами по налогообложению, инвесторами и кредиторами, а также для проведения финансового анализа деятельности организации за определенный промежуток времени.

Управленческий учет представляет собой финансовую информацию о производственно-финансовой деятельности организации за определенный период времени. Такая информация используется при принятии решения об инвестировании проектов. Основной задачей такого учета является предоставление финансовой информации с целью оптимизации решений, затрагивающих будущее развитие организации.

Контроль. Функция контроля включает в себя деятельность в области контроля за ходом выполнения работ над проектом, финансирования проекта, качества работ по проекту для удовлетворения потребностей заказчика. Контроль за выполнением работ в определенный момент времени означает контроль за соблюдением календарного графика. Информация о фактическом ходе работ сопоставляется с графиком. В случае отклонения от графика проводится анализ причин запаздывания и рассматриваются варианты ликвидации отклонений.

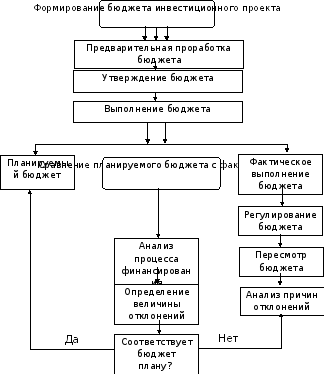

Контроль за финансированием проекта состоит в постоянном сравнении фактических затрат с бюджетом (рис. 3). Сравнение фактических затрат с запланированными дает возможность руководителю проекта прогнозировать расходы на перспективу развития. Основными задачами контроля за бюджетом являются: оценка точных затрат, последующее распределение расходов во времени, подтверждение затрат, своевременная отчетность по затратам, определение отклонений от заранее намеченных сумм, прогнозирование затрат. Целью бюджетного контроля является выявление отклонений от намеченных планов, а не поиск экономии ресурсов.

Контроль качества является одним из важных факторов, определяющих эффективность проекта. Качественное выполнение работ по проекту означает удовлетворение потребностей заказчика. Решение этой задачи возможно с помощью метода ТQМ. Главным принципом ТQМ является координация всех усилий, направленных на достижение «ноль дефектов» при минимальной стоимости.

Рис. 3. Схема процесса контроля за финансированием проекта

Для контроля за сроками выполнения работ, стоимости и качества от руководителя проекта требуется детальное и точное знание хода выполняемых работ по этому проекту. В качестве средства получения необходимой информации являются отчеты о ходе выполнения работ по проекту и совещания. Независимо от применяемой формы представления отчетных данных и в целях достижения максимума эффекта функции контроля формируемое сообщение должно включать сметную стоимость, фактические результаты, отклонения от запланированного хода выполнения работ по проекту, причины обстоятельств, определяющих фактический и прогнозируемый процесс реализации проекта.

Анализ. Анализ - это совокупность приемов и методов формирования и обработки информации об инвестиционной деятельности, позволяющих дать достоверную оценку состояния дел в определенный момент времени и выявить тенденции развития. Инвестиционная деятельность и реализация проектов, как правило, развиваются в условиях риска и неопределенности. Факторы риска и неопределенности учитываются при расчетах эффективности инвестиций и инвестиционных проектов.

При оценке эффективности учитываются также такие риски, как нестабильность законодательства, неопределенность политической ситуации, условия инвестирования и использования прибыли, колебание рыночной конъюнктуры, производственный и технологический риск и т. д. Результатом выполнения функции анализа является определение вероятности реализации различных альтернативных вариантов планируемых инвестиций и инвестиционных проектов.

Анализ служит основой для выполнения функции регулирования инвестиционной деятельностью организации.

Регулирование. Функция «регулирование» направлена на поддержание требуемого соотношения между различными элементами системы инвестирования, а также ликвидацию возможных отклонений от плановых заданий. Процесс регулирования является завершающей функцией управления инвестиционной деятельностью и реализации проекта. Она состоит из следующих процедур:

-

анализ, сбор и подготовка оперативной информации о ходе работ по реализации инвестиций, представление такой информации в проектную команду и руководству организации;

-

перерасчет и обновление моделей (актуализация) ранее разработанных планов в случае отклонения от нормативного хода реализации инвестиций;

-

при отклонениях от заранее намеченных планов перераспределение имеющихся в наличии инвестиционных ресурсов;

-

в случае необходимости поиск и получение дополнительных финансовых ресурсов;

-

принятие решения о перераспределении имеющихся ресурсов для достижения поставленной цели;

-

разработка новых оперативных календарных планов и доведение их до исполнителей и руководителей определенных уровней иерархии управления в организации.

Завершающим этапом работ по проекту может быть принятие решения о прекращении работ по незавершенному проекту или после выполнения всех работ по проекту. По завершении работ осуществляется сдача проекта и закрытие контракта (договора).

Специальные функции отражают управленческие процессы, которые способствуют выполнению общих функций управления в организации. Такими функциями могут быть: управление технологической подготовкой производства, управление качеством, управление трудом и заработной платой.

Эффективное сочетание элементов внутренней и внешней инвестиционной среды представляет собой одну из главных задач инвестиционного менеджмента. Задача эффективного сочетания элементов внутренней и внешней среды имеет эндогенный и экзогенный характер.

Эндогенное эффективное сочетание элементов состоит в согласовании внутренних структурных элементов инвестиционных проектов. Для этого необходимо создание системы внутрифирменного управления инвестициями, где должны решаться следующие задачи:

-

разработка стратегии инвестиционной деятельности организации;

-

разработка инвестиционного бизнес-плана;

-

оперативное планирование финансирования работ и контроль за исполнением;

-

мотивация труда работников;

• регулирование инвестиционной деятельности.

Задачи экзогенного характера предполагают согласование инвестиционных проектов с системами окружающей среды. Они реализуются через процедуры целевой ориентации инвестиционной деятельности с учетом ограничений внешней среды. Экзогенный характер сочетания элементов инвестиционных проектов предусматривает решение ряда задач:

-

организация маркетинговых исследований и определение источников финансирования инвестиционных проектов;

-

учет объективных тенденций развития НТП и потребительского спроса на товары и услуги;

-

оценка экологической ситуации и охраны окружающей среды.

По своей сущности и содержанию задачи эффективного сочетания элементов внутренней и внешней инвестиционной среды имеют стратегическую и оперативную формы. Стратегическая форма реализуется за счет оперативного менеджмента.