РМ инфляция

.pdfПрогноз инфляции (темпы роста, %)

«Основные направления единой государственной денежнокредитной политики на 2013-2015 гг.» *

|

Показатели |

|

|

2012 |

|

|

|

|

|

|

|

|

(оценка) |

|

|

2013 |

|

20142015 |

|

|

|

|

|

|

|

|

|

|

|

Инфляция |

|

Более 6% |

5-6% |

4-5% |

|||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

в т.ч. базовая |

5,6% |

|

|

4,7 – 5,7% |

|

3,6 – 4,6% |

||

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

*Фактор снижения цен - снижение в 2013 г. инфляции в зарубежных странах, в т.ч. у основных торговых партнеров РФ

31

Базовый и инерционный сценарии (Стратегия 2020)

Базовый сценарий |

Инерционный сценарий |

При достижении в 2013-2014 |

Уровень инфляции 4-5% можно |

гг. инфляции около 4,5% |

достичь только за пределами 2015 г. |

процентные ставки по |

Ставки по кредитам сохранятся в |

кредитам опустятся до 5,5–6,0 |

диапазоне 6,5–8,5 %, а по депозитам |

%. |

- упадут ниже уровня инфляции (4– |

При этом ставки по |

4,5 %). |

|

|

депозитам останутся на |

Высокие кредитные ставки и |

уровне около 5 %, т. е. |

дестимулирующий эффект |

положительными в реальном |

отрицательной доходности |

выражении |

депозитов будут поддерживать |

|

хронический недостаток |

|

внутренних инвестиций |

32

Сценарии по инфляции

2011 |

|

2012 |

|

|

2013 |

|

2014 |

2015 |

|||

Инерционный сценарий |

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

ИПЦ (% в |

|

|

|

|

|

|

|

|

|

|

|

среднегодовом |

|

7,0 |

6,0 |

|

5,5 |

|

5,0 |

|

5,0 |

||

исчислении) |

|

|

|

|

|

|

|

|

|

|

|

Предпочтительный сценарий |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

ИПЦ (% в |

|

7,0 |

5,5 |

|

5,0 |

|

4,5 |

|

4,0 |

||

среднегод.исчислении) |

|

|

|

|

|||||||

33

Инфляция в 2013 -2015 гг.

Официальный прогноз |

|

Альтернативная оценка |

||||

«Мы готовы противостоять |

|

Инфляция |

усилилась |

во |

2й |

|

любому наплыву ликвидности» |

|

|||||

(А.Улюкаев) |

|

половине 2012 г., после |

||||

|

|

увеличения тарифов ЕМ, и |

||||

Инфляционный прогноз |

|

вырастет |

в 2013 |

г., |

при |

|

|

реализации |

социальных |

||||

6% на 2012 г. будет |

|

|||||

|

обещаний |

|

|

|

|

|

выполнен - даже в условиях |

|

|

|

|

|

|

|

На этом |

фоне |

ожидается |

|||

ожидаемого двойного |

|

|||||

профицита платежного |

|

некоторая |

девальвация |

рубля |

||

баланса (по торговому и |

|

даже и при стабильных ценах на |

||||

капитальному счетам) |

|

нефть |

|

|

|

|

|

|

|

|

|

|

|

34

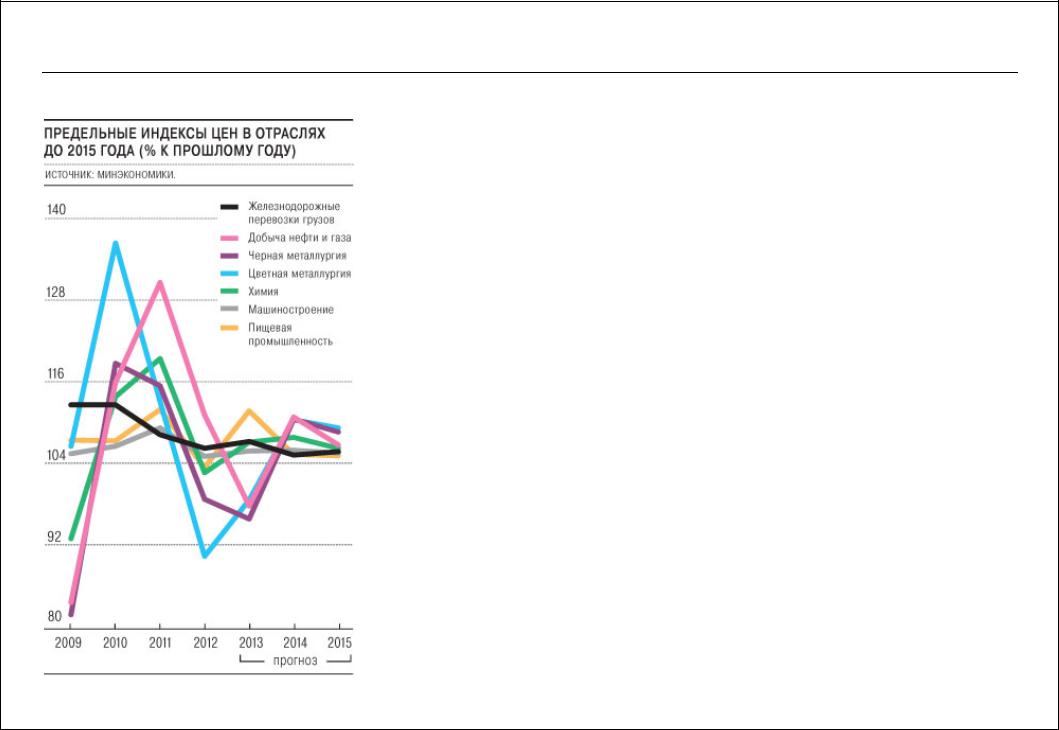

Инфляция в 2013 -2015 гг.: взгляд МЭР

Продолжение стагнации промышленных цен в 2013 г.

Достаточно резкий скачок цен в 2014 г.

Общее снижение промышленной инфляции в 2015 г.

Умеренный рост цен ожидается в машиностроении.

Бурный рост цен с последующим снижением - в сельском хозяйстве, грузовом транспорте и пищевой промышленности.

35

Антиинфляционные меры

Дефляционная политика

Политика доходов

Дефляционная политика - методы ограничения денежного спроса путем снижения государственных расходов, повышения процентных ставок, усиления налогового пресса, ограничения денежной массы

36

Антиинфляционные меры

Политика доходов - контроль или полное замораживание цен и заработной платы либо установление жестких пределов их роста. По итогам 2011 г. 91% компаний повысили зарплату своим сотрудникам.

В 2012 г. взрывного роста зарплат не будет (работодатели платят в ПФР 10% с годовых зарплат, превышающих 512 тыс. руб.)

Исследования на рынке труда

Число компаний, готовых повышать зарплату работникам, в 2012 г. по сравнению с 2011 г. сократилось с 91% до 80% Рост зарплат в большинстве компаний не превысит 10% при

прогнозируемой инфляции 6% (исследование PwC «HR Барометр») Больше половины опрошенных компаний в России готовы увеличивать зарплаты сотрудникам на уровне инфляции и лишь 6% - сверх инфляции (исследование Grant Thornton International)

37

Антиинфляционная программа: структурные меры

Инфляцию можно победить продолжительным наложением общественных и частных ограничений, а также вниманием к стратегической политике роста оборотных средств и производительности труда.

Чарльз Шульц

Рост производительности труда и сокращение материальных затрат Развитие ресурсосберегающих технологий

Повышение прозрачности деятельности государственных монополий Активизация механизмов рыночной конкуренции

Антимонопольная политика Введение государственного контроля над ценообразованием в ряде ключевых секторов

Активизация биржевых торгов на нефтепродукты,

стройматериалы

38

Стратегия 2020: Институциональные изменения

Демонополизация экономики, снятие барьеров для конкуренции, борьба с картельными соглашениями

Проведение реформы естественных монополий, пересмотр предельных уровней повышения регулируемых цен и тарифов

— ограничение их уровнем целевой инфляции на очередной календарный год

Преодоление коррупции, развитие политических институтов, улучшение предпринимательской культуры позволят России к 2020 г. снизить долю цен в покрытии роста спроса до чуть более 40% (сейчас – 55%)

39

Антиинфляционная программа: монетарные меры

Повышение процентных ставок по операциям Банка России, включая ставку рефинансирования

Стимулирование сбережений граждан:

Программа развития институтов коллективного инвестирования

Развитие накопительного, пенсионного, медицинского страхования и других долгосрочных видов страхования Расширение перечня обращающихся на рынке инструментов

Введение дополнительных льгот при долгосрочном инвестировании граждан в ценные бумаги и паи ПИФов Введение института безотзывного вклада

40