Finansovoe_pravo

.pdf

Схема № 42. Коллективные субъекты финансового права

Схема №43. Индивидуальные субъекты финансового права

Конспект лекции 11

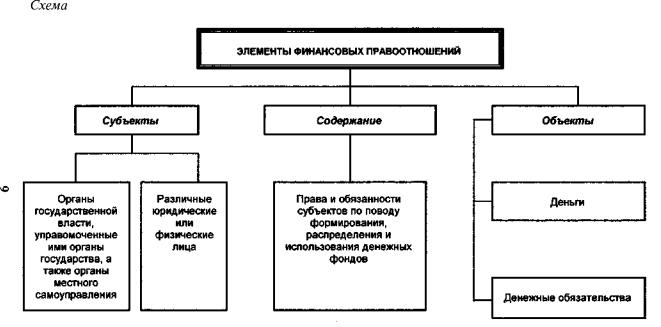

Финансовые правоотношения

Финансовые правоотношения - это урегулированные нормами финансового права общественные отношения, участники которых выступают как носители юридических прав и обязанностей, реализующие содержащиеся в этих нормах предписания по образованию, распределению и использованию государствен-

ных и муниципальных фондов денежных средств

{схема№44).

Признаки финансового правоотношения, позволяющие отличить его от любого другого правоотношения:

1) возникают и развиваются в сфере финансовой деятельности государства и муниципальных образований;

2)одной из сторон всегда является государство, уполномоченный государством орган или муниципальное образование, что придает этому правоотношению властный характер;

3)носят имущественный характер, т.е. в конечном счете всегда возникают по поводу денежных средств.

Субъект финансового правоотношения и субъект финансового права обычно совпадают, но не всегда.

Российская Федерация, а также субъекты РФ участвуют в финансовых правоотношениях в лице соответствующих государственных органов.

Например: в отношениях по поводу государственного кредита Российская Федерация выступает в лице Правительства РФ. Но ответственность по ее долговым обязательствам несет не Правительство РФ, а Российская Федерация как государство, являющееся субъектом финансового права.

Объект финансового правоотношения - это то, на что направлено поведение участников отношения.

74

КЛАССИФИКАЦИЯ ФИНАНСОВЫХ ПРАВООТНОШЕНИЙ ПО РАЗЛИЧНЫМ

ОСНОВАНИЯМ (схема№ 46):

По основным функциям права финансовые правоотношения подразделяются на:

•регулятивные правоотношения, обеспечивающие реализацию регулятивной функции права;

•охранительные правоотношения, обеспечивающие реализацию охранительной функции права.

По содержанию финансово-правовых норм финансовоправовые отношения подразделяются на:

•материальные, через которые реализуются права и обязанности субъектов финансового права. Они возникают на основании материальных норм финансового права;

•процессуальные, в которых выражается юридическая форма реализации материальных прав и обязанностей субъектов финансового права. Они возникают на основании процессуальных норм.

По материальному содержанию финансовые правоотношения подразделяются на следующие виды отношений:

бюджетные;

•по формированию и использованию бюджетов государственных и муниципальных внебюджетных фондов; по финансам государственных и муниципальных предприятий;

•налоговые;

•по неналоговым платежам;

•по государственному долгу;

•по сметно-бюджетному финансированию;

по государственному внебюджетному финансированию;

•по бюджетным кредитам;

по государственному страхованию;

• по денежному обращению; по валютному контролю.

76

По особенностям объекта финансовые правоотношения подразделяются на:

имущественные, объектом которых являются непосредственно деньги: налог, бюджетный кредит, трансферт и т.д.;

неимущественные, объектом которых являются не деньги, а иные явления, связанные с деньгами: проект бюджета, закон о бюджете, финансовый контроль и т.д.

Финансовые регулятивные правоотношения по особенностям способа индивидуализации субъектов подразделяются на:

относительные - те, в которых управомоченному лицу противостоит не всякий, а вполне определенный субъект, который обязан совершать или не совершать определенные действия;

абсолютные - те, в которых управомоченному лицу в качестве обязанного противостоит всякий и каждый.

Например: каждый обязан платить законно установленные налоги и сборы.

По структуре юридического содержания финансовые

правоотношения делятся на:

простые, содержащие одно право и одну обязанность. Например: правоотношения по установлению налогов. Пра-

ву государства на установление налога корреспондирует обязанность не препятствовать его осуществлению;

сложные, содержащие несколько взаимосвязанных прав и обязанностей соответствующих субъектов.

Могут быть предложены и иные основания классификации финансовыхправоотношений.

Например:

по юридическому характеру взаимодействия участииков правоотношений:

•вертикальные;

•горизонтальные;

77

по количеству участников:

•двусторонние;

•многосторонние;

по соотношению юридического содержания:

•основные;

•производные;

по участвующим субъектам:

между органами государственной власти; между органами власти общей компетенции;

между вышестоящими и нижестоящими органами государственной власти; между организациями и органами государственной власти;

между финансовыми органами и организациями; между финансовыми органами и гражданами и др.

78