Finansovoe_pravo

.pdfфинансирование государственных бюджетных учреждений.

Государственные унитарные предприятия создаются по решению уполномоченных государственных органов и органов местного самоуправления. Унитарность предприятия означает, что его имущество неделимо и ни при каких условиях не может быть распределено по вкладам, долям и паям. Унитарные предприятия не наделяются правом собственности на закрепленное за ними имущество. Они владеют, пользуются и распоряжаются данным имуществом на праве хозяйственного ведения или оперативного управления.

Государственные унитарные предприятия, основанные на праве хозяйственного ведения, покрывают свои производственные и непроизводственные расходы за счет собственных доходов либо банковского кредита. Финансирование их расходов может осуществляться только на определенные законом цели: расходы по санации убыточных угольных шахт и разрезов, воспроизводству минерально-сырьевой базы, конверсии оборонной промышленности, на инвестиции и т.д.

Финансирование государственных унитарных предприятий, основанных на праве оперативного управления (федеральных казенных предприятий), осуществляется как на расходы по текущей деятельности, так и на инвестиции.

Финансирование государственных бюджетных учреждений (бюджетная сфера) имеет некоторые особенности. Данные учреждения относятся к непроизводственной сфере, в создании материальных ценностей непосредственно не участвуют и, следовательно, национального дохода не создают. Их основное назначение состоит в удовлетворении общественносоциальных потребностей общества. К таким учреждениям и организациям относятся социально-культурные учреждения, органы государственного управления и оборона страны, на которые распространяется сметно-бюджетное финансирование.

СМЕТНО-БЮДЖЕТНОЕФИНАНСИРОВАНИЕ

Сметно-бюджетное финансирование представляет собой безвозмездное и безвозвратное предоставление денежных средств из бюджетов различных уровней

191

ФИНАНСИРОВАНИЕ ГОСУДАРСТВЕННЫХ

КАПИТАЛЬНЫХВЛОЖЕНИЙ

Правовым актом, регламентирующим финансирование государственных капитальных вложений, является Временное положение о финансировании и кредитовании капитального строительства на территории Российской Федерации, утвержденное постановлением Правительства РФ от 21 марта 1994 г. №220.

Источники финансирования государственных капитальных вложений (схема № 85):

собственные финансовые ресурсы и внутрихозяйственные резервы инвесторов; заемные финансовые средства инвесторов или переданные им средства;

•привлеченные финансовые средства инвесторов;

•финансовые средства, централизуемые в установленном порядке объединениями (союзами) предприятий;

•средства внебюджетных фондов;

•средства федерального бюджета и бюджетов субъектов РФ;

•средства иностранных инвесторов.

Для открытия финансирования государственных капитальных вложений за счет средств федерального бюджета, предоставляемых на безвозвратной основе, государственные заказчики представляют в Министерство финансов РФ:

1) выписки из утвержденного в установленном порядке перечня строек и объектов государственных капитальных вложений;

2) государственные контракты по строительству объектов для федеральных государственных нужд.

Государственные заказчики перечисляют средства федерального бюджета, предоставленные на безвозвратной основе для финансирования государственных капитальных вложений, заказчикам (застройщикам) в пределах сообщенных им объемов финансирования централизованных капитальных вложений.

Для оформления финансирования государственных капитальных вложений за счет средств федерального бюджета на

194

Схема № 82. Принципы финансирования

Схема № 83. Виды смет

197

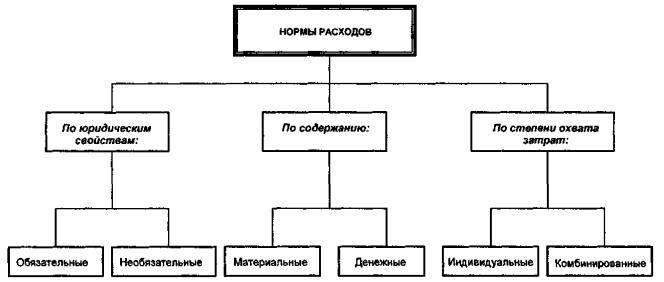

Схема № 84. Классификация норм расходов

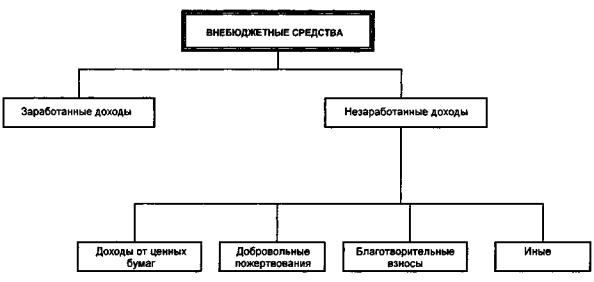

Схема № 86. Классификация внебюджетных средств