Эс-12 / Аудит для з.о / Аудит.цикл,табл. Внеш. и внут.аудит

.docxТаблица 1

Особенности внутреннего и внешнего аудита

|

Факторы |

Внутренний аудит |

Внешний аудит |

|

1 |

2 |

3 |

|

Постановка задач |

Определяется руководством, исходя из потребности управления, как подразделения предприятия, так и предприятия в целом |

Определяется договором между предприятием и аудиторской организацией |

|

Объект |

Решение отдельных функций задач управления, разработка и проверка информационных систем предприятия |

Главным образом, система учета и отчетности предприятия |

|

Цели |

Определяются руководством, либо явным образом, либо косвенно из планов |

Определяются законодательными или судебными инстанциями |

|

Средства |

Выбираются самостоятельно (или определяются стандартами внутреннего аудита) |

Определяются федеральными аудиторскими стандартами |

|

Вид деятельности |

Исполнительная деятельность |

Предпринимательская деятельность |

|

Организация работы |

Выполнение конкретных заданий руководства |

Определяется аудитором самостоятельно, исходя из норм и правил аудиторской проверки |

|

Взаимоотношения |

Подчиненность руководству предприятия, зависимость от него |

Равноправное партнерство, независимость |

|

Субъекты |

Сотрудники, подчиненные руководству предприятия и находящиеся в штате предприятия |

Независимые эксперты, имеющие соответствующий аттестат |

|

Квалификация |

Определяется по усмотрению руководства предприятия |

Регламентируется государством |

|

Оплата |

Начисляется по штатному расписанию |

Оплата предоставляемых услуг по договору |

|

Ответственность |

Перед руководством за выполнение обязанностей |

Перед клиентом и третьими лицами, установленными законодательными и нормативными актами |

|

Методы |

Могут быть одинаковыми при решении одних и тех же задач. Имеются различия в степени точности и детальности |

|

|

Отчетность |

Перед руководством |

Итоговая часть аудиторского заключения может быть опубликована, аналитическая часть передается клиенту |

Таблица 2

Аудиторский цикл, порядок его документирования и нормативного

регулирования (в редакции ФПСАД по состоянию на 01.02.2012 г.)

|

№ п/п |

Шаги аудиторского цикла |

Документы |

Нормативное регулирование

|

||||||

|

1 |

2 |

3 |

4 |

||||||

|

1. |

Преддоговорные мероприятия и заключение договора |

||||||||

|

1.1 |

Получение предложения на проведение аудита |

Письмо исполнительного органа или извещение о назначении конкурса на проведение аудита. Выписка из протокола собрания акционеров о назначении официальным аудитором. |

Правила проведения открытого конкурса по отбору аудиторских организаций для осуществления обязательного ежегодного аудита. |

||||||

|

1.2 |

Предварительное планирование аудита (экспресс-обследование) |

Перечень документов, запрашиваемых у потенциального клиента. Таблица показателей, характеризующих потенциального клиента. Отчет по результатам экспресс-обследования. |

ФПСАД № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности» |

||||||

|

1.3 |

Подготовка письма-обязательства и подписание его клиентом |

Письмо-обязательство на проведение аудита |

ФПСАД № 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности»; ФПСАД № 24 «Основные принципы федеральных правил (стандартов) аудиторской деятельности, имеющих отношение к услугам, которые могут предоставляться аудиторскими организациями и аудиторами» |

||||||

|

1.4 |

Подписание договора |

Договор на проведение аудита |

ФПСАД № 12 «Согласование условий проведения аудита» |

||||||

|

2. |

Планирование аудиторской проверки руководителем группы |

||||||||

|

2.1 |

Установление приемлемого уровня существенности и точности |

Таблица определения уровня существенности

|

ФПСАД № 4 «Существенность в аудите» |

||||||

|

2.2 |

Оценка аудиторских рисков руководителем проверки |

Таблица оценки внутрихозяйственного риска в отношении баланса и отчетности |

ФПСАД № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности»; ФПСАД № 25 «Учет особенностей аудируемого лица, финансовую (бухгалтерскую) отчетность которого подготавливает специализированная организация»; ФПСАД № 28 «Использование результатов работы другого аудитора»; ФПСАД № 32 «Использование аудитором результатов работы эксперта» |

||||||

|

2.3 |

Составление общего плана |

Типовой общий план аудита |

ФПСАД № 3 «Планирование аудита»; ФПСАД № 28 «Использование результатов работы другого аудитора» |

||||||

|

2.4 |

Проведение аналитических процедур, выявление областей, значимых для аудита |

Моментный и динамичный баланс. Таблица коэффициентов финансового экспресс-анализа |

ФПСАД № 20 «Аналитические процедуры» |

||||||

|

2.5 |

Составление программы аудита |

Программа аудита

|

ФПСАД № 3 «Планирование аудита» |

||||||

|

2.6 |

Распределение обязанностей между членами группы |

Задания аудиторам и ассистентам |

|

||||||

|

3. |

Проведение аудиторской проверки |

||||||||

|

3.1 |

Тестирование системы внутреннего контроля |

Тесты, анкеты

|

ФПСАД № 29 «Рассмотрение работы внутреннего аудита» |

||||||

|

3.2 |

Построение выборки в отношении аудиторских процедур |

Таблицы расчета выборки |

ФПСАД № 16 «Аудиторская выборка» |

||||||

|

3.3 |

Выполнение аудиторских процедур в отношении элементов выборки |

Рабочие таблицы

|

ФПСАД № 5 и ФСАД 7/2011 «Аудиторские доказательства»; ФПСАД № 18 «Получение аудитором подтверждающей информации из внешних источников» |

||||||

|

3.4. |

Оценка результатов выборки. Документирование полученных результатов. |

Таблица оценки результатов выборки.

|

ФПСАД № 2 «Документирование аудита» |

||||||

|

3.5. |

Осуществление аналитической проверки (аналитических процедур) |

Таблица показателей финансового анализа |

ФПСАД № 20 «Аналитические процедуры» |

||||||

|

3.6. |

Выполнение других аудиторских процедур (выполнение специальных требований) |

Таблицы тест - контроля Письменные заявления руководства клиента |

ФПСАД № 9 «Связанные стороны»; ФПСАД № 17 «Получение аудиторских доказательств в конкретных случаях»; ФПСАД № 19 «Особенности первой проверки аудируемого лица»; ФПСАД №21 «Особенности аудита оценочных значений» |

||||||

|

3.7. |

Уточнение мнения аудитора |

Письменные разъяснения руководства аудируемого лица |

ФПСАД № 23 «Заявления и разъяснения руководства аудируемого лица» |

||||||

|

3.8. |

Написание отчета по объекту аудита |

Отчет аудитора (ассистента) по объекту проверки

|

ФСАД 5/2010 «Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита» |

||||||

|

4. |

Формирование мнения и составление аудиторского заключения |

||||||||

|

4.1 |

Анализ влияния всей совокупности выявленных нарушений на достоверность отчетности |

Итоговая таблица существенности выявленных нарушений и уровня аудиторского риска. Таблица обнаруженных отклонений |

ФСАД 6/2010 «Обязанности аудитора по рассмотрению соблюдения аудируемым лицом требований нормативно-правовых актов в ходе аудита» |

||||||

|

4.2 |

Проведение финансового анализа (осуществление аналитических процедур) |

Таблица показателей финансового анализа

|

ФПСАД № 20 «Аналитические процедуры» |

||||||

|

4.3 |

Оценка допущения непрерывности деятельности предприятия |

Вывод о соблюдении принципа продолжающейся деятельности в течении ближайших 12 месяцев |

ФПСАД № 11 «Применимость допущения непрерывности деятельности аудируемого лица» |

||||||

|

4.4 |

Оценка событий, произошедших после подписания бухгалтерской отчетности |

Отчет о событиях после отчетной даты |

ФПСАД № 10 «События после отчетной даты» |

||||||

|

4.5 |

Составление письменной информации аудитора руководству экономического субъекта по результатам аудита |

Письменная информация аудитора руководству экономического субъекта по результатам аудита (отчет аудиторской фирмы) |

ФПСАД № 22 «Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника» |

||||||

|

4.6 |

Составление аудиторского заключения |

Аудиторское заключение

|

ФСАД 1/2010 «Аудиторское заключение по финансовой (бухгалтерской) отчетности и формирование мнения о ее достоверности»; ФСАД 2/2010 «Модифицированное мнение в аудиторском заключении»; ФСАД 3/2010 «Дополнительная информация в аудиторском заключении»; ФПСАД № 26 «Сопоставимые данные в финансовой (бухгалтерской) отчетности»; ФПСАД № 27 «Прочая информация в документах, содержащих проаудированную финансовую (бухгалтерскую) отчетность»; ФПСАД № 28 «Использование результатов работы другого аудитора» |

||||||

|

5. |

Внутрифирменный контроль качества аудита |

ФПСАД № 34 «Контроль качества услуг в аудиторских организациях»; ФПСАД № 7 «Контроль качества выполнения заданий по аудиту» |

|||||||

Рис.

1.3. Виды аудиторских услуг

Рис.

1.3. Виды аудиторских услуг

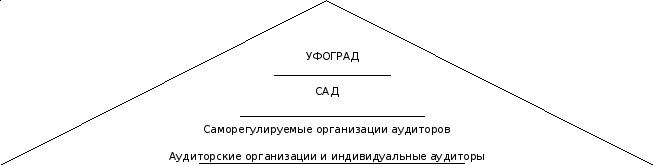

Рис. 2.1. Иерархия регулирования аудиторской деятельности в России (УФОГРАД – уполномоченный федеральный орган государственного регулирования аудиторской деятельности; САД – совет по аудиторской деятельности)