1.2 Внедрение wms в россии

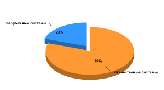

На начало 2012 года можно утверждать, что большая часть внедрений приходится на долю WMS-решений российского разработчика. Подобная ситуация обусловлена во многом за счет общего превосходства по количеству российских разработок на нашем рынке - более чем в два раза. Учитывая активное развитие логистики в России, и в частности складской, подобное соотношение может измениться в пользу увеличения компаний, представляющих на рынке большее количество западных систем, чем в настоящий момент.

Рис.1 Процентное соотношение внедрений отечественных и зарубежных систем автоматизации складов на начало 2012 года

Внедрение по типу склада. В этом разделе все внедрения разделены на два крупных потребительских сегмента: логистические центры, оказывающие услуги по хранению, и склады организаций (из различных отраслей).

На WMS-решения начального уровня большая часть из рассмотренных проектов приходится на склады, принадлежащии компаниям-производителям, доля логистических центров существенно меньше - в 4,5 раза.

Распределения на складах с различной площадью

Складские комплексы в исследовании классифицированные следующим образом:

- менее 3 000 кв.м.;

- 3000 - 10 000 кв.м.;

- 10 000 - 20 000 кв.м.;

- свыше 20 000 кв.м.

Рис.3 Процентное соотношение внедрений зарубежных систем автоматизации складов при разной площади комплексов на начало 2012 года

Очевидно, что во всех сегментах решения западных поставщиков востребовано, но больше всего - в складских комплексах средней площади.

Средняя стоимость одного внедрения по сравнению с 2006 годом сократилась и составила 87,7 тыс. долл. Сейчас по данным экспертов из WMS-Explorer на долю пяти решений самого дорогого сегмента (EXceed WMS 4000, Manhattan WMS, Logistic Vision Suite, Solvo.WMS, HighJump Warehouse Advantage) в совокупности приходится около 45% объема рынка в денежном выражении. На долю среднего сегмента, представленного семью решениями (сюда отнесены системы со средними функционалом и стоимостью; кроме того, учитывался такой важный критерий, как положительная история продаж в России), приходится около 27% рынка. Это решения Logistic Manager 7, LEADWMS, Expert Logistic WMS, WMS «БУХта: Складской Комплекс», CWMS-3000, «1С-Логистика:Управление складом» 2.0 и система управления складом «Система #1». Около 12% рынка в денежном выражении занимают системы третьего сегмента, многие из которых начали активно внедряться только в прошлом году. На WMS-модули ERP-систем, а также на системы, которые в исследовании «Российский рынок WMS» подробно не разбирались, приходится примерно 16% рынка (опять же в денежном выражении).

1.3Важнейшие тенденции

На рынке оказались ярко выраженными несколько ключевых тенденций. Во-первых, «первая волна» цикла продаж завершилась, и теперь найти заказчика стало сложнее, чем было еще год назад.

Во-вторых, в ходе первого цикла были выявлены несоответствия и ошибки, характерные для молодого рынка. В частности, многие заказчики уже сменили внедренные в свое время системы и сейчас рассматривают новые варианты, которые могли бы лучше удовлетворить их нужды. Рынок заказчиков стал более требователен, поставщикам WMS часто приходится концентрировать усилия на поддержке уже осуществленных проектов в ущерб новым продажам.

В-третьих, как уже было отмечено, жесткая конкуренция заставляет поставщиков снижать среднюю стоимость внедрения, что вовсе не всегда бывает оправданно и часто ведет к снижению качества проекта в целом. В результате заказчики нередко остаются недовольными внедрением и снова начинают искать альтернативные варианты. По данным опросов, проводимых агентством WMS Explorer, лишь около 30% всех осуществленных внедрений WMS заказчики считают бесспорно удачными

Исследования показывают, что заказчики нередко заменяют систему уже через год после начала её функционирования, и это негативно сказывается как на бизнесе самого заказчика, так и на имидже компании-поставщика. По оценкам экспертов из WMS Explorer, в 2016 году произойдет смена лидера, доминировавшего на рынке в последние три года. Кроме того, несколько известных WMS-решений, видимо, исчезнут с рынка, а на их место придут новые.

Еще одна тенденция, о которой сейчас уже можно говорить с уверенностью, заключается в том, что поставщики систем начинают делать ставку на количество проектов в большей степени, чем на цену одного проекта. Это происходит на фоне постоянно возрастающего числа самих поставщиков WMS. В то же время, по словам экспертов из агентства WMS-Explorer, именно в 2014 году стала намечаться тенденция, которая в полную силу проявит себя в 2016-м: поставщики стали диверсифицировать свою продукцию, делая несколько разных решений для разных типов клиентов. На рынке появились новые решения, которые могут составить серьезную конкуренцию лидерам в премиум-сегменте. Это такие системы, как RedPrairie, PSI, Consafe Logistic. Компании, делающие ставку на диверсификацию решений, сейчас будут стремиться завоевать позиции прежде всего как раз в этом сегменте. Обладая положительным опытом продаж решений более низкого уровня, они имеют реальную возможность потеснить нынешних лидеров. Поэтому конкуренция будет обостряться в первую очередь на рынке самых дорогих решений.

Все это говорит о том, что первостепенную роль для компаний — заказчиков WMS начинает играть этап выбора системы: от того, насколько грамотно предприятие подойдет к решению этого вопроса, зависит, приобретет ли оно серьезное конкурентное преимущество на рынке или потратит десятки тысяч долларов впустую.