Задачи

.pdfПРИЛОЖЕНИЕ2

БИЗНЕС-ПЛАН ПРОИЗВОДСТВА ТРИКОТАЖНЫХ ПОЛУВЕРОВ

СОДЕРЖАНИЕ

Введение

1.Изучение и анализ рынка

2.Расчеты технических параметров предприятия по производству трикотажных полуверов

3.Расчеты экономических показателей текущей деятельности

4.Расчет годовыхдоходов предпринимательской деятельности

ВВЕДЕНИЕ

Современный рынок трикотажных изделий из пряжи достаточно обширен и разнообразен, на нем можно найти изделия практически любого размера и множество разнообразных моделей. Но при этом за достаточно умеренную цену покупателям со средним достатком часто предлагаются изделия либо неудовлетворительного качества, либо далеко не оригинальной модели. Основная причина в том, что рынок переполнен изделиями из Турции, Китая, качество которыхоставляет желать лучшего.

В г. Ульяновске производством трикотажных изделий из пряжи занимается несколько частных фирм, но их изделия отличает скорее простота, чем оригинальность; шерстяной трикотаж фабрики «Русь» представлен только детскими моделями. Фирма «Велена» предлагает трикотажные пуловеры на самый взыскательный вкус: здесь вы найдете и эксклюзивные модели, отвечающие последним тенденциям в мире моды, и отличное качество изделий при очень приемлемых ценах. Если вы хотите всегда выглядеть модно и красиво и при этом хотите, чтобы одежда была удобной, то наша продукция именно для вас.

1.ИЗУЧЕНИЕИ АНАЛИЗ РЫНКА

1.1.Описание продукции, обоснование выбора

Фирма «Велена» предлагает трикотажные пуловеры, которые отличает разнообразие цветовой гаммы, моделей и размеров. В качестве образца рассматривается однотонный пуловер размера 44/46.

Предлагаемая продукция призвана удовлетворить самого взыскательного потребителя. Основными преимуществами предлагаемой продукции являются: отличное качество, модели на любой вкус и доступная цена.

1.2. Рынки сбыта продукции

Продукция фирмы «Велена» предназначена для людей, ценящих качественную и разнообразную, отличающуюся оригинальностью, продукцию, предпочитающих комфортную и модную одежду.

Основной сегмент – это, прежде, всего женщины и молодые девушки, у которых есть вкус и желание красиво одеваться. Среди потенциальных клиентов могут оказаться люди из различных слоев населения. Клиентами фирмы могут быть люди со средним и высоким достатком. В силу различных обстоятельств сегменты рынка могут изменяться. И, следовательно, целесообразно расширять ассортимент продукции. В частности фирма «Велена» может предложить пуловеры различных моделей и размеров, кроме того, может заняться изготовлениемкостюмов или головныхуборов из пряжи, а также шарфов.

31

ПРОДОЛЖЕНИЕ ПРИЛ. 2

1.3. Конкуренция на рынках сбыта

Область деятельности фирмы является давно действующей, продукция является одним из товаров первого потребления, пользующаяся постоянным спросом. В последнее время население нашей страны становиться более разборчивым в выборе подобной продукции, поэтому фирма «Велена» считает немаловажным делать акцент на качестве и оригинальности продукции.

Также немаловажное значение имеет и то обстоятельство, что фирма «Велена» находиться в г. Ульяновске, что позволяет сократить расходы на доставку и время до поступления прибыли.

Конкуренты фирмы «Велена», представляющие свою продукцию на рынке г. Ульяновска, находятся не только в нашей стране, но и за ее пределами. К потенциальным конкурентам можно отнести ЧП «Бирюкин», а из иностранных конкурентов: «LN fashion»,Китай; «Daniel Ricci», Турция.

1.4. План маркетинга

а) Цели и стратегии. При разработке маркетинговой стратегии фирма приняла концепцию «Совершенствование и доступность товара». Данная концепция утверждает, что на рынке найдет сбыт продукция, отличающаяся наивысшимкачеством и доступной ценой.

б) Ценообразование. При формировании метода установления цен следует исходить из объективно существующихфакторов:

-способности оказывать услуги на высоком уровне, то есть производить товар высокого качества;

-постоянного роста стоимости материалов и покупных изделий, а также роста цен на электроэнергию и аренду помещений;

Исходя из этого, стратегия ценообразование в ближайший год будет основываться на сохранении конкурентоспособности товара, цена может возрастать с ростоминфляции.

в) Мероприятия по проведению продукции на рынок. Для полноценной работы и дальнейшего развития фирмы необходимо предпринять следующее:

а) продолжение глубокого изучения спроса основного сегмента на данную продукцию; б) поиск дополнительныхсегментов для выявления потребностей потребления; в) расширение ассортимента; г) неустанно собирать и изучать материалы по изготовлению выбранного товара;

д) для большего профессионализма заниматься дальнейшимсамообразованием.

2. РАСЧЕТЫ ТЕХНИЧЕСКИХПАРАМЕТРОВ ПРЕДПРИЯТИЯ ПО ПРОИЗВОДСТВУ ТРИКОТАЖНЫХПОЛУВЕРОВ

2.1. Результаты технической подготовки производства

Результаты конструкторской подготовки приведены в табл. П.2.1, а результаты технологической подготовки производства – в табл. П.2.2.

|

|

|

|

|

Таблица П.2.1 |

|

|

|

|

|

|

|

|

|

|

|

Норма |

Цена |

Общая стоимость |

|

|

Наименование |

ед. |

единицы |

материалов на |

|

|

№ |

расхода |

|

||||

материалов |

изм. |

материала, |

расчетную единицу, |

|

||

|

|

|

материалов |

|

||

|

|

|

|

руб. |

руб. |

|

1 |

Пряжа (№32/2) |

кг |

0,5 |

210 |

105 |

|

2 |

Нитки |

1 кат. (50 м) |

1/4 |

7 |

1,75 |

|

|

Итого |

|

|

|

106,75 |

|

|

|

|

|

|

|

|

32

ПРОДОЛЖЕНИЕ ПРИЛ. 2

|

|

|

|

|

|

|

|

|

Таблица П.2.2 |

|

|

Результаты технологической подготовки производства изделия |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Рабочие по операциям |

|

|

Технологическое оборудование |

|||||

Наимено- |

|

Норма |

Про- |

|

Квали- |

Колво |

Наимено- |

Эл. |

Кол- |

Цена |

вание |

|

времени |

|

фика- |

чел. |

вание обо- |

мощн. |

во |

ед. |

|

операции, |

|

на опер., |

фессия |

|

ция |

|

рудования |

оборуд., |

обор. |

обор., |

работ |

|

ч. |

|

|

|

|

|

кВт. |

ед. |

руб. |

Изготовление |

|

0,5 |

швея |

|

5 |

1 |

Вяз. |

0,4 |

1 |

17000 |

выкройки |

|

|

машина |

|||||||

|

|

|

|

|

|

|

|

|

||

Подготовка |

|

0,5 |

|

|

|

|

Утюг |

1 |

1 |

800 |

машины |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

Вязание |

|

1 |

|

|

|

|

|

|

|

|

деталей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Обработка |

|

0,83 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Стачивание |

|

0,5 |

|

|

|

|

|

|

|

|

деталей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Утюжка |

|

0,16 |

|

|

|

|

|

|

|

|

Упаковка |

|

0,16 |

|

|

|

|

|

|

|

|

Итого: |

|

3,64 |

|

|

|

|

Итого: |

|

2 |

17800 |

|

|

|

|

|

|

|

|

|

||

2.2. Расчет месячного объема производства |

|

|

|

|

||||||

Вм = Ср × Треж |

/ Нвр, ед., |

|

|

|

|

|

|

|||

Вм = (1 × 176) / 3,64 = 48 ед. (Одна расчетная единица – 1 полувер). Тогда,

В'м = 48 ед. × 0,4 = 19 ед./мес..,

где Ср – количество комплектов оборудования для организации деятельности, ед. Исходя из наличия финансовыхресурсов, принимаемСр = 1; Треж – месячный режимный фонд рабочего времени с учетом необходимости

резервирования на общее управление (принимаем176 ч); Σ Нвр – суммарная норма времени на производство расчетной единицы продукции,

т. е. продолжительность производственного цикла на расчетную единицу, Σ Нвр = 3,64 ч. Таким образом, фирма «Велена», состоящая из руководителя и исполнителя в одном

лице, имеет оптимальные возможности производства данного вида товара в количестве 48 единиц в месяц.

2.3. Определение численности рабочих

Численность рабочихи количество оборудования (рабочих мест) определяется по формуле:

Чр = Σ Тр / Тэф,

где Σ Тр – суммарные трудозатраты за расчетный период,

Σ Тр = В'м × Нвр.,

В'м – принятый для расчетов объемпроизводства, 48 ед.; Нвр. – норма времени на операцию или в целомна единицу продукции (в зависимости

от цели расчетов) с участиемчеловека, 3,64 часа;

33

ПРОДОЛЖЕНИЕ ПРИЛ. 2

Тэф – эффективный фонд загрузкирабочего или оборудования;

Тэф = Треж = 176 ч (1 раб.).

Следовательно, Чр = 48 × 3,64 / 176 = 0,98 чел.

2.4. Производственная площадь

Sпр = Cраб.мест × Hпл = 2 × 3,5 = 7 м2,

где Нпл – норма площади на единицу оборудования, рабочего места, принимаем3 м2 ; Сраб.мест – число рабочих мест, Сраб.мест = 3 ед.

2.5. Стоимость производственных площадей

Кз = Sобщ × Цпл,.

где Sобщ – общая площадь для организации деятельности, определяемая с учетом30 % на административные, хозяйственные и бытовые нужды, м2;

Цпл – стоимость 1 м² площади, принимаемая по текущимценам. Исходя из индивидуальныхрасчетов, принимаемКз = 900 руб./мес.

2.6. Капитальные затраты

Стоимость технологического оборудования:

Стех.об. = Цвяз.м. + Цут. = 17000 + 800 = 17800 руб.;

Стоимость хозинвентаря:

Схоз.инв. = 150 + 103 + 58 + 50 + 34 + 15 + 10 = 420 руб.;

Стоимость патента на осуществляемую деятельность (15-кратный размер ММОТ),

Спат. = 15 × 100 = 1500 руб. в год.

Стоимость регистрации, согласование с инспекциями, Срег. = 400 руб.

2.7. Первоначальные запасы сырья и материалов

Зм = {[(Дп.р. + Др.п.), Дтр.п.] mах} × Со.р. × Кг.з., |

|

где Дп.р. – количество дней, в течение которых производится партия |

изделий |

(продукция) на реализацию, принимаемоднодневную партию; |

|

Др.п. – время от оправки продукции на реализацию до поступления оплаты за эту |

|

продукцию, реализацию продукции принимаем ежедневную; |

|

Со.р. – стоимость однодневного потребления (расхода) материальных |

ресурсов, |

Со.р. = В′м × Цм × Нм / 22 = 232,8 руб.; |

|

Кг.з. – коэффициент, учитывающий гарантийный запас, принимаемКг.з. = 1,2. |

|

Тогда, Зм = [(5 + 0), 5]max ×232,8 ×1,2 = 1396,8 руб. |

|

2.8. Общие затраты на создание нового производства |

|

Все выполненные расчеты сведем в табл. П.2.3.

Таким образом, выполненные расчеты показывают, что для организации деятельности необходимо 26,92 тыс. руб. единовременных средств, из которых я имею собственных – 17,00 тыс. руб., а 10,00 тыс. руб. – средства партнеров.

34

ПРОДОЛЖЕНИЕ ПРИЛ. 2

Таблица П.2.3

Затраты на создание нового производства

|

Наименование расходов |

Стоимость, руб. |

Примечание |

|

|

|

|

1 |

Производственные и хозяйственные помещения |

5400 |

за 6 мес. |

2 |

Хозяйственный инвентарь |

420 |

|

|

|

|

|

3 |

Оборудование, инструмент, оснастка |

17800 |

табл. П.2.2 |

|

|

|

|

4 |

Первоначальные запасы сырья и материалов |

1396,8 |

5 дней |

|

|

|

|

5 |

Стоимость лицензии, патента, технической документации |

1500 |

15 ММРОТ |

6 |

Расходы на регистрацию, согласования с инспекциями |

400 |

|

|

|

|

|

7 |

Итого затрат, в томчисле: |

26916,8 |

|

|

|

|

|

7.1 |

Имеются собственные средства |

17000 |

|

|

|

|

|

7.2 |

Имеются средства партнеров |

10000 |

|

7.3 |

Требуются средства инвесторов, заемные средства |

– |

|

|

|

|

|

3. РАСЧЕТЫ ЭКОНОМИЧЕСКИХПОКАЗАТЕЛЕЙ ТЕКУШЕЙ ДЕЯТЕЛЬНОСТИ

3.1.Расчет текущих затрат предпринимательской деятельности

Вцеломвсе издержки производства рассчитываются по формуле:

Спр = См + Сэ + Сзп + Сстрх + Спх,

где См – стоимость сырья, материалов и комплектующихизделий; Сэ – стоимость энергии и топлива на технологические цели; Сзп – заработная плата основныхпроизводственныхрабочих; Сстрх – отчисления в страховые фонды; Спх – общепроизводственные и общехозяйственные расходы.

Ст. 1. Стоимостьсырья, материалов и других покупных изделий

См = В′м × Цм × Нм, где В'м – объемпроизводства, принятый для расчетов, 19 ед.;

Цм – текущая цена за единицу материала, руб.; Нм – норма расхода материалов на изделие; Цм × Нм= 106,75 – это итог табл. П.2.1.

См = 19 ×106,75 = 2028,25 руб.

Ст. 2. Расчет стоимости электроэнергии

Сэ = Му × В'м × Σt × Км × Цэ,

где Му – установленная электрическая мощность технологического оборудования, кВт; В'м – объем производства, принятый для расчетов, ед.;

Σ t – норма времени использования электропотребителя на единицу продукции, ч; Км – коэффициент использования мощности, Км = 0,8;

Цэ – стоимость (тариф) 1 кВт/ч электроэнергии, принимаемЦэ = 1,15 руб./кВт-ч. − для вяз. машины: Св.м. = 0,4 кВт × 19 ед. × 1 ч × 0,8 × 1,15 = 7,0 руб.;

35

ПРОДОЛЖЕНИЕ ПРИЛ. 2

−для утюга: Сут. = 1 × 0,16 ч. × 19 ед. × 0,8 × 1,15 = 2,8 руб.

Общая стоимость электроэнергии на технологические нужды составляет:

Сэ = Св.м. + Сут. = 7,0 + 2,8 = 9,8 руб.

Ст. 3. Расчет заработной платы основных производственных рабочих

Сз.п = В'м × Σ Нвр × Тст × Кдоп,

где Σ Нвр – суммарная норма времени (труда рабочих, предпринимателя) на изготовление изделия по операциям, принимается из табл. П.2.2; 3,64 норма-ч; Тст – средняя часовая тарифная ставка, 7 руб./час; В'м – объем производства, принятый для расчетов, 19 ед.;

Кдоп – коэффициент дополнительной заработной платы, Кдоп = 1,2.

Сз.п = 19 × 3,64 × 7 × 1,2 = 580 руб.

Ст. 4. Отчисления во внебюджетные страховые фонды

Сстрх = Сз.п × 26 % = 580,0 × 0,26 = 150,8 руб.

Ст. 5. Общепроизводственные и общехозяйственные расходы

Спх = Кз + Аоб + Аинв + Снадб + Стр = 900 + 370,8 + 17,5 + 116 + 200 = 1604,3 руб.

5.1.Аренда помещений в месяц, Кз = 900 руб/мес.

5.2.Амортизация оборудования, Аоб = Коб × На / 12 = 17800 × 0,25 / 12 = 370,8 руб.

×На / 12 = 420 × 0,5 / 12 =

17,5 руб.

5.4.Надбавка административным работникам, Снадб. = 0,2 × Сз.п. = 116 руб.

5.5.Транспортные расходы:

Стр = 5 л. бенз. × 10 руб. × 4 = 200 руб. в месяц.

Результаты расчетов по всем статьямрасходов сводимв табл. П.2.4.

|

Калькуляция себестоимости изделия |

Таблица П.2.4 |

|

|

|

|

|

|

|

|

|

|

Калькуляционные статьи расходов |

Сумма, руб. |

|

|

|

|

|

1 |

Сырье и материалы |

2028,25 |

|

|

|

|

|

2 |

Энергия на технологические цели |

9,8 |

|

|

|

|

|

3 |

Зарплата основныхрабочих |

580,0 |

|

|

|

|

|

4 |

Отчисления во внебюджетные фонды |

150,8 |

|

|

|

|

|

5 |

Общепроизводственные, общехозяйственные расходы |

1604,3 |

|

|

|

|

|

6 |

Итого текущихзатрат за расчетный период |

4373,15 |

|

|

|

|

|

7 |

Объемпроизводства за расчетный период |

19 единиц |

|

|

|

|

|

8 |

Полная себестоимость единицы продукции, руб. за |

230,2 |

|

|

единицу |

|

|

3.2. Расчет нижнего предела цены продукции

На основе полученной себестоимости единицы изделия рассчитываемцену изделия с учетом25 % рентабельности.

36

ПРОДОЛЖЕНИЕ ПРИЛ. 2

Цмин = Сп + 0,25 × Сп = 230,2 + 0,25 × 230,2 = 287,8 руб.,

где Сп – полная себестоимость единицы продукции.

Зная нижний предел цены и сравнивая ее с ценами, установившимися на рынке,

определяем отпускную цену изделия (Цреал.), причем Црынка ≥ Цреал. > Цмин. Так как Црынка = 500 руб./ед., Цмин = 287,8 руб./ед то цену реализации принимаемЦреал = 400 руб./ед.

Исходя из этой цены, рентабельность продукции по себестоимости составит:

Рс/с = [( Цреал – С полн.) / С полн.] × 100 % ,

где С полн. – полная себестоимость одной упаковки, 230,2 руб.,

Тогда, Рс/с = [(400 – 230,2) / 230,2] × 100 % = 73,8 %, т. е. каждый рубль затрат на производство полуверов при принятой цене 400 руб. за единицу приносит 0,738 рубля прибыли.

|

4. РАСЧЕТ ГОДОВЫХДОХОДОВ ОТ ПРЕДПРИНИМАТЕЛЬСКОЙ |

||

|

ДЕЯТЕЛЬНОСТИ |

|

|

|

|

|

Таблица П.2.5 |

|

Годовой доход предпринимателя ____________________ |

||

|

|

|

|

|

Наименование показателей |

Сумма, |

Примечание (порядокрасчета) |

|

|

руб. |

|

1. |

Количество реализованной продукции в |

365 |

С учетомпериода освоения |

|

год, ед. |

|

|

2. |

Выручка от реализации |

127750 |

Вг = Вг′′ ×Цреал. |

|

|

|

|

3. |

Общие годовые текущие расходы |

72432 |

Зг = Вг′′ ×Сп |

4. |

Годовой совокупный доход |

55318 |

Дг = (Вг – Зг) + [(Ззп + Острх) ×12] |

5. |

Налогооблагаемая база для единого |

35318 |

НЕН = Дг – Лг |

|

налога |

|

|

6. |

Единый налог |

5298 |

ЕН = НЕН ×0,15 |

7. |

Налогооблагаемая база для НДФЛ |

50020 |

ННДФЛ = Дг – ЕН |

8. |

Налог на доходы с физическихлиц |

6503 |

НДФЛ = 0,13 ×ННДФЛ |

9. |

Чистый доход предпринимателя |

43517 |

Дч = Дг – (ЕН + НДФЛ) |

10. |

Рентабельность по чистому доходу |

60,1 % |

РЧД = (Дч / Зг) ×100 % |

Таким образом, расчеты показывают, что общие годовые расходы составляют 72432 руб., а годовой совокупный доход – 55318 руб. Чистый доход предпринимателя (при действующих в начале 2005 года налоговых платежах) составит 43517 руб. Плановая рентабельность по чистому доходу составит 60,1 %, что для производства является хорошим показателем. Такие экономические показатели позволяют принять решение о начале производства предпринимательской деятельности.

5. ГРАФИК БЕЗУБЫТОЧНОСТИ ПРОИЗВОДСТВА

Для того чтобы выяснить, каким должен быть объем продаж, при котором предприятие могло бы без посторонней помощи выполнить свои денежные обязательства, необходимо выполнить анализ безубыточности.

Для составления графика безубыточности составим вспомогательную таблицу П.2.6, расчетные из которой можно будет перевести на график (рис. П.2.1).

37

ПРОДОЛЖЕНИЕ ПРИЛ. 2

|

|

|

|

|

|

Таблица П.2.6 |

|

|

Расчетная таблица для построения графика безубыточности |

|

|||||

|

|

|

|

|

|

|

|

№ |

Объем |

Условно- |

Перем. |

Перем. |

Суммар- |

Выручка |

Доход |

мес |

произ- |

постоянны |

затраты на |

затр. на |

ные теку- |

от |

|

|

водства |

е затраты |

ед. изд. |

мес. |

щие рас- |

реализации |

|

|

|

|

|

объем. |

ходы |

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

∑ 5ст. |

∑(1–4ст.) / |

4 × 2 |

3+5 |

Цреал. × 2 |

7–6 |

|

|

|

Вм’ |

|

|

|

|

1-3 |

0,4 × Вм = 19 |

1604,3 |

145,7 |

2768,3 |

4372,6 |

6650 |

2277,4 |

4-6 |

0,5 × Вм = 24 |

1604,3 |

145,7 |

3496,8 |

5101,1 |

8400 |

3298,9 |

7 |

0,6 × Вм = 28 |

1604,3 |

145,7 |

4079,6 |

5683,9 |

9800 |

4116,1 |

8 |

0,7 × Вм = 34 |

1604,3 |

145,7 |

4953,8 |

6558,1 |

11900 |

5341,9 |

9 |

0,8 × Вм = 38 |

1604,3 |

145,7 |

5536,6 |

7140,9 |

13300 |

6159,1 |

10- |

0,9 ×Вм = 44 |

1604,3 |

145,7 |

6410,8 |

8015,1 |

15400 |

7384,9 |

11 |

|

||||||

|

|

|

|

|

|

|

|

12 |

1 × Вм = 48 |

1604,3 |

145,7 |

6993,6 |

8597,9 |

16800 |

8202,1 |

итог |

365 |

– |

– |

– |

72432,1 |

127750 |

55317,9 |

|

|

|

|

|

|

|

|

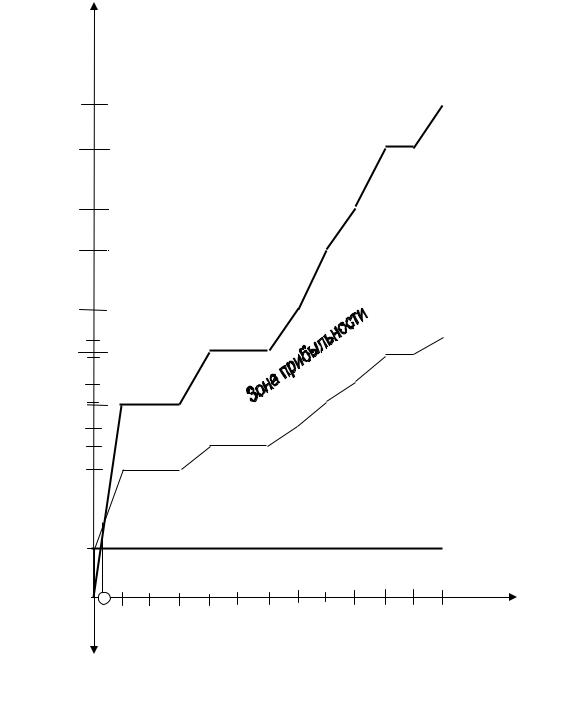

На рис. П.2.1 мы строим кривую затрат, где учитываются постоянные и переменные затраты, последние зависят от объема производства, с ростом объема затраты растут пропорционально ему; и кривуювыручки, она зависит от реализации, берет начало от нуля и по периодам времени соответственно рассчитывается умножением объема реализации в физических единицах на цену единицы продукции. Точка пересечения линии выручки от реализации с линией общих затрат определяет точку безубыточности (Тбу), которая наступает на первоммесяце работы.

38

Затраты, руб.

6993,6

6410,8

5536 6

4953,8

4079,6

3496,8

2768,3

1604.3

Выручка, руб.

16800

15400

13300

11900

9800

8400

6650

Выручка от реализации

Переменные

затраты

Постоянные

затраты

Тбу 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

Месяцы |

|

|

19 |

|

|

24 |

28 |

34 |

38 |

|

44 |

48 |

Объем пр-ва, |

ед.

Зона

убыточности

Рис. П.2.1. График безубыточности изготовления трикотажных пуловеров

39

ПРОДОЛЖЕНИЕ ПРИЛ. 2

МЕРОПРИЯТИЯПО ВЫВОДУ ПРЕДПРИЯТИЯИЗ КРИЗИСНОГО СОСТОЯНИЯ

СОДЕРЖАНИЕ

Введение

1.Рассмотрение основныхфакторов и разработка мероприятий по их преодолению

2.Расчет результатов мероприятий. Расчеты техническихпараметров предприятия по производству трикотажныхпуловеров

3.Расчет результатов мероприятий. Расчеты экономическихпоказателей

4.Расчет годовыхдоходов предпринимательской деятельности

ВВЕДЕНИЕ

Экономическое состояние предприятия не может долгое время оставаться стабильным, так предприятие подвергается воздействию множества внешних и внутренних факторов, одни из которых оказывают более существенное влияние на его экономику, другие – меньшее.

На деятельность фирмы «Велена» оказал влияние неустойчивый спроса покупателей, в результате объем реализации продукции снизился. Это снижение обусловлено сезонным характером спроса, так как с наступлением весенне-летнего периода покупатели предпочитают приобретать более облегченные варианты трикотажных изделий. При этом в районе реализации моей продукции число покупателей, желающих приобрести качественные трикотажные изделия по приемлемым ценам, не уменьшилось. Поэтому для преодоления сложившейся негативной ситуации предполагается расширение ассортимента продукции и увеличение объема производства, что должно повлиять на сохранение клиентов, уже знакомых с продукцией фирмы «Велена», и привлечь новых. Кроме того расширение ассортимента позволит увеличить конкурентоспособность предприятия.

1. РАССМОТРЕНИЕОСНОВНЫХФАКТОРОВ И РАЗРАБОТКАМЕРИПРИЯТИЙ ПО ИХПРЕОДОЛЕНИЮ

Исследование факторов, влияющих на нашу деятельность будем проводить по

следующей схеме:

Факторы, вызвавшие разработку

Мероприятие, |

|

Ожидаемый |

действия по |

|

результат |

реализации |

|

|

|

|

|

|

|

|

ВНЕШНИЙ ФАКТОР:

Для того чтобы изучить рынок сбыта, в связи с выбором ассортимента продукции, необходимо провести маркетинговое исследование. Так как фирма в течение достаточно длительного времени занимается производством данной продукции и имеет круг постоянных клиентов, вкусы и предпочтения которых ей хорошо знакомы, она имеет возможность с использованиемсобственныхресурсов провести исследование потребительского спроса.

В результате проведения исследования было установлено, что прежняя продукция продолжает пользоваться спросом, но чтобы сезонные колебания спроса не оказывали существенного влияния на экономику предприятия, необходимо расширить ассортимент, а именно начать производство трикотажных топов, которые будут пользоваться большим спросомв весенне-летний период.

40