АФХД

1 Информационное обеспечение анализа и диагностики финансово-хозяйственной деятельности предприятия.

Информационное обеспечение АФХД – это совокупность информационных ресурсов (информационной базы) и необходимых и пригодных для осуществления аналитических процедур и принятия управленческих решений способов их предоставления.

Требования, предъявляемые к информации

1.1. Достоверность – информация должна отражать и подтверждать объективную реальность финансово-хозяйственных процессов.

1.2. Своевременность – информация должна быть предоставлена в нужном объеме и в нужное время

1.3. Достаточность – информации должно быть достаточно для проведения анализа, диагностики (то есть ее не должно быть мало, и не должно быть много).

1.4. Необходимая точность – информация должна быть той степени точности, которая необходима для анализа и диагностики.

1.5. Существенность – предоставляемая информация должна оказывать существенное влияние на исследуемые процессы. Информация признается существенной, если ее отсутствие или искажение влечет ошибочное суждение о предмете исследования.

1.6. Верифицируемость – информация должна быть проверяемой.

Способы проверки достоверности информации:

1. Балансовый метод (применяется для сравнения ресурсов и источников их финансирования)

2. Способ прямой проверки (сравнение предоставленных данных с первичными документами, актами инвентаризации, актами сверок расчетов)

3. Сравнение синтетических и аналитических данных бухгалтерского учета.

4. Сравнение балансовой и рыночной оценки отдельных статей баланса.

5. Проведение аудиторских и других проверок.

Виды информации:

1 по возможности исчисления: -количеств., -качеств.

2 по содержанию: –эконом, -технич, -юрид, -эколог,

3 по источникам получения6 –плановая (учетная), -внеучетная (иссл-я, закон. акты),

4 по степени обработки: -не прошедшая обр-ку, -прошедш. первич. обр-ку, -прошедш. полную аналит. обр-ку.

Способы первичной обработки информации:

-приведение к сопоставимому виду с помощью индексов,

-объединение или деление информации,

-с помощью аналитических приемов и методов.

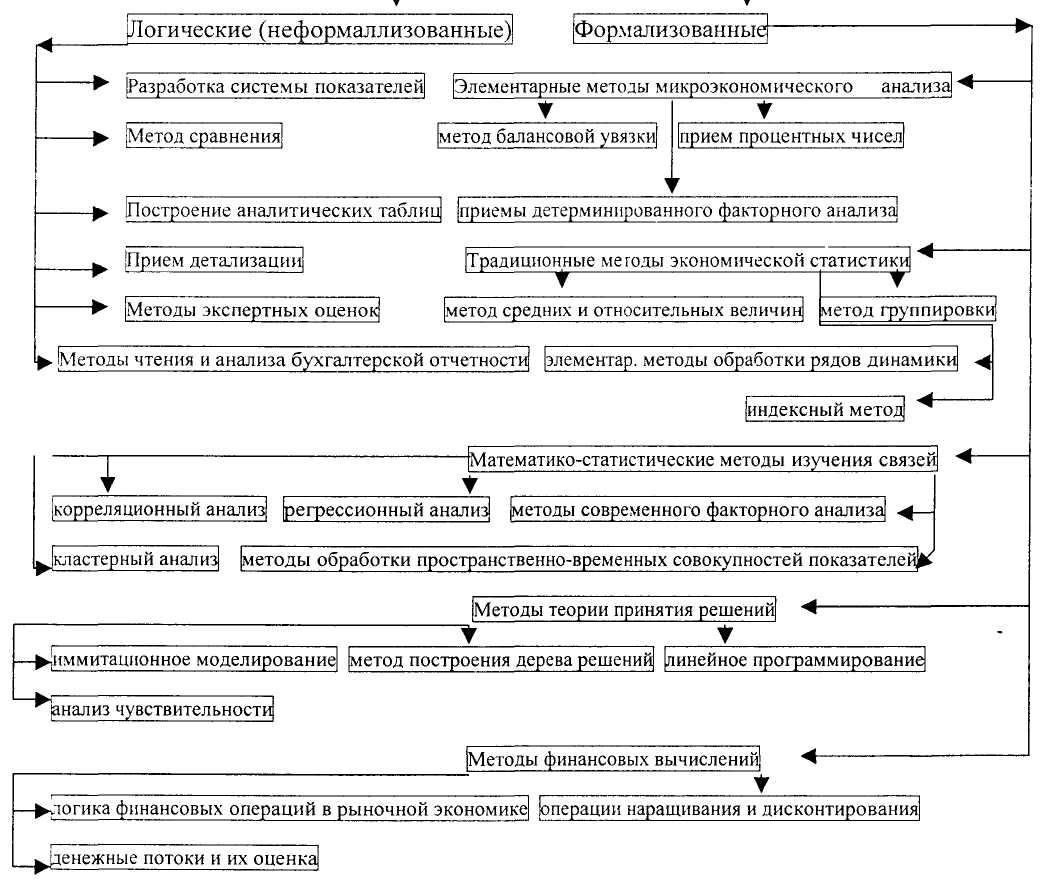

2. Предмет, метод и приемы афхд.

Объектом АФХД является предприятие.

Предмет АФХД включает четыре составляющие:

- ресурсы предприятия как основа производственного потенциала предприятия,

- источники формирования ресурсов,

- финансово-экономические отношения предприятия,

- эффективность использования производственного потенциала.

Метод АФХД – это совокупность экономических категорий, алгоритмов и регулятивных принципов, применяемых для проведения АФХД: М = (С, I, Р),

М – метод АФХД,

С – экономические категории,

I – алгоритмы

Р – регулятивные принципы.

Приемы экономического анализа.

Наиболее часто применяется

2. Методы обработки рядов динамики (традиционные методы экономической статистики)

2.1. Темпы роста (Тр)

Тр= xi/xi-1 * 100-расчетцепным методом, Тр= xi/x0*100 – расчет базовым методом

2.2. Темпы прироста (Тпр) Тпр=Тр-100,

2.3. Абсолютное изменение ряда xi-xi-1 – расчет цепным методом, xi-xO – расчет базовым методом.

2.4. Абсолютное значение 1% прироста Лх/темп прироста.