Глава 6

ПРАВОВОЕ РЕГУЛИРОВАНИЕ

ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ ДОХОДОВ

План

6Л. Понятие доходов государства.

6.2. Классификация государственных доходов.

Учебные цели: дать представление о доходах государства и показать их структуру.

6.1. Понятие доходов государства

Для осуществления государством возложенных на него задач и функций оно должно располагать находящимися в его собственности финансовыми ресурсами. Для этого в процессе перераспределения национального дохода часть денежных средств поступает в собственность и распоряжение государства — Российской Федерации и ее субъектов: создаются государственные доходы. Муниципальные образования тоже располагают собственными денежными ресурсами — муниципальными доходами, необходимыми для осуществления ими своих функций и задач.

Государственные доходы — это часть национального дохода, обращаемая | в процессе его распределения и перераспределения в собственность, и распо- ряжение государства с целью создания финансовой основы, необходимой для | финансирования деятельности государства. j

Муниципальные доходы — это часть национального дохода, поступающая в собственность и распоряжение органов местного самоуправления и исполь зуемая для выполнения ими задач и функций на территории муниципального [образования. ■ • '" :; '■ ' ]

Распоряжаются государственными и муниципальными доходами уполномоченные государственные и муниципальные органы представительной власти.

Муниципальные доходы, несмотря на то, что они не поступают в распоряжение государственных органов, используются на решение государственных задач в пределах муниципалитета. Поэтому во многих случаях доходы государства не делятся на собственно государственные и муниципальные и все в совокупности называются государственными доходами.

6.2. Классификация государственных доходов

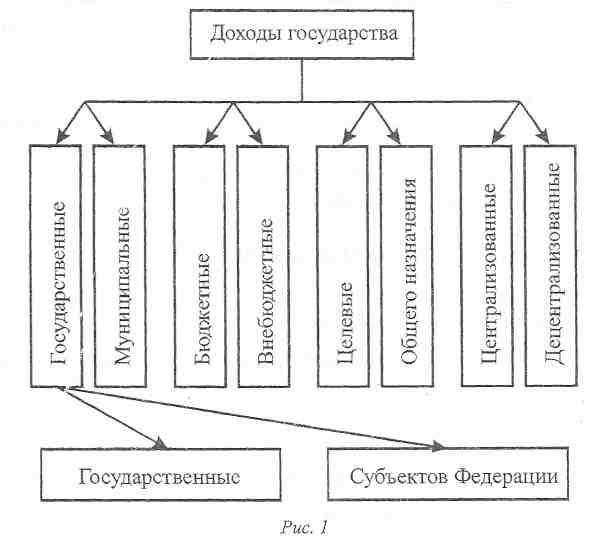

Государственные и муниципальные доходы образуют единую систему и классифицируются по различным основаниям.

Все государственные и муниципальные доходы подразделяются в зависимо- ХТТ>

сти от порядка их образования и использования на централизованные (дохо- ill J)

ды централизованных фондов) и децентрализованные (доходы децентрализованных фондов).

По социально-экономическому признаку эти доходы делятся на поступающие:

от государственных предприятий или организаций;

муниципальных предприятий или организаций;

55

отечественных негосударственных предприятий или организаций;

совместных предприятий, от иностранных предприятий и организаций, действующих на территории Российской Федерации;

граждан.

1VFT) По территориальному признаку доходы подразделяются на федеральные, ре-

~ тональные и местные.

По методу (способу) мобилизации — на обязательные и добровольные.

По форме образования доходы делятся на налоговые и неналоговые поступления. К налоговым относятся уплачиваемые налоги, взыскивание недоимок по налогам и налоговые санкции. Остальные доходы являются неналоговыми (ст. 41 БК РФ), к ним относятся;

— доходы от использования имущества, находящегося в государственной

или mj ниципальной собственности;

доходы от продажи или иного возмездного отчуждения имущества, находящегося в государственной или муниципальной собственности;

доходы от платных услуг, оказываемых соответствующими органами государственной власти и местного самоуправления и бюджетными учреждениями, находящимися в их ведении;

-— средства, полученные в результате применения мер гражданско-правовой неналоговой ответственности, в возмещение вреда и иные суммы принудительного изъятия;

— доходы в виде финансовой помощи и бюджетных ссуд, полученных от бюджетов других уровней бюджетной системы Российской Федерации.

Доходы могут носить целевой характер (поступать в распоряжение государства или органа местного самоуправления с заранее определенной целью и расходоваться только на ранее определенные цели), но в основном они носят общий характер (не имеют специального целевого назначения).

Деление доходов государства на вышеперечисленные виды для наглядности можно представить в нижеприведенной схеме (рис. 1).

56

Выделяют также возвратные (обычно возмездные) и безвозвратные (часто безвозмездные) доходы.

Задание 6.1. -^ Запишите, к каким доходам, согласно приведенной классификации, относятся:

государственная пошлина;

налог на владельцев автотранспортных средств;

облигационный государственный займ.

Библиографический список

Тедеев, А. А. Финансовое право : учебник / А. А. Тедеев, В. А. Парыгина.— М. : Эксмо, 2006.— 752 с.

Финансовое право для экономических специальностей : учебник / Финансовая акад. при Правительстве Рос. Федерации.— М. : КНОРУС, 2006.— 544 с.

Финансовое право : учебник / Мин-во образования и науки Российской Федерации, Моск. гос. юрид. акад.; под ред. О. Н. Горбунова.— 3-е изд., перераб. и доп.— М. : Юристъ, 2006.— 587 с,

Конституция Российской Федерации: принята всенародным голосованием 12.12.1993 г. (статья 65 приводится с учетом указов Президента Российской Федерации от 09.01.1996 г. №20, от 10.02.1996 г. № 173, от 09.06.2001 г. № 6795 от 25.07.2003 г. № 841, федеральных конституционных законов от 25.03.2004 г. № 1-ФКЗ, от 14.10.2005 г. № 6-ФКЗ) // Рос. газ.— 1993.— 25 дек.

Бюджетный кодекс Российской Федерации : утвержден федер. законом от 31.07.1998 г. № 145-ФЗ (ред. от 02.02.2006 г.) // СЗ РФ.— 1998.— №31.— Ст. 3823.

Налоговый кодекс Российской Федерации (часть первая) : утвержден федер. законом от 31.07.1998 г. № 146-ФЗ (ред. от 02.02.2006 г.) // СЗ РФ.— 1998.— № 31 — Ст. 3824.

О финансовых основах местного самоуправления в Российской Федерации : федер, закон от 25.09.1997 г. № 126-ФЗ (ред. от 28.12.2004 г.) // СЗ РФ.— 1997.— № 39.— Ст. 4464.

57