Расчет себестоимости декодера телетекста.

Введение.

Себестоимость продукции - это совокупность всех затрат предприятия, которые связаны с изготовлением и реализацией этой продукции. Себестоимость представляет собой фактические затраты приложенного труда и привнесенную часть стоимости средств производства, выраженные в денежной форме. Кроме того, в себестоимость входят и затраты живого труда, выраженные в виде заработной платы производственного персонала.

Что характеризует собой себестоимость? Себестоимость - один из важнейших качественных показателей любого предприятия, поскольку, с одной стороны, себестоимость отражает результаты производственно - хозяйственной деятельности предприятия, с другой стороны, прибыль и рентабельность всего производства также находят отражение в себестоимости выпускаемой продукции.

При более глубоком анализе можно сказать, что себестоимость изделия во многом определяет заложенные на стадии проектирования конструктивно - технологические решения и их эффективность.

Достигнутая производительность труда и рациональность использования материальных ресурсов тоже проявляются в себестоимости, поскольку они также оказывают на нее значительное влияние.

Методы расчета себестоимости.

Оценка себестоимости, связанная с производством определенного изделия и проводимая на стадии его разработки в значительной степени осложняется ограниченностью информации. Поэтому расчет себестоимости на стадии разработки изделия проводят, пользуясь специальными методами расчета. Такие методы называются прогнозными методами расчета себестоимости.

Существует множество прогнозных методов расчета себестоимости. Перечислим некоторые из них:

- метод удельных весов;

- метод бальных оценок;

- метод коэффициента сложности;

- метод регрессивного анализа;

- метод нормативной калькуляции;

- метод переводных коэффициентов.

Дадим краткое описание каждому из перечисленных методов.

1. Метод удельных весов.

Этот метод требует минимального объема информации. Себестоимость в этом методе определяется по удельному весу в ней отдельных элементов прямых затрат для изделий, аналогичных по типу и назначению разрабатываемому изделию. Ограничение условий применимости этого метода - обязательное существование аналогов.

2. Метод бальных оценок.

Метод бальных оценок базируется на установлении интегральной оценки технико-эксплуатационного уровня изделия и использовании системы бальных оценок, которые суммируются по основным параметрам изделия.

Собственно себестоимость нового изделия определяется его интегральной оценкой в баллах и себестоимостью одного балла.

Для этого метода наличие аналога также является необходимым условием.

3. Метод коэффициентов конструктивно - технологической сложности.

Этот метод основан на использовании следующего комплекса коэффициентов:

- суммарного, характеризующего параметры изделия в совокупности;

- частных, характеризующих отдельные параметры изделия.

Частные коэффициенты устанавливаются исходя из соотношения значения какого - либо параметра изделия с наилучшим значением этого параметра среди всех известных аналогов. Затем себестоимость всего изделия определяется по линейной эмпирической зависимости себестоимости от общего коэффициента сложности (который определяется из совокупных характеристик изделия).

4. Метод регрессивного анализа.

Применение этого метода для предварительной оценки себестоимости нового изделия позволяет выравнивать фактические значения себестоимости для ряда типопараметров изделия. За критерий достоверности оценки берется минимизация отклонения фактических показателей от расчетных. Метод позволяет получить некую эмпирическую зависимость, формулу, позволяющую оценить, как происходит изменение себестоимости изделия при изменении его параметров. Метод построен на использовании заранее известных зависимостей себестоимости от изменения параметров изделий в статистической совокупности. В качестве априорно известных зависимостей могут браться зависимости себестоимости от параметров аналогичных изделий.

5. Метод нормативной калькуляции.

Суть этого метода состоит в следующем. Определяется полная себестоимость данного изделия по укрупненным статьям затрат на базе расчетных нормативов.

Этот метод, как правило, применяется на стадии разработки конструкции изделия. Для того, чтобы воспользоваться этим методом, необходимо обладать всей нормативной информацией, так как метод предполагает прямой расчет затрат на материалы, основную заработную плату производственных рабочих, покупные комплектующие изделия.

6. Метод переводных коэффициентов.

В этом методе новая разработка и разработка - аналог сравниваются по отдельным узлам и деталям. Сложность системы измеряется трудоемкостью изготовления. Для определения переводных коэффициентов предварительно рассчитываются коэффициенты сложности изделия в сравнении с базовым объектом - аналогом.

В нашем конкретном случае разрабатываемое изделие находится на стадии создания конструкторской документации. Не имеется данных по аналогичным изделиям. Известны затраты на материалы и покупные комплектующие. Возможна достаточно хорошая оценка трудоемкости производства.

Исходя из имеющейся на данный момент информации об изделии наиболее подходящим представляется метод нормативной калькуляции себестоимости.

Расчет себестоимости декодера.

В общем случае цеховая себестоимость изделия представляет собой сумму затрат по следующим статьям:

- затраты на основные материалы;

- затраты на вспомогательные материалы;

- затраты на полуфабрикаты;

- стоимость возвратных отходов;

- основная заработная плата для основных производственных рабочих;

- дополнительная плата;

- отчисления на социальное страхование;

- технологические потери;

- затраты, связанные с работой оборудования и уходом за ним;

- общецеховые расходы.

Все затраты по вышеперечисленным статьям суммируются и получается цеховая себестоимость изделия.

Для расчета заводской себестоимости необходимо знать общезаводские расходы, так как заводская себестоимость есть сумма цеховой себестоимости и общезаводских расходов.

Полная себестоимость изделия определяется как сумма заводской себестоимости внепроизводственных расходов, отнесенных к количеству выпущенных изделий.

В результате получаем следующую формулу:

![]() ,

,

где:

Sп - полная себестоимость изделия;

Lо - основная заработная плата производственных рабочих;

Kзав, Kцех, Kвп - соответственно процентная доля общезаводских, цеховых и внепроизводственных расходов;

а - процент дополнительной заработной платы;

b - процент отчислений на социальное страхование;

Расчет затрат на материалы.

Цеховая себестоимость включает в себя расходы (прямые и накладные) цехового характера. Прямые расходы рассчитываются на основе действующих норм и расценок. В частности затраты на материалы определяются по следующей формуле:

В этой формуле:

gом - норма расходов основных материалов;

gвм - норам расходов вспомогательных материалов;

gпф - норма расходов полуфабрикатов;

gот - норма видов реализуемых отходов;

Цом - оптовая цена на основные материалы;

Цвм - оптовая цена на вспомогательные материалы;

Цпф - оптовая цена на полуфабрикаты;

Цот - норма видов реализуемых отходов;

nом - номенклатура видов основных материалов;

nвм - номенклатура видов вспомогательных материалов;

nпф - номенклатура видов полуфабрикатов;

nот - номенклатура реализуемых отходов;

Кт - коэффициент, учитывающий транспортные расходы;

Исходные данные для расчета приводятся в таблице

|

Основные, вспомогательные материалы и полуфабрикаты |

Норма расхода на единицу изделия |

Оптовая цена руб./на ед. |

Затраты на ед. Изделия |

|

плата печатная |

1 |

15600 |

15600 |

|

резонаторы |

3 |

5000 |

15000 |

|

резисторы |

33 |

20 |

660 |

|

транзисторы |

5 |

300 |

1500 |

|

диоды |

2 |

50 |

100 |

|

дроссели |

1 |

200 |

200 |

|

конденсаторы |

29 |

200 |

5800 |

|

разъёмы |

1 |

300 |

300 |

|

микросхемы : |

|

|

|

|

КР142ЕН5А |

1 |

1000 |

1000 |

|

КР1087ХА7 |

1 |

15000 |

15000 |

|

КР1568ВГ2 |

1 |

27000 |

27000 |

|

КР1568РР1 |

1 |

6000 |

6000 |

|

КР1533КП11 |

2 |

500 |

1000 |

|

КР1533ИР22 |

1 |

1000 |

1000 |

|

КР1830ВЕ31 |

1 |

8000 |

8000 |

|

UM621024 |

1 |

29000 |

29000 |

|

27C64 |

1 |

4000 |

4000 |

Исходя из данных таблицы находим затраты на материалы при производстве одного декодера, эта величина равна

Sм = 131160руб.

Расчет основной заработной платы.

Величина основной заработной платы при сдельной системе оплаты труда определяется по формуле:

![]() ,

,

где:

Ti - трудоемкость обработки изделия на i-той технологической операции (час/шт);

Ci - тарифная ставка для i-той технологической операции.

На настоящий момент производство еще в стадии начальной организации, выпускается первая мелкая партия, фактической информации об оплате рабочих в реальном серийном производстве нет. Однако имеющаяся информация об аналогичных производствах позволяет достаточно точно оценить затраты по основной заработной плате на одно изделие приблизительно в 30000 руб.

Расчет дополнительной заработной платы.

Затраты на дополнительную заработную плату определяются в процентах от основной заработной платы по установленным коэффициентам:

Lдоп = Loa (руб./шт.)

Что касается отчислений на социальное страхование, то они также рассчитываются в процентном отношении от основной и дополнительной заработной платы:

Scc = (Lo + Lдоп )b (руб./шт.)

В этих формулах:

a - коэффициент дополнительной заработной платы;

b - коэффициент отчислений на социальное страхование.

Для предприятий электронной промышленности приняты следующие значения:

a = 20%

b = 41%

Тогда, с учетом всего вышесказанного, дополнительная заработная плата и отчисления на социальное страхование соответственно составляют:

Lдоп = 6000 руб./шт.

Scc = 14760 руб./шт.

Расчет накладных расходов.

Накладные расходы включаются в себестоимость изделий бухгалтерским методом. Накладные расходы распределяются в себестоимость изготовления всех изделий пропорционально затратам по основной заработной плате основных производственных рабочих.

Расчет ведется по следующим формулам:

![]()

![]()

Кцех - коэффициент цеховых накладных расходов в процентах;

Кзав - коэффициент заводских накладных расходов в процентах;

Для предприятий электронной промышленности нормальными являются значения коэффициентов:

Кцех = 220%

Кзав = 250% ,

откуда получим:

![]() руб./шт.

руб./шт.

![]() руб./шт.

руб./шт.

Себестоимость изделия:

![]()

Sn =131160 + 30000(1+0.2)(1+0.41] + 30000(2.2+2.5)(1+0.2) =

= 351120 руб./шт.

Изменение себестоимости на стадии освоения.

Период освоения производства нового изделия связан с постепенной отладкой технологических процессов и насыщением производства специализированным оборудованием. С ростом объема выпуска происходит и сокращение числа переналадок. Все это приводит к снижению себестоимости изделия на стадии освоения.

Существует зависимость между номером изделия с момента начала производства и его себестоимостью. Эта зависимость имеет следующий вид:

![]() ,

где

,

где

Y - себестоимость X -вой единицы изделия;

X - порядковый номер изготовленного с начала освоения изделия;

B - показатель, характеризующий крутизну кривой изменения себестоимости;

A - себестоимость, рассчитанная в начальный момент.

На показатель кривой освоения влияет множество факторов:

- технические;

- материально - технические;

- организационные;

- внешние;

- субъективные.

Анализируя и обобщая все эти факторы можно выделить следующие пути снижения себестоимости:

- автоматизация производства;

- совершенствование технологического процесса;

- снижение трудоемкости операций;

- внедрение и использование новых технологий и материалов.

Для характеристики кривой освоения вводят коэффициент освоения, определяемый так:

Koc = 2-B

Этот коэффициент показывает, как изменяется себестоимость при удвоении количества выпущенных на текущий момент изделий. Для производств, подобных рассматриваемому, типовым значением Koc является 0.85.

Отсюда:

B = -log2Koc = 0.235

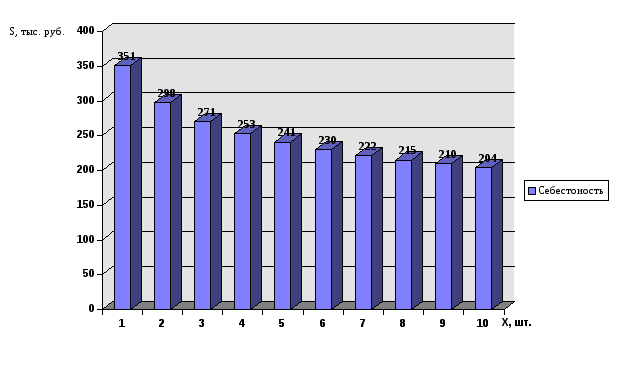

Следующая таблица иллюстрирует динамику изменения себестоимости на этапе освоения производства.

|

X(шт.) |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

S(тыс.руб.) |

351 |

298 |

271 |

253 |

241 |

230 |

222 |

215 |

210 |

204 |

Как видно из таблицы, при выпуске уже первых десяти изделий фактическая их себестоимость снижается с 351 до 204 тыс. руб. Для большей наглядности представим кривую освоения в виде диаграммы (рис. 11).

Рисунок 11. Диаграмма изменения себестоимости в процессе освоения.