23. Создание фондов и резервов.

Затраты произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются отдельной статьей как расходы будущих периодов. Расходы будущих периодов подлежат списанию равномерно, пропорционально объему продукции в течение периода к которому они относятся.

Расходы будущих периодов учитываются на счете 97 «Расходы будущих периодов».

Пример№1 проводок по расходам будущих периодов:

|

Операция |

Дебет |

Кредит |

Сумма |

|

Уплачена вперед годовая аренда помещения |

97 «Расходы будущих периодов» |

51 «Расчетный счет» |

2400 руб.

|

|

Аренда за первый месяц списана на текущие расходы |

20 «Текущие расходы» или 23, 25,26,44 |

97 «Расходы будущих периодов» |

(аренда 2400 за год / на 12 месяцев=200 руб. за месяц) |

|

Аренда за второй месяц списана на текущие расходы |

20 «Текущие расходы» или 23, 25,26,44 |

97 «Расходы будущих периодов» |

(аренда 2400 за год / на 12 месяцев=200 руб. за месяц) |

Пример№2 проводок по расходам будущих периодов:

|

Операция |

Дебет |

Кредит |

Сумма |

|

Химчистка потратила на создание и печать 1000 рекламных плакатов 400 руб. Плакаты получены, но не использованы. |

97 «Расходы будущих периодов» |

51 «Расчетный счет» |

400 руб.

|

|

Расклеено 250 плакатов |

20 «Текущие расходы» или 23, 25,26,44 |

97 «Расходы будущих периодов» |

стоимость 1 плаката высчитываем 400 руб/1000 плакатов=0,4 руб 1 плакат. 0,4руб.*250 штук расклеенных плакатов= 100 руб. |

|

Расклеено еще 500 рекламных плакатов |

20 «Текущие расходы» или 23, 25,26,44 |

97 «Расходы будущих периодов» |

стоимость 1 плаката высчитываем 400 руб/1000 плакатов=0,4 руб 1 плакат. 0,4руб.*500 штук расклеенных плакатов= 200 руб. |

В целях равномерного включения предстоящих расходов в издержки отчетного периода организация может создавать резервы:

- на предстоящую оплату отпусков работникам;

- выплату вознаграждений по итогам года;

- ремонт основных средств

Зарезервированные суммы учитываются на счете 96 «Резервы предстоящих расходов».

|

Содержание операции |

Дебет |

Кредит |

|

Образование резервов |

20 «Основное производство» |

96 «Резервы предстоящих расходов» |

|

Израсходованы ранние резервы |

96 «Резервы предстоящих расходов» |

60 «Расчеты с поставщиками подрядчиками» или 76, 70,69,10 |

В случае неиспользования резервов в конце года суммы резервов неизрасходованные:

1) списываются и считаются как доходом не по основной деятельности фирмы: Дт 96 «Резервы предстоящих расходов» КТ 91 «Прочие доходы и расходы»

2) или переходят на следующий год и тратятся в следующем году.

24. Учет готовой продукции и ее реализация.

Готовая продукция – изделия и полуфабрикаты, полностью законченные производством, соответствующие стандартам, отгруженные заказчикам или на склад.

Учет готовой продукции осуществляется как и учет материалов.

Основанием для оприходывания продукции служат накладные на поступление продукции на склад.

Учет готовой продукции ведется в складских ведомостях учета готовой продукциипо ценам реализации. Бухгалтерия отражает в ведомости учета готовой продукциицены реализацииифактические по себестоимостино только уже в конце месяца.

Счет для учета готовой продукции 43 «Готовая продукция» - это активный счет используется организациями осуществляющие промышленную, сельскохозяйственную и иную производственную деятельность.

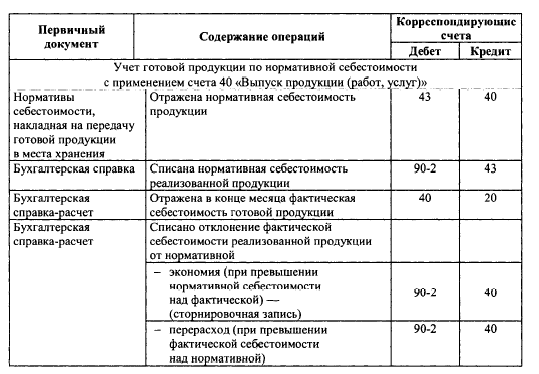

Существует 2 варианта учета выпуска готовойпродукции:

без применения счета 40 «Выпуск продукции (работ, услуг)- называется по фактической себестоимости.

2) и с применением счета 40 «Выпуск продукции (работ, услуг) – называется по нормативной себестоимости.

Для списанияоснованием служат документы на отгрузку.

Если отгруженная продукция идет на экспорт, а также переданная другим организациям для продажи на комиссионных началах то используют счет 45 «Товары отгруженные» (Дт 45 КТ 43 - отгрузка товаров). При иных случаях товары отгруженные отражаются как: Дт 90 «Продажи» и Кт 43 «Готовая продукция».