1-74

.pdf64Методы определения дохода предприятия.

Вусловиях рыночной экономики основные экономические показатели, характеризующие эффективность производства, производственнохозяйственной коммерческой деятельности предприятия являются: доход, прибыль, рентабельность продукции и рентабельность производства.

Доход предприятия с экономической точки зрения является денежным эквивалентом произведенной и реализованной продукции и характеризует стоимость всего объема произведенной и реализованной продукции, но не только выполненных работ, оказанных услуг за определенный период времени.

Наличие дохода позволяет оплачивать расходы на приобретение и оплату всех видов ресурсов, осуществлять все необходимые для производства платежи, налоги и свидетельствует о нормальном функционировании предприятия. В настоящее время при оценке и анализе денежного дохода выделяют три вида оценки:

валовый;

средний;

предельный.

Валовый доход – выручка от реализации продукции и зачисление на расчетный счет предприятия. Имеется несколько разновидностей:

доход от реализации продукции основного производства;

доход от обслуживающих производств;

доход от прочих видов деятельности;

внереализационные доходы;

реализация ненужного имущества и неиспользованных материальных ресурсов.

К операционным доходам относят доходы от участия в акционных обществах (получение девидентов по акциям), проценты от размещения в банках свободных денежных средств и другие доходы. Внереализационные включают денежные средства от получения долгов, неустоек, штрафов, пени от различных организаций. Основная часть валового дохода создана предприятием за счет функционирования основного производства. Полная ее величина с учетом остатков готовой, но не реализованной продукции, а так же стоимости отгруженного потребителям товара, но не оплаченного ими, определяется по формуле:

Досн.предпр. Ц Vн.г. Vтов.прод. Vк.г. Vд.н. Vд.к. ,

Ц- цена продукции,

Vн.г. ,Vк.г. – объем остатков нереализованной продукции на начало и конец года,

Vд.н , Vд.к. – дебиторская задолженность заказчиков на начало и конец отчетного года.

Средний доход представляет величину денежной выручки, приходящейся на единицу продукции. Фактически характеризует средне взвешенную цену реализации:

Дср wв ,

Vр руб.

Vр – объем реализуемой продукции в натуральных единицах.

Средний доход определяется на предприятиях химической отрасли, т.к. она характеризуется широким ассортиментом выпускаемой продукции и имеет место меняющаяся цена. Использование расчета этого показателя позволяет увеличить оперативность расчетов при определении величины ожидаемого дохода и при принятии соответствующих управленческих решений.

Предельный доход характеризует прирост валового дохода предприятия в результате увеличения объема выпуска и реализации продукции из расчета на единицу продукции:

Дпр Дв2 Дв1

Vр2 Vр1 ,

Данный показатель определяется для оценки целесообразности увеличения выпуска продукции с точки зрения валового дохода, т.е. при его существенном увеличении насколько рационально и экономически эффективно увеличивать производство

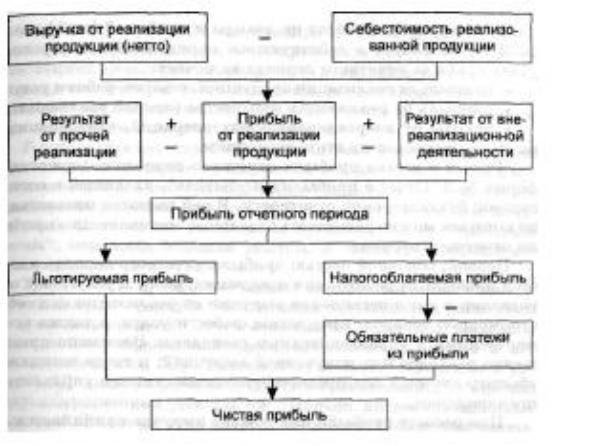

65 Экономическое содержание прибыли предприятияПрибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Для удобства все теории и их экономическую роль в западной экономической науке принято группировать по трем категориям:

1)компенсационные, или функциональные, теории;

2)фрикционные и монополистические теории;

3)научно-технические и инновационные теории

Компенсационные, или функциональные, теории утверждают, что прибыль есть плата предпринимателю за его услуги по координации и контролю многообразной деятельности предприятия, а также за риск.

Фрикционные и монополистические теории. В отличие от функциональных теорий, фрикционные теории прибыли утверждают, что прибыли не связаны с выполнением какой-либо конкретной функции. Они скорее являются результатом неожиданного изменения цен или потребности в товаре, который принесет его владельцу сверхприбыль. Монополистические теории прибыли являются продолжением фрикционных теорий. Они основаны на том, что некоторые фирмы способны занять в бизнесе монопольные позиции, которые позволяют им в течение длительного времени получать сверхприбыли.

Научно-технические и инновационные теории. Общая черта третьей группы теорий прибыли состоит в том, что прибыльность сверх среднего уровня объясняется влиянием технологий и нововведений.

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции:

•результативную, т.е. получаемая прибыль выступает измерителем результатов деятельности предприятия

•стимулирующую, т.е. часть прибыли выступает источником материального вознаграждения работников предприятия и выплат дивидендов владельцам капитала;

•финансирующую, т.е. часть полученной прибыли является источником самофинансирования предприятия

66 Формирование и распределение прибыли на предприятии

Распределение прибыли

1)резервный фонд

2)Фонд потребления(социально-культурные нужды)

3)Фонд накопления (добавочный капитал)

67 Рентабельность работы предприятия

Для оценки эффективности работы предприятия расчета только прибыли недостаточно.

ентабельность – доходность, прибыльность, показатель экономической эффективности, деятельности предприятия, отражающий конечный результат деятельности. Различаю два вида рентабельности:

рентабельность продукции;

рентабельность производства.

ентабельность продукции:

пр ПСр ,

Пр – прибыль от реализации продукции; С – себестоимость продукции.

Рпр считается по каждому виду продукции.

ентабельность производства:

пр ва |

Пбал |

100%, |

|

ОПФ НОС |

|||

|

|

НОС – нормированные оборотные средства.

Пбал 100%

ОПФ .

Показывает за счет, каких фондов получается данный результат.

Для увеличения прибыли и рентабельности производства продукции могут быть рекомендованы следующие мероприятия:

разработка оптимальной производственной программы предприятия;

увеличение количества выпускаемой продукции с целью уменьшения себестоимости;

активизация работы службы маркетинга и усиление рекламной деятельности;

увеличение объема выпуска продукции за счет повышения эффективности испытания имеющихся производственных площадей, оборудования, повышения эффективности трудового ресурса; применение гибкой системы ценообразования в зависимости от конкретной

ситуации на рынках.

68 Налогообложение как элемент экономической ответственности предприятия

Вхозяйственном механизме налоги выполняют определенные функции:

1)регулирующую функцию

регулирующая функция направлена на упорядоченность рыночных отношений и проявляется в сфере экономики в форме бюджетно-финансвого, денежного кредитного и ценового механизма.

2) Стимулирующую

Реализуется через систему льгот и направлена на внедрение достижений: развитие производства, продажа товара за границу и в воз капитала .

3) Распределительную.

Перераспределение налогов для социального выравнивания уровни жизни населения

4)Фискальную Обеспечивает сбор средств для формирования бюджета

Принципы налогооблажения были сформулированы Смитом:

1)Справедливости

2)Определенности

3)Удобства

4)Экономии

69 Экономическое значение концентрации производства и показатели её оценки.

Концентрация представляет собой процесс сосредоточения производства на крупных предприятиях. В современных условиях она проявляется в укрупнении размеров предприятий и эффективном распределении производства между предприятиями различного размера.

Абсолютная концентрация производства определяется размером, например, агрегатная — размером турбин, плавильных печей; технологическая — размером производств; заводская (организационнохозяйственная) — размером предприятия (объединения). Абсолютный размер предприятия можно оценить с помощью следующих показателей:

•объема производства продукции за год (в стоимостном или натуральном выражении);

•среднегодовой численности промышленно-производственного персонала;

•среднегодовой стоимости основных производственных фондов.

Уровень относительной концентрации производства характеризуется удельным весом агрегатов, производств и предприятий различного размера в общем объеме выпуска продукции, в общей стоимости основных фондов и численности работников, а также удельным весом потребления электроэнергии.

В качестве показателя уровня концентрации в отрасли используют и объем выпуска продукции за год, приходящийся на одно предприятие.

70 Экономическое значение специализации производства и показатели её оценки

Специализация производства представляет собой процесс сосредоточения выпуска конструктивно и технологически однородной продукции, ее отдельных частей или технологических процессов на предприятиях, в объединениях и отраслях.

Различаются следующие формы специализации: предметная, подетальная, технологическая.

Предметная специализация представляет собой сосредоточение выпуска готовых к конечному потреблению продуктов на конкретных предприятиях (например, станкостроительных, мебельных, обувных). При этом предприятие может специализироваться на выпуске продукции нескольких видов (много предметная специализация) или одного вида (однопредметная специализация).

Подетальная специализация — это процесс сосредоточения выпуска отдельных частей, узлов или деталей на конкретном предприятии (например, предприятие по выпуску подшипников, запасных частей и т.д.).

Технологическая (стадийная) специализация представляет собой процесс выделения отдельных стадий (операций) технологического процесса в самостоятельные предприятия.

Показатели, характеризующие уровень специализации, различают в зависимости от объекта:

Удельный вес основной (профильной) продукции в общем ее выпуске в конкретной отрасли отражает степень однородности производства в рамках каждой отрасли.

Уровень специализации конкретного предприятия можно оценить на основе таких показателей, как удельный вес массовой и крупносерийной продукции в общем объеме производства предприятия (цеха), удельный вес специализированного оборудования в общем парке оборудования предприятия (цеха) и других (например количество специализированных цехов по отношению к общему числу цехов и т.д.

71 Экономическое значение кооперирования производства

Кооперирование — это длительные производственные связи между предприятиями, объединениями по совместному изготовлению конкретного изделия.

Кооперирование выступает в различных формах.

По отраслевому признаку различают внутриотраслевое и межотраслевое кооперирование. Внутриотраслевое кооперирование представляет собой производственные связи между предприятиями одной отрасли. Межотраслевое кооперирование — это длительные производственные связи между предприятиями различных отраслей.

По территориальному признаку кооперирование может быть внутрирайонным и межрайонным. Внутрирайонное кооперирование представляет собой длительные производственные связи между предприятиями одного экономического района. Межрайонное кооперирование — это длительные производственные связи между предприятиями, расположенными в различных экономических районах.

В зависимости от формы специализации кооперирование может быть:

•предметным (агрегатным), при котором головное предприятие, выпускающее технологически сложную продукцию, получает от других предприятий необходимые агрегаты, предназначенные для производства изделия данного вида;

•подетальным, при котором предприятия-смежники и головное предприятие устанавливают долговременные производственные связи по поставке и использованию готовых деталей и узлов;

•технологическим, представляющим собой длительные производственные связи, основанные на поставках одним предприятием другому полуфабрикатов (штамповок, отливок) или на выполнении отдельных технологических операций.

Уровень производственного кооперирования можно определить на основе удельного веса покупных изделий и полуфабрикатов в общем объеме продукции предприятия (отрасли) — коэффициента кооперирования.

72 Сущность комбинирования производства и его экономическая эффективность

Комбинирование представляет собой объединение на одном предприятии (комбинате) разноотраслевых производств, связанных между собой технически, экономически и организационно.

В зависимости от характера связи между производствами различают: вертикальное комбинирование, совмещающее последовательные стадии переработки сырья в полуфабрикаты и готовую продукцию; горизонтальное комбинирование, заключающееся в получении разноотраслевой продукции на различных ступенях переработки сырья; смешанное комбинирование, которое объединяет два вышеназванных.

Уровень комбинирования можно оценить на основе следующих показателей:

•удельного веса продукции, произведенной на комбинатах, в общем выпуске продукции;

•соотношения стоимости продукции, выпущенной комбинированным производством, и стоимости продукции, выпущенной некомбинированными предприятиями;

•степени комплексного использования первичного сырья.