63. Планирование как инструмент стратегического менеджмента

Стратегическое планирование представляет собой действия и решения, предпринятые руководством, которые ведут к разработке специфических стратегий, помогающих организации достичь своих целей. Стратегическое планирование способствует принятию управленческих решений по комплексным проблемам деятельности организации:

определению направлений и размеров инвестиций и источников их финансирования;

внедрению технических новшеств и прогрессивной технологии; диверсификации производства и обновлению продукции; совершенствованию управления организации в целом и по отдельным ее подразделениям, кадровой политике.

Предпосылками возникновения стратегического планирования послужили:

стремительные изменения во внешней среде организации, вызванные современным этапом Hill и проявляющиеся в безграничном росте возможностей производства, углубляющейся дифференциации потребностей, резком усилении конкуренции за ресурсы и рынки сбыта;

интернационализация деловой жизни, широкая доступность научно-технической и экономической информации, стремительное нарастание ее объема;

принципиальное изменение роли человека в производстве и связанное с этим пробуждение его творческих возможностей и активности.

Эти и другие обстоятельства обусловливают непредсказуемость путей развития организации и ее окружения и неопределенность даже сравнительно близких перспектив. Способ частичного ослабления или преодоления этой неопределенности — составление стратегических штанов.

С организационной точки зрения стратегическое планирование играет двоякую роль: служит связующим звеном между организацией и ее внешней средой, обеспечивающим соответствие ее деятельности внешним условиям; интегрирует и координирует усилия, направленные на это. Его главный результат — принятие обоснованных инвестиционных решений по всем направлениям деятельности организации, а также создание эффективных предпосылок для оперативного и текущего планирования.

В стратегическом планировании выделяют четыре основных вида управленческой деятельности: распределение ресурсов, адаптация к внешней среде, внутренняя координация и организационное стратегическое предвидение.

Распределение ресурсов включает распределение фондов, дефицитных управленческих кадров и технологического опыта.

Адаптация к внешней среде. Этот вид управленческой деятельности следует понимать в широком смысле. Она охватывает все действия стратегического характера, которые улучшают отношения организации- с окружением. Необходимо адаптироваться как к благоприятным внешним возможностям, так и к опасно-

стям, выявить соответствующие варианты, обеспечить эффективное приспособление стратегии к окружающим условиям.

Внутренняя координация включает координацию стратегической деятельности для учета сильных и слабых сторон организации в целях достижения эффективной интеграции внутренних операций.

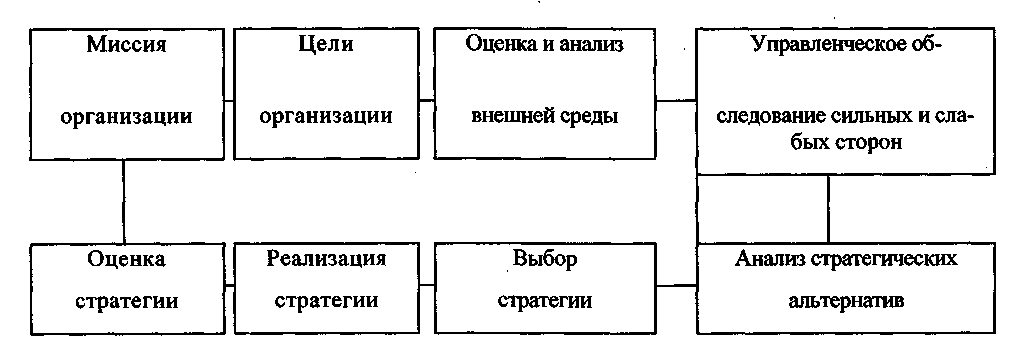

Организационное стратегическое предвидение — предусматривает систематическое изучение менеджерами прошлых стратегических решений. Способность менеджеров учиться на опыте дает возможность правильно скорректировать стратегическое направление организации и повысить качество управления. Процесс стратегического планирования показана на рис. 6.1.

Рис. 6.1. Процесс стратегического планирования

Динамичная природа организаций затрудняет введение единой специфической модели процесса планирования. На рис. 21 показаны наиболее существенные управленческие функции, посредством которых планы преобразуются в действия.

Цель стратегического планирования — дать комплексное обоснование проблем, с которыми может столкнуться организация в предстоящем периоде, и на этой основе разработать показатели развития на плановый период.

В основе разработки стратегического плана:

• анализ перспектив развития организации, задача которого — выяснение факторов, влияющих на развитие соответствующих тенденций;

• анализ позиций в конкурентной борьбе, позволяющий определить, насколько конкурентоспособна продукция организации на разныхрынках и что она может сделать для улучшения результатов работы в конкретных направлениях, если будет следовать оптимальным стратегиям вовсех видах деятельности;

выбор стратегии на основе анализа перспектив развития организации по различным видам деятельности и определение их алгоритмов с точки зрения эффективности и обеспеченности ресурсами;

анализ направлений диверсификации видов деятельности, поиск новых, более эффективных видов и определение ожидаемых результатов.

При выборе стратегии необходимо иметь в виду, что она должна

соответствовать потенциалу организации.

Качество стратегических планов определяется глубиной и широтой применяемых научных подходов и принципов планирования.

Рассмотрим принципы стратегического планирования.

Преемственность стратегического и текущего планов означает, что текущие планы или разделы бизнес-плана должны повторять основные разделы стратегических. Число плановых показателей в краткосрочных планах должно быть больше, чем в стратегических: чем ближе горизонт планирования, тем больше плановых показателей. Показатели бизнес-плана не должны противоречить утвержденным показателям стратегии организации, они могут быть только более жесткими и выгодными в текущий момент.

Социальная ориентация предусматривает решение наряду с техническими, технологическими, экономическими проблемами проблем обеспечения соответствия международным требованиям экологии, безопасности и эргономичное™ выпускаемых товаров и функционирования организации, а также социального развития коллектива.

Ранжирование объектов планирования по важности необходимо осуществлять для рационального распределения имеющихся ресурсов. Например, если выпускаемые товары имеют примерно одинаковый уровень конкурентоспо-

собности, сначала необходимо направить ресурсы на повышение конкурентоспособности товара, имеющего наибольшую долю в программе организации.

Адекватность плановых показателей действительности обеспечивается, во-первых, увеличением числа учтенных факторов при прогнозировании альтернативных плановых показателей, во-вторых, снижением ошибки аппроксимации или повышением точности

прогнозов.

Согласованность с параметрами внешней среды системы менеджмента достигается с помощью анализа динамики этих параметров и исследования их влияния на плановые показатели.

Вариантность обеспечивается разработкой не менее трех альтернативных вариантов достижения одной и той же цели и выбором оптимального с наименьшими затратами.

Сбалансированность предусматривает преемственность баланса показателей по иерархии, например функциональной модели объекта, стоимостной модели, баланса поступлений и распределения ресурсов и т.д. Одновременно по важнейшим показателям следует обеспечить резерв.

Экономическая обоснованность — один из важнейших принципов планирования. Окончательный выбор варианта плановых показателей должен осуществляться только после проведения системного анализа, прогнозирования, оптимизации и экономического обоснования альтернативных вариантов.

Автоматизация систем планирования — применение современных информационных технологий и компьютерной техники, обеспечивающих кодирование информации на основе классификации, ее единство и учет изменений по стадиям жизненного цикла объекта планирования, быструю обработку, надежное хранение и передачу лицу, принимающему решение.

Обеспечение обратной связи предполагает возможность лица — потребителя планов («выход» системы планирования) представлять предложения об их изменении (корректировке) разработчику.

Учесть все рассмотренные принципы стратегического планирования очень трудно, это могут позволить себе только крупные фирмы, обладающие квалифицированными кадрами, современными информационными технологиями и необходимыми ресурсами. Важно отметить, что в условиях жесткой конкуренции тенденции в планировании следующие: сокращение сроков разработки планов (при сохранении или увеличении периода разработки прогнозов), повышение их качества за счет увеличения числа соблюдае мых принципов планирования, применения современных методов оптимизации и концепции маркетинга.

Современные концепции стратегии конкурентной борьбы.

Стратегия основывается на глобальных решениях, направленных на кардинальное изменение сложившейся ситуации.

Слово «стратегия» произошло от греческого strategia - «искусство ведения войны», то есть имеет военное происхождение.

Отличительные черты стратегии следующие.

Процесс выработки стратегии не завершается немедленным действием, устанавливаются лишь общие направления, продвижение по которым создает условия для роста и укрепления позиций организаций.

Выработанная стратегия должна быть использована для разработки стратегических проектов методом поиска. Роль стратегий в поиске состоит в том, чтобы, во-первых, помочь сосредоточить внимание на определенных участках деятельности и возможностях, во-вторых, отбросить все остальные возможности как несовместимые с ней.

Необходимость в стратегии отпадает, как только реальность выводит организацию на желательные события.

При формулировании стратегии нельзя предвидеть всех возможностей, которые откроются в процессе проектирования конкретных мероприятий, поэтому приходится пользоваться обобщенной, неполной и неточной информацией.

Как только в процессе поиска открываются конкретные варианты, появляется и более точная информация. Однако она может поставить под сомнение обоснованность первоначального стратегического выбора. Это значит, что успешное использование стратегии невозможно без обратной

связи.

Поскольку для отбора проектов применяют как стратегии, так и ориентиры, может показаться, что это одно и то же. Но это разные вещи. Ориентир представляет собой цель, которую стремится достичь организация, а стратегия — средство достижения цели, то есть ориентиры — это более высокий уровень принятия решений. Стратегия, оправданная при определенном наборе ориентиров, не будет таковой, если ориентиры изменятся.

Стратегия и ориентиры взаимозаменяемы как в отдельные моменты времени, так и на различных уровнях организации. Некоторые параметры, характеризующие деятельность организации (например, доля освоенного рынка), в один момент будут служить ориентирами, в другой — станут ее стратегией. Далее, поскольку ориентиры и стратегии вырабатываются внутри организации, возникает типичная иерархия: то, что на верхних уровнях управления является элементами стратегии, на нижних превращается в ориентиры.

Целесообразно выделить девять ключевых факторов, которые влияют на то, как организация или ее подразделения распоряжаются своими ресурсами. Эти факторы называют элементами стратегии. Они служат отличным индикатором того, как организация использует и размещает свои ресурсы для достижения определенной цели.

Миссия организации. Это основное ее предназначение, четко сформулированная причина существования. На основе миссии разрабатывают конкретные цели, играющие подчиненную по отношению к ней роль.

Конкурентные преимущества. Наиболее важный элемент стратегии, зависящий от того, насколько правильно выбраны рынки сбыта и товарный ассортимент. Правильный выбор позволяет с максимальным экономическим эффектом использовать ресурсы организации (трудовые, финансовые, сырьевые и т. д.).

Организация бизнеса. Это формирование такой структуры, которая позволяет реализовать конкурентные преимущества.

Продукция. Понятие используется здесь как объединяющее това-

ры и услуги. Соответствие выпускаемой продукции запросам потребителей объективно отражает эффективность использования ресурсов. Помимо этого большое значение имеет то, как организация, функционирующая в сфере материального производства, организует обслуживание, необходимое для реализации продукции, и оказание послепродажных услуг.

Рынки. Характеризуются не только географическими границами, но и особенностями использования товара. Например, в Центрально-Черноземной зоне России картофель — традиционный продукт питания, но в то же время это и источник сырья для производства крахмала. Таким образом, различают рынок картофеля как продукта питания и как промышленного сырья.

Ресурсы. Это инвестиции и текущие затраты. Инвестиции обычно используют для финансовой поддержки стратегии, поэтому по их направлению можно судить о преобладающих ценностных ориентирах организации. Затраты средств на развитие рынков, обучение персонала и другие виды нематериального обеспечения тоже можно рассматривать как инвестиции.

• Структурные изменения. Приобретение, продажа и (или) реорганизация предприятия или части его. Если использование ресурсов подразделения предприятия неэффективно, то разрабатывают план его реорганизации или продажи в целях перераспределения ресурсов между другими подразделениями.

Программы развития. Предполагают выявление качественных характеристик товара, наиболее полно удовлетворяющих запросы и потребности рынка (в текущем и прогнозируемом периодах), и составление программы создания такого товара. На основе этой программы осуществляют управление ресурсами и их распределение.

Культура и компетентность управления. Культура организации характеризуется ее отношением к ряду основных ценностей: предпринимательскому риску, уровню ведения дела, независимости, качеству продукции и

удовлетворению потребностей покупателей, к людям (покупателям и служащим), работе (успехам и неудачам).

Условно стратегии могут быть разделены на две группы — фунциониро-вания и развития.

Стратегии функционирования отражают поведение организации на рынке в связи с реализацией выпускаемых ею товаров и услуг. По мнению американского исследователя М. Портера, можно выделить три основных варианта таких стратегий: лидерство в низких издержках, дифференциация и фокусирование.

Стратегию лидерства в низких издержках используют чаще всего. Она ориентирует организацию на получение дополнительной прибыли за счет экономии на постоянных затратах. Экономия образуется в результате максимизации объемов продаж, отказа от дорогостоящих программ и проектов.

Преимущества в уровне затрат позволяют снижать цены, увеличивать продажи и захватывать новые рынки. В результате организация начинает диктовать условия поставщикам и потребителям, создает «входные барьеры» на рьшок, упрощает действия при появлении товаров-заменителей. Все это дает возможность получать прибыль там, где ее не получают другие.

Реализация этой стратегии на практике осложняется инфляцией, обесценивающей получаемую прибыль; отсутствием в современных условиях однозначной связи между ростом масштабов деятельности и снижением затрат; сложностью быстрой переориентации массового производства вследствие его инерционности; привлекательностью стратегии для конкурентов.

Стратегия дифференциации состоит в концентрации усилий на производстве товаров одного функционального назначения, модификации которых расширяют круг потенциальных покупателей.

Это позволяет достичь превосходства над другими за счет уникальности в том или ином аспекте.

Чем больше модификаций товара, тем больше объем реализации, но и выше удельные затраты. Таким образом, эта стратегия в определенной степени противоречит стратегии минимизации издержек, так как из-за мелких партий нельзя в полной мере использовать эффект масштаба. Она имеет смысл, когда спрос не эластичен по цене и отраслевой рынок обладает сложной структурой.

Дифференциация может относиться к продуктам, технологиям, условиям сбыта и ценам. В последнем случае она бывает горизонтальной, когда цена остается примерно одинаковой для всех видов выпускаемой продукции, и вертикальной, когда цены на одни и те же товары различаются в соответствии с качеством.

Но дифференциация все же не безгранична. Покупатель может не оценить должным образом предлагаемое новшество, уникальность его окажется мнимой, привлекательность продукта в результате изменения системы ценностей потеряет значение, а подорожание уменьшит преимущества, связанные с дифференциацией. Кроме того, подобная стратегия связана со значительными затратами и оказывается успешной только в том случае, если прибыль их покроет, поэтому предыдущая стратегия полностью не отбрасывается.

Стратегия фокусирования предполагает обслуживание относительно узкого круга потребителей с особыми потребностями, достижение при этом безусловных конкурентных преимуществ путем реализации одной из двух описанных выше стратегий. Однако эти преимущества можно потерять вследствие высоких затрат, недостаточной дифференциации деятельности или продукта, а также возможности сравнительно легкого проникновения в этот сегмент конкурентов. Такая стратегия целесообразна, когда существуют достаточно большие группы потребителей с особыми потребностями, а ресурсы фирмы невелики и не позволяют развернуться в полной мере.

Стратегии развития в отличие от стратегий функционирования, которые в первую очередь связаны с деятельностью организации на рынке, направлены на потенциал организации. Принято говорить о четырех видах этой группы стратегий: роста, умеренного роста, сокращения и комбинированной/

Стратегия роста присуща, прежде всего, молодым организациям, независимо от сферы деятельности стремящимся в кратчайшие сроки занять лиди-рующие позиции, либо тем, кто находится на «острие» научно-технического прогресса. Им свойственны постоянные и высокие темпы расширения масштабов деятельности, измеряемые десятками процентов в год.

Выделяют три основные альтернативы стратегии роста: ускоренный (концентрированный), интегрированный и диверсифицированный рост.

Ускоренный (концентрированный) рост. Основан на возможностях эффективного развития на базе концентрации и специализации производства. Целесообразен, когда организация не исчерпала возможностей уже освоенных продукции и рынков.

Концентрированный рост реализуется через стратегии постоянных улучшений, развития рынка и продуктовых инноваций.

Интегрированный рост. Основные мотивы интеграции: приобретение контроля над стратегически важными звеньями процесса производства и реализации продукции, ограничение уровня конкуренции, улучшение качества продукции и снижение себестоимости, усиление позиции организации в отрасли.

Диверсифицированный рост. Эта стратегия означает проникновение организации в новые отрасли. Причинами, по которым организация прибегает к стратегии диверсифицированного роста, могут быть стремление покинуть стагнирующий рынок или сокращающуюся отрасль, получение дополнительного финансового результата, распределение рисков между различными видами бизнеса, получение дополнительных конкурентных преимуществ за счет синергии в различных видах деятельности.

Стратегия умеренного роста. Эту стратегию выбирает большинство организаций в отраслях со стабильной технологией. В этом случае цели развития устанавливаются «от достигнутого» и корректируются в соответствии с изменяющимися условиями (например, инфляцией). Если руководство в основном удовлетворено положением организации, то, очевидно, в перспективе оно будет придерживаться той же стратегии, так как это самый простой и наименее рискованный путь действий.

Стратегия сокращения масштабов деятельности применяется в периоды перестройки организации, когда нужно произвести ее «санацию», избавиться от устаревшего. Например, могут ликвидироваться лишние подразделения, организация может уйти из неперспективных рыночных сегментов.

Комбинированная стратегия. Чаще всего применяется на практике. Она включает в том или ином соотношении элементы предыдущих. В ее рамках одни подразделения или рыночные сегменты развиваются быстро, другие — умеренно, третьи — стабилизируются, четвертые — сокращают масштабы деятельности. В итоге в зависимости от конкретного сочетания данных подходов будут иметь место общие рост, стабилизация или сокращение потенциала и масштабов деятельности. Эта стратегия в наибольшей степени соответствует реальному многообразию условий деятельности организаций.

Базовые стратегии служат вариантами общей стратегии организации, наполняясь в процессе доводки конкретным содержанием. Стратегия проверяется на соответствие ее целям; сопоставляется с соответствующими стадиями жизненного цикла товара, спроса или технологии; формулируются стратегические задачи, которые придется решить в процессе достижения целей; устанавливаются сроки решения задач (по этапам); определяются необходимые ресурсы (укрупненно).

Аналитическая стратегия развития предприятия. Расширение возможностей предприятия.

Понятие стратегического менеджмента Стратегический менеджмент — это управленческая деятельность по выработке и реализации решений, направленных на полное и эффективное использование имеющихся ресурсов и принимаемых с учетом максимально возможного числа факторов, влияющих на результаты деятельности организации, как в современных условиях, так и на дальнюю перспективу.

Стратегическое управление затрагивает широкий круг важных организационных решений по проблемам, ориентированным на будущее, связанным с генеральными целями организации и находящимся под воздействием некон-

тролируемых внешних факторов. Предметом стратегического планирования и управления являются следующие проблемы.

1. Прямо связанные с генеральными целями организации. Генеральные цели ориентированы на будущее и, как правило, направлены на повышение эффективности деятельности путем обеспечения взаимосвязи целей, ресурсов и результатов, поэтому решения о создании новых или ликвидации старых производств, освоении новой продукции, технологии или рынков носят стратегический характер. Решения, относящиеся к экономии материальных, энергетических или трудовых ресурсов, носят частный характер и не относятся к стратегическим.

2 Связанные с каким-либо элементом организации, если этот элемент необходим для достижения целей, но сегодня отсутствует или имеется в недостаточном объеме. В практике управления решение относится к стратегическим, если планируются разработка и выпуск новой продукции, приобретение нового для организации технологического оборудования, приглашение нового персонала (новых специалистов) и т. д.

3. Связанные с неконтролируемыми внешними факторами. Проблемы стратегического управления чаще всего возникают в результате воздействия многочисленных внешних факторов, поэтому, чтобы не ошибиться в выборе стратегии и направления развития, важно определить, какие экономические, политические, научно-технические, социальные и другие факторы оказывают влияние на будущее организации. Постоянный мониторинг внешней среды — важное условие эффективности и конкурентоспособности организации.

Формирование стратегии осуществляется следующим образом. Сначала формулируют стратегическую цель; оценивают рыночные возможности и ресурсы организации, создают общую концепцию стратегии и в ее рамках варианты для обсуждения. Затем варианты дорабатывают, анализируют и оценивают. Лучший из них принимают в качестве базового, он служит основой создания специальных и функциональных стратегий, подготовки стратегических и оперативных планов, программ, бюджетов.

На выбор стратегии оказывают влияние многочисленные и разнообразные факторы.

Вид бизнеса и особенности отрасли, в которой работает организация. В первую очередь здесь принимают во внимание уровень конкуренции со стороны организаций, производящих аналогичную или заменяющую продукцию и поставляющих ее на одни и те же рынки.

Состояние внешнего окружения. Стабильно оно или подвержено частым изменениям, насколько предсказуемы эти изменения?

Характер целей, которые ставит перед собой организация; ценности, которыми руководствуются при принятии решений высшие менеджеры или владельцы организации.

Уровень риска как реального фактора деятельности организации. Слишком высокая степень риска может привести к краху, по этому перед руководством всегда стоит вопрос, какой уровень риска допустим.

Внутренняя структура организации, ее сильные и слабые стороны. Сильные функциональные зоны организации способствуют успешному использованию открывающихся возможностей, слабые требуют постоянного внимания руководства при выборе стратегии, ее реализации, чтобы избежать потенциальных угроз и успешно конкурировать с другими организациями.

Опыт реализации прошлых стратегий — связан с человеческим фактором психологией людей. Он может носить как позитивный, так и негативный характер. Часто руководители сознательно или интуитивно находятся под влиянием опыта реализации стратегий, выбранных организацией в прошлом. Опыт позволяет, с одной стороны, избежать повторения прошлых ошибок, с другой — ограничивает выбор.

Фактор времени — при принятии управленческих решений играет важную роль. Он может способствовать успеху или неудаче организации. Прекрасные стратегия, новые технология, товар не приведут к успеху, если они будут заявлены на рынок не вовремя, а напротив, вызовут большие потери и даже банкротство.

Многофакторность выбора стратегии во многом предопределяет необходимость разработки нескольких стратегических альтернатив, из которых и осуществляется окончательный выбор.

Стратегические альтернативы — это набор различных частных стратегий, позволяющих достичь стратегических целей организации во всем их многообразии, в рамках выбранной базовой стратегии и ограниченных ресурсов. Каждая стратегическая альтернатива предоставляет организации разные возможности и характеризуется разными затратами и результатами.

Выделяют два направления развития стратегического менеджмента. Первое — регулярное стратегическое управление — представляет собой логическое развитие стратегического планирования и состоит из двух взаимодополняющих подсистем: анализа и планирования стратегии; реализации стратегии. Суть этого направления — в управлении стратегическими возможностями организации. Оно получило наибольшее распространение в силу того, что более глубоко и полно разработано.

Второе направление называют стратегическим управлением в реальном масштабе времени и связывают, как правило, с решением неожиданно возникающих стратегических задач. Оно развивается в тех отраслях, где изменения во внешнем окружении происходят с такой частотой и порой так непредсказуемы, что требуют немедленной адекватной реакции, и организации просто не остается времени на пересмотр своей стратегии. По существу, она вынуждена параллельно заниматься уточнением стратегии и решением возникших стратегических задач. Эта система стратегического управления предполагает четыре подхода к проблеме:

принудительный;

адаптивный;

кризисный;

управление сопротивлением;

• Метод принудительного проведения преобразований используется в условиях острого дефицита времени, когда требуется незамедлительная реакция,

и предусматривает применение силы дая преодоления сопротивления. Принудительное проведение преобразований — процесс дорогостоящий и нежелательный в социальном аспекте, но он дает преимущество во времени стратегического реагирования.

Трудности в использовании этого метода следующие:

отсутствие до начала перемен базы, которая обеспечила бы его осуществление; в результате процесс организационных преобразований может потерпеть крах еще до появления новой стратегии;

неспособность предвидеть источники и силу сопротивления; возникает замешательство, увеличиваются расходы, происходят отсрочки; в этом случае процесс преобразований обречен на провал;

неспособность устранить первопричину сопротивления;

преждевременные структурные перемены и в результате замедление темпов преобразований;

игнорирование указаний по внедрению изменений и, как итог, саботаж преобразований;

непонимание необходимости повышать компетентность и создавать новый управленческий потенциал; в таком случае преобразования приносят в жертву текущим производственным проблемам, снижается качество стратегических решений.

• Адаптивные изменения — это постепенные незначительные перемены, которые в течение длительного времени оказывают воздействие на традиционные критерии, структуру власти и компетентность управляющих. Этот процесс, на который не может воздействовать высшее руководство организации, социологи называют органической адаптацией. Она возникает как реакция на постоянные воздействия извне или на неудовлетворительные производственно-хозяйственные показатели организации, или, реже, проводится творческими силами внутри организации. Постепенная адаптация обычно осуществляется методом проб и ошибок.

Даже если преобразования осуществляются в течение длительного времени, в любой конкретный момент сопротивление, хоть и слабое, но все же будет, так как даже при незначительных отклонениях от исторически сложившихся направлений возникают организационные конфликты. Они разрешаются путем компромиссов, сделок и перемещений в руководстве организации.

Процесс адаптивных изменений медленный, но он имеет и положительные стороны — сопротивление в каждый конкретный момент незначительно. Этим приемом продолжают пользоваться, так как он дает возможность осуществлять изменения в условиях, когда у их сторонников нет административной власти.

Адаптивные преобразования должны подкрепляться соответствующей мотивацией. Для этого требуются, прежде всего изменения в настроении, образе мышления и расстановке сил. Затем следуют организационные изменения, необходимость повышать компетентность, наращивать управленческий потенциал. Стратегия реально может измениться лишь тогда, когда организация к этому готова и желает этого.

•Управление кризисной ситуацией применяют в тех случаях, когда изменение во внешней среде угрожает существованию организации, и она находится в жестком цейтноте.

В случае кризиса сопротивление уступает место поддержке и, хотя решения еще неочевидны, цейтнот нарастает. Первоочередная задача высшего руководства — не борьба с сопротивлением, а меры по предупреждению паники, быстрые и эффективные.

Однако по мере выхода из кризисного положения руководство должно предвидеть возобновление сопротивления, которым обычно сопровождаются первые признаки выхода из кризиса, и предупредить его.

•Управление сопротивлением. Это промежуточный подход, который может быть реализован в сроки, диктуемые развитием событий во внешней среде. Его можно применять, когда времени больше, чем необ-

ходимо для принудительных изменений, но меньше, чем необходимо для адаптивных.

Продолжительность процесса преобразований подгоняют под имеющееся время. С нарастанием срочности этот метод приближается к принудительному методу, с уменьшением — к адаптивному. Это свойство приобретается благодаря использованию поэтапного подхода: процесс планирования подразделяют на этапы, в конце каждого этапа происходит реализация определенной программы внедрения.

Преимущество метода управления сопротивлением состоит в том, что он подгоняет ответные меры организации к началу процессов во внешней среде и одновременно учитывает реальное распределение власти внутри нее. Недостаток состоит в том, что этот метод сложнее двух других. Более того, он требует постоянного внимания со стороны высшего руководства.

Сущность, задачи организации и функции управленческого контроля на предприятиях АПК.

Управленческий контроль — одна из основных функций менеджмента, участок управленческой деятельности, цель которой — количественная и качественная оценка труда и учет результатов работы организации. Главные инструменты реализации этой функции — наблюдение, проверка всех сторон деятельности, учет и анализ. В общей системе управления контроль выступает как элемент обратной связи. По его данным производится корректировка ранее принятых решений, планов, норм и нормативов. Эффективно поставленный контроль имеет стратегическую направленность, ориентируется на конечные результаты, осуществляется своевременно и достаточно прост. Последнее требование особенно важно в современных условиях, когда организация стремится строить работу на принципе доверия к людям, что приводит к необходимости и возможности существенного сокращения контрольных функций, выполняемых непосредственно менеджерами. В такой обстановке контроль становится менее жестким и более экономичным.

Существует несколько причин, обусловивших необходимость управленческого контроля. Основополагающая причина — необходимость наблю дать за тем, чем люди заняты, чтобы быть уверенными, что они знают, что и как им следует делать. Мелкие ошибки не кажутся значительными, но их совокупный эффект через некоторое время может сказаться на снижении потенциала организации.

Другая причина необходимости управленческого контроля — постоянные изменения, с которыми организации и их менеджеры сталкиваются. Динамичность внутреннего и внешнего окружения организации усиливает важность связи между планированием и контролем. Менеджеры разрабатывают планы и цели, достижение которых требует времени. В течение этого времени могут произойти многие изменения, как в самой организации, так и в ее окружении. Изменения могут потребовать корректировки планов и даже сделать некоторые цели организации несоответствующими обстановке. Хорошо организованный контроль помогает менеджерам предсказывать, наблюдать и приспосабливаться к изменяющимся условиям.

Третья важная причина необходимости управленческого контроля— возрастающая сложность организаций, занимающихся бизнесом, вследствие роста их размеров и масштабов производства. Когда организация маленькая, ее менеджеры близки ко всем осуществляемым видам деятельности. Но по мере возрастания производства менеджеры, ответственные за выполнение всех задач организации, не могут персонально наблюдать за каждым видом деятельности и меняющимися условиями или лично решать, какие изменения необходимы. Они нуждаются в формальной системе контроля.

Деятельность организации требует, чтобы контроль и планирование, тесно связанные между собой, были непрерывными. Сущность контроля заключается в трех основных элементах:

установление контролируемых стандартов деятельности;

измерение и анализ результатов деятельности, информация о которых получена с помощью контроля;

корректировка технологических, хозяйственных и иных процессов в соответствии со сделанными выводами и принятыми решениями.

Цели контроля будут достигнуты только в том случае, если он осуществляется в соответствии с определенными принципами.

Прежде всего контроль должен быть всеохватывающим, то есть удерживающим в поле зрения основные сферы деятельности организации — внешнюю ситуацию и внутренние процессы. Это не значит, что он должен быть тотальным, мелочным, фиксировать любые события. Нужен разумный, научно обоснованный подход, позволяющий получать достаточно полную и объективную картину ситуации. Такой контроль не может осуществлять одно лицо или небольшая группа лиц. К его осуществлению нужно привлекать весь персонал организации или его значительную часть, потому что лучший вид контроля — это самоконтроль заинтересованных в результатах своего труда исполнителей. Поэтому нужно максимально расширять полномочия людей в процессе выполнения их обязанностей и проверять лишь результаты.

Система контроля должна иметь четкую стратегическую направленность, заданную приоритетами развития организации. Второстепенные сферы деятельности часто тщательно проверять нецелесообразно, а иногда и вовсе не имеет смысла, так как на это будет отвлекаться много сил и средств.

Контроль осуществляется не ради выявления проблем, а для их успешного решения и достижения конкретных результатов. Поэтому информация, ненужная для корректировки деятельности, бесполезна, собирать ее не стоит. В то же время необходимо точно знать степень отклонения основных процессов от научно обоснованных стандартов; чтобы иметь возможность провести точный анализ причин и последствий, найти правильные решения.

В то же время главная цель контроля — не исправление, а предотвращение ошибок, что значительно дешевле, поэтому он представляет собой неотъемлемый элемент планирования на всех стадиях.

Без надежной системы контроля ни одна организация не может успешно функционировать. Задачи контроля следующие:

обнаружить во внешней или внутренней среде организации факторы, которые могут оказать существенное влияние на ее функционирование и развитие, своевременно на них отреагировать;

вскрыть неизбежные в деятельности любой организации нарушения, изъяны, ошибки и оперативно принять меры к их устранению;

• служить основой для оценки работы организации и ее персонала за определенный период, эффективности и надежности системыуправления ею.

Итак, контроль позволяет избежать неудовлетворительных результатов деятельности и создает необходимые предпосылки для стимулирования персонала.

Эффективный контроль должен увязываться с планированием и изменениями в структуре организации и системе управления, поэтому важный его принцип - гибкость, иначе он будет запаздывать и окажется бесполезным.

Контроль должен быть экономичным, чтобы выгоды, приносимые им, превышали затраты на его проведение. Поэтому необходимо сократить до минимума все связанные с контролем издержки на технические средства, сбор, переработку и хранение информации. Отсутствие эффекта от контроля свидетельствует о том, что не удается повысить степень владения руководством организации реальной ситуацией.

Эффективный контроль требует нацеленности на конкретные процессы, результаты и людей с учетом их личных качеств, должностного положения, связей в коллективе. Ориентация на человеческий фактор предполагает не только объективность контроля, но и его доброжелательность, исключение какой бы то ни было слежки, что существенно ухудшает морально-психологический климат. Все это возможно в условиях максимальной открытости, гласности. Чрезмерного контроля следует избегать. Однако продолжи-

тельное отсутствие его - также неблагоприятный фактор, свидетельствующий о безразличном отношении руководства к людям и делам организации, что неминуемо вызывает соответствующую обратную реакцию. Можно выделить следующие функции контроля:

диагностическая — ведущая функция: кто бы ни был проверяющим, какие бы задачи ни ставились, в любом случае сначала нужно четко представить себе подлинное состояние дел, то есть поставить диагноз;

обратной связи — информация, поступающая руководителю о ходе решения задач, дает возможность оказывать влияние на процесс;

ориентирующая — проявляется в том, что те вопросы, которые чаще контролирует начальник, приобретают особое значение в сознании исполнителей, направляют их усилия в первую очередь на объект повышенного внимания руководителя;

стимулирующая — близка к ориентирующей, но если ориентирующая функция направлена на конкретные работы, то стимулирующая — на выполнение и вовлечение в процесс труда неиспользованных резервов, и в первую очередь человеческих;

корректирующая — связана с уточнениями, которые вносят в решения на основе материалов контроля; со сложной психологической ситуацией — руководитель полагает, что он проверяет работу подчиненного, на самом деле подчиненный уже проверил на практике эффективность решения руководителя, то есть контроль, можно сказать, состоялся, причем по самому надежному критерию — соответствию решения практике;

педагогическая — контроль, если он построен умело, побуждает исполнителей к добросовестному труду.

Руководитель, для которого контроль наряду с планированием — главная служебная обязанность, должен проявлять при его проведении заботу о деле и людях, поощрять за позитивные результаты. Это стимулирует рост производительности труда сотрудников, их стремление к самосовершенствованию. Возложение на то или иное должностное лицо функций контроля

требует учета не только его формального положения в служебной иерархии, но и личных качеств, склонностей, отношения к нему коллег и подчиненных. Основные объекты контроля в организации — важнейшие характеристики производственного, технического, кадрового потенциала, ее финансового состояния; промежуточные и конечные результаты выполнения плановых заданий; показатели расходования ресурсов, экономической эффективности.