3.1. Механизмы планирования

Распределение корпоративных заказов. Рассмотрим корпорацию, в которую входят n предприятий (Пр). Простейшая структура корпорации приведена на рисунке 3.1.

Органом управления корпорации является корпоративный центр (КЦ). В его функции входит установление корпоративных механизмов, разработка стратегии развития корпорации, распределение корпоративных заказов, распределение корпоративных финансов и т.д.

Рассмотрим задачу

планирования – распределения корпоративных

заказов. Пусть корпорация получила

заказ на производство продукции в

количестве R

единиц по

договорной цене С.

Продукция может производиться на каждом

предприятии (такое объединение предприятий

называется горизонтальной

интеграцией).

Задача планирования заключается в

распределении заказа между предприятиями,

так чтобы прибыль корпорации была

максимальной. Обозначим xi

– величину

заказа, полученную i-ым

предприятием,

![]() – функция

производственных издержек zi.

Для исследования свойств механизмов

управления во многих случаях конкретный

вид функции производственных

издержек не имеет большого значения.

Поэтому возьмем ее в простейшем виде

(см. также модель в разделе 5.4):

– функция

производственных издержек zi.

Для исследования свойств механизмов

управления во многих случаях конкретный

вид функции производственных

издержек не имеет большого значения.

Поэтому возьмем ее в простейшем виде

(см. также модель в разделе 5.4):

![]() . (3.1)

. (3.1)

где ri - параметр, определяющий эффективность производства i-го предприятия. Эта функция удовлетворяет требованиям, обычно предъявляемым к функциям производственных издержек (возрастающая, выпуклая функция объемов производства). Прибыль (выигрыш, значение целевой функции) i-го предприятия составит:

![]() , (3.2)

, (3.2)

а суммарная прибыль корпорации:

![]() , (3.3)

, (3.3)

поскольку

![]() . (3.4)

. (3.4)

Так как договорная цена C и величина заказа R заданы, то задача максимизации прибыли корпорации сводится к задаче минимизации суммарных издержек:

![]() (3.5)

(3.5)

при ограничении (3.4).

Оптимальное решение этой задачи:

![]() (3.6)

(3.6)

где

![]() .

То есть, заказ нужно распределять прямо

пропорционально

коэффициентам эффективности производства.

.

То есть, заказ нужно распределять прямо

пропорционально

коэффициентам эффективности производства.

Проблема, однако, в том, что КЦ не знает точных значений {ri}, а знает только область [d;D] возможных значений. Необходимо устранить эту неопределенность. Простейший способ - это запросить информацию о коэффициентах эффективности у предприятий (предполагаем, что предприятия знают точные оценки своих коэффициентов эффективности). Такой способ получения информации называется встречным. Обозначим оценку коэффициента ri, сообщаемую i-ым предприятием в КЦ через si. Эта оценка используется в законе планирования (3.6), то есть:

![]()

![]() (3.7)

(3.7)

где

![]() .

Возникает вопрос, какую оценкуsi

сообщает каждое предприятие, максимизируя

собственную прибыль:

.

Возникает вопрос, какую оценкуsi

сообщает каждое предприятие, максимизируя

собственную прибыль:

![]() . (3.8)

. (3.8)

Определим план Vi , обеспечивающий максимальную прибыль предприятия (его легко найти, дифференцируя выражение (3.2)):

![]() . (3.9)

. (3.9)

Пусть

![]() ,

то есть сумма

выгодных планов превышает величину

заказа R.

Если каждое

предприятие сообщает истинную оценку

si

= ri

, то:

,

то есть сумма

выгодных планов превышает величину

заказа R.

Если каждое

предприятие сообщает истинную оценку

si

= ri

, то:

![]() ,

,

то есть каждое предприятие получает план меньше оптимального.

Естественно, что в этом случае возникает тенденция завышения сообщаемых оценок. Если CH>>R, то в ситуации равновесия Нэша каждое предприятие сообщает максимальную оценку si=D, что приводит к: xi=R/n, то есть заказ делится поровну между всеми предприятиями. Прибыль корпорации при этом равна:

![]()

и может быть существенно меньше, чем прибыль Фmax при оптимальном плане.

Пример 3.1. Пусть n=2, r1=3, r2=7, d=3, D=7, R=100, C=20. Ищем оптимальный план и прибыль: x10=30, x2 0=70, Фmax = 1500.

В

ситуации равновесия Нэша: s1*=s2*=7,

x1=x2=50.

Прибыль корпорации:

![]() ,

то есть потери составили примерно 7 %.

,

то есть потери составили примерно 7 %.![]()

Как повысить

эффективность планирования? Введем

внутреннюю

(корпоративную, трансфертную) цену

продукции. Это

цена, по которой

КЦ как бы покупает продукцию у предприятий.

Обозначим ее

через

![]() .

Внутренняя

прибыль предприятия, равная

.

Внутренняя

прибыль предприятия, равная

![]() , (3.10)

, (3.10)

достигает максимума при плане

![]() . (3.11)

. (3.11)

Выберем

![]() ,

так чтобы сумма выгодных (при цене

,

так чтобы сумма выгодных (при цене

![]() )

планов равнялась величине заказа, то

есть, из условия

)

планов равнялась величине заказа, то

есть, из условия

![]() найдем

найдем

![]() .

.

Поскольку величина H корпоративному центру не известна, то возьмем вместо H сумму оценок S, то есть примем:

![]() (3.12)

(3.12)

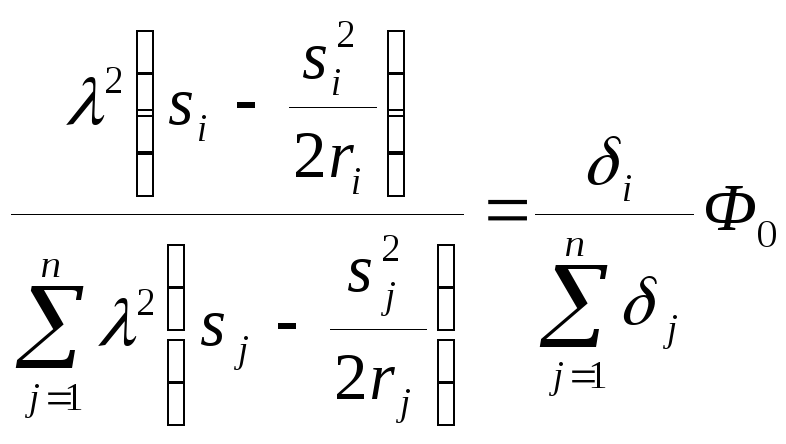

Заметим, что внутренняя прибыль это не реальные деньги, а некоторый управленческий показатель. Поэтому реально полученную прибыль будем распределять прямо пропорционально внутренним прибылям:

, (3.13)

, (3.13)

где Ф0 – реальная прибыль корпорации. Выражения (3.11)-(3.13) определяют новый механизм планирования, который отличается от прежнего введением внутренней цены и распределением реальной прибыли прямо пропорционально внутренним прибылям.

Для оценки эффективности этого механизма подставим (3.11) и (3.12) в (3.10), а затем в (3.13):

, (3.14)

, (3.14)

где

.

.

Заметим,

что (3.14) является возрастающей функцией

![]() .

Поэтому

максимум fi

достигается

при максимуме

.

Поэтому

максимум fi

достигается

при максимуме

![]() .

Максимум

.

Максимум![]() достигается

при si=ri,

то есть при сообщении каждым предприятием

достоверной

оценки коэффициента эффективности.

Таким образом, рассмотренный механизм

является механизмом открытого управления

(см. лекцию

5), то есть механизмом, в котором всем

агентам выгодно сообщать достоверную

информацию. Единственным недостатком

механизма является перераспределение

прибыли, которое может

вызвать недовольство предприятий, у

которых часть прибыли передают

другим предприятиям. Однако в случае

рассматриваемых функций производственных

издержек никакого перераспределения

прибыли не происходит. Действительно

прибыль, полученная i-ым

предприятием, равна

достигается

при si=ri,

то есть при сообщении каждым предприятием

достоверной

оценки коэффициента эффективности.

Таким образом, рассмотренный механизм

является механизмом открытого управления

(см. лекцию

5), то есть механизмом, в котором всем

агентам выгодно сообщать достоверную

информацию. Единственным недостатком

механизма является перераспределение

прибыли, которое может

вызвать недовольство предприятий, у

которых часть прибыли передают

другим предприятиям. Однако в случае

рассматриваемых функций производственных

издержек никакого перераспределения

прибыли не происходит. Действительно

прибыль, полученная i-ым

предприятием, равна

![]() .

Прибыль, полученная после перераспределения,

составит:

.

Прибыль, полученная после перераспределения,

составит:

.

.

то есть, это – та же самая величина.

Подведем итоги. Предложенный механизм планирования имеет три замечательных свойства:

каждое предприятие сообщает достоверную информацию о функции производственных издержек. Другими словами, сообщение достоверной информации является доминантной стратегией каждого предприятия;

корпоративный центр определяет оптимальные планы распределения заказа;

перераспределение прибыли отсутствует.