10.2. ОПРЕДЕЛЕНИЕ ДОХОДНОСТИ АКЦИИ

Принимая решение купить акцию на определенный период, инвестору необходимо оценить возможную доходность его операции. После завершения операции следует определить ее фактическую доходность. До- ходность операции с акцией, которая занимает не- сколько лет, можно ориентировочно определить по формуле:

|

Ps Pb / n |

|

|

|

r |

div |

, |

||

Ps Pb / 2 |

||||

|

|

|||

где: r – доходность от операции с акцией; Ps – цена продажи акции;

Pb – цена покупки акции;

div – средний дивиденд за n лет (он определяется как среднее арифметическое);

n – число лет от покупки до продажи акции.

Пример

Инвестор купил акцию за 200 руб. и продал через три года за 300 руб.; за первый год ему выплатили дивиденд в размере 10 руб., за второй – 15 руб., за третий – 20 руб. Определить до- ходность операции вкладчика.

Решение Средний дивиденд за три года равен:

div 10 15 20 15 руб. 3

Доходность операции составила:

r 300 200 / 3 15 0,1933 или 19,33% 300 200 / 2

Если покупка и продажа акции происходят в рамках года, то доходность операции можно определить по формуле:

344

r Ps Pb div 365 , Pb t

где t – число дней с момента покупки до продажи ак- ции.

Если за прошедший период дивиденд на акцию не выплачивался, он исключается из формулы.

Вопросы для самоконтроля

1.Номинал облигации, до погашения которой ос- тается 5 лет, равен 1000 руб., купон 20%, выплачивается один раз в год. Определите цену облигации, чтобы она обеспечила покупателю доходность до погашения в размере 30% годовых. (Ответ: 512,89 руб.)

2.Номинал бескупонной облигации, до погашения которой остается 6 лет, равен 1000 руб. Определите цену облигации, чтобы она обеспечила покупателю доходность до погашения в размере 30% годовых. (От-

вет: 207,18 руб.)

3.Определите цену ГКО, чтобы она обеспечила покупателю доходность до погашения в размере 30% годовых. До погашения ГКО остается 60 дней.

(Ответ: 95, 30%)

4.Определите доходность ГКО, если ее цена равна 90% и до погашения остается 120 дней. (Ответ: 30,75%)

5.Определите текущую доходность купонной об- лигации, если купон равен 100 руб., цена – 950 руб. (Ответ: 10,53%)

6.Номинал бескупонной облигации равен 1000 руб., цена – 800 руб., до погашения остается три года. Определите доходность до погашения облигации. (От-

вет: 7,72%)

7.До погашения бескупонной облигации 6 лет, до- ходность до погашения составляет 20%. Определите модифицированную дюрацию облигации.

(Ответ: 5 лет)

345

8.Номинал купонной облигации 1000 руб., купон- ная ставка – 10% и выплачивается один раз в год. До погашения облигации три года. На рынке ее цена равна номиналу. Определите: а) дюрацию Макоэля; в) моди- фицированную дюрацию; с) на какую сумму упадет цена облигации при росте ее доходности до погашения на 0,02%.

(Ответ: а) 2,74 года; в) 2,49 года; с) 0,5 руб.)

9.Инвестор покупает облигацию за 950 руб., ее но- минал равен 1000 руб., купон – 10%, до погашения ос- тается четыре года. Он полагает, что за этот период сможет инвестировать купоны под 12%. Определите: а) общую сумму средств, которые вкладчик получит по облигации, если продержит ее до момента погашения; б) реализованный процент за указанный период. (От-

вет: а) 1477,93 руб.; б) 11,68%)

10.На акцию выплачен дивиденд в размере 100 руб. Среднегодовой темп прироста дивиденда равен 3%. Определите размер дивиденда, который можно ожи- дать через три года. (Ответ: 112,55 руб.)

11.На акцию был выплачен дивиденд в размере 100 руб. Темп прироста дивиденд равен 5%. Доходность, соответствующая риску инвестирования финансовых ресурсов в данную акцию, равна 35%. Определить цену акции.

(Ответ: 350 руб.)

12.Инвестор планирует купить акции роста. Он полагает, что первый дивиденд будет выплачен через пять лет и составит 100 руб. Темп прироста прибыли компании 5%. Доходность, соответствующая риску ин- вестирования финансовых ресурсов в данную компа- нию, равна 30%. Определите стоимость акции. (Ответ: 140,05 руб.)

13.Инвестор купил акцию за 500 руб. и через 100 дней продал за 600 руб. За этот период на акцию был

346

выплачен дивиденд в размере 50 руб. Определите до- ходность операции инвестора? (Ответ: 109,5%)

10.3. РИСК АКЦИИ

В финансовой теории и практике в качестве меры риска финансового актива принимаются такие показа- тели, как стандартное отклонение и дисперсия его до- ходности. В качестве синонима понятия «стандартное отклонение» используют также термин «волатиль-

ность». Стандартное отклонение и дисперсия доходности ак- ции говорят о степени возможного разброса фактической доход- ности акции вокруг ее средней доходности.

Пусть имеются значения доходности акции за n лет. За первый год она составила величину r1 , за вто-

рой − r2 и т. д., за n-ый год – rn. Проведем расчеты в

несколько шагов.

ШАГ 1. Определяем среднее значение доходности акции за n лет. Это просто средняя арифметическая значений ее доходности за этот период:

r r1 r2 r3 ... rn n

Если использовать знак для компактной фор- мы записи суммирования, формула примет вид:

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

ri |

|

|

r |

|

i 1 |

, |

|||

|

n |

||||||

|

|

|

|

|

|

|

|

где: |

|

|

– средняя доходность акции; |

||||

r |

|||||||

n – |

количество лет, за которые наблюдались зна- |

||||||

|

|

|

|

|

|

|

n |

чения |

|

доходности; знак суммы ri показывает, что |

|||||

i 1

осуществляется суммирование всех значений показате- ля r с коэффициентами от величины i до n .

347

ШАГ 2. Определяем для каждого года отклонение фактического значения доходности от ее средней ве-

личины и возводим полученные данные в квадрат. Для |

|||||||

первого |

года получаем: r1 |

|

2 , для второго года – |

||||

r |

|||||||

r2 |

|

2 |

и т. д., для n гогода rn |

|

2 . |

||

r |

r |

||||||

ШАГ 3. Суммируем квадраты отклонений:

r1 r 2 r2 r 2 ... rn r 2 n ri r 2

i 1

ШАГ 4. Делим полученную сумму на количество лет:

n ri r 2

2 i 1

n

Величина 2 является дисперсией доходности ак- ции в расчете на год. Как уже отмечалось, дисперсия является показателем рассеяния фактических значений доходности акции вокруг ее средней величины. Раз- мерность дисперсии представляет собой квадрат до- ходности акции. Если в формуле мы учитываем доход- ность в процентах, то размерность дисперсии – это процент в квадрате. Показателем такой размерности не всегда удобно пользоваться, поскольку сама доходность акции измеряется в процентах. Поэтому из дисперсии извлекают квадратный корень и получают стандартное отклонение доходности:

2 ,

2 ,

где – стандартное отклонение доходности акции. Стандартное отклонение измеряется уже в процентах, то есть в тех же единицах, что и доходность.

Если предположить, что при расчете дисперсии и стандартного отклонения мы учли все существующие значения доходности, то есть всю генеральную сово-

348

купность случайной переменной, то полученная по

|

|

n |

|

|||

|

|

ri |

|

2 |

|

|

|

|

r |

|

|||

формуле 2 |

|

i 1 |

дисперсия называется гене- |

|||

n |

||||||

|

|

|

||||

ральной дисперсией, а стандартное отклонение – соответ-

ственно генеральным стандартным отклонением. Однако на практике невозможно учесть все фактические зна- чения доходности акции. Поэтому оценку данных по- казателей проводят на основе только части этих значе- ний, то есть на основе некоторой выборки данных. Тогда в результате расчета получают так называемую вы-

борочную дисперсию.

Если в качестве оценки генеральной дисперсии принять выборочную дисперсию, то она будет приво- дить к систематическим ошибкам, занижая значение генеральной дисперсии. Это происходит потому, что при расчете отклонения его считают не от истинного среднего значения переменной, а от выборочного. Вы- борочное же среднее непосредственно находится в центре выборки и поэтому отклонения от него выбо- рочных данных в среднем меньше, чем от действитель- ного среднего значения переменной в генеральной со- вокупности. Чтобы скорректировать данную погрешность, переходят к так называемой исправленной дисперсии. Она определяется по следующей формуле:

n ri r 2

2 i 1

n 1

Формулы определения дисперсий отличаются толь- ко знаменателем. Данная корректировка осуществляет- ся для того, чтобы получить несмещенную оценку

349

генеральной дисперсии3. Корректировка является су- щественной, если оценку дисперсии проводят на осно- ве небольшого количества данных. При большом объ- еме выборки различие в расчетах бывает незначительным. На практике пользуются исправлен- ной дисперсией, если количество наблюдений меньше 30. Соответственно, исправленное стандартное откло- нение определяется по формуле:

n ri r 2

|

i 1 |

|

|

|

n 1 |

Пример

Определить стандартное отклонение доходности акции, ес- ли ее доходность за первый год составила 30%, второй – 35%, третий – 32%, четвертый – 29%, пятый – 34%.

Решение Осуществим расчеты по шагам.

ШАГ 1. Определяем среднюю доходность акции:

r 30 35 32 29 34 32% . 5

ШАГ 2. Определяем квадраты отклонений факти- ческих результатов за каждый год от средней доходно- сти:

30 32 2 4, 35 32 2 9, 32 32 2 0, 29 32 2 9, 34 32 2 4

ШАГ 3. Суммируем квадраты отклонений, делим сумму на количество лет минус единица и получаем исправленную дисперсию.

3 Несмещенной называют статистическую оценку некоторого па- раметра случайной величины, математическое ожидание которого равно оцениваемому параметру при любом объеме выборки.

350

2 4 9 0 9 4 6,5 4

ШАГ 4. Определяем исправленное стандартное от- клонение доходности акции:

6,5 2,55%

Рассматривая технику определения стандартного отклонения и цифровой пример, мы оперировали вре- менным периодом, равным году. На практике возникает задача определения стандартного отклонения для дру- гих временных периодов.

Если имеется значение стандартного отклонения за год, то для определения его за один день надо стан- дартное отклонение в расчете на год разделить на ко- рень квадратный из количества дней в году, а именно:

1  365 ,

365 ,

где: 1 – стандартное отклонение в расчете на один

день; – стандартное отклонение в расчете на год.

Так, стандартное отклонение доходности акции за один день в приведенном выше примере равно:

2,55365 0,133%

Следует, однако, иметь в виду, что торговля ценны- ми бумагами происходит не 365 дней в году. В году примерно 252 торговых дней, в течение которых и происходит изменение доходности акции. Поэтому для расчета стандартного отклонения за один день целесо- образно использовать 252 дня. Тогда стандартное от- клонение за день в примере составит:

2,55252 0,161%

351

Если мы определяем стандартное отклонение за не- который период на основе годичного стандартного от- клонения, то в общем виде формула имеет следующий вид:

t  252t ,

252t ,

где: t – стандартное отклонение за период t ;

t – период времени, для которого определяется стандартное отклонение;

– стандартное отклонение за год.

Пусть в нашем примере требуется определить стан- дартное отклонение доходности акции за 50 дней. В соответствии с формулой оно составит:

50 2,55 25250 1,136%

25250 1,136%

Если известно стандартное отклонение за один день, то определить его в расчете на год можно по формуле:

1  252

252

Соответственно стандартное отклонение за любой другой период времени t определяется по формуле:

t 1  t ,

t ,

где t – количество дней в периоде, за который рас- считывается стандартное отклонение.

Получить стандартное отклонение за год на основе его значения за некоторый период t можно с помо- щью формулы

t |

252 |

|

t |

||

|

Если стандартное отклонение за 50 дней составляет 1,136%, то в расчете на год оно равно:

352

1,136 |

252 |

2,55% |

|

50 |

|

На практике волатильность определяется на основе данных о ежедневной доходности акции. Доходность акции за один день определяется по формуле:

rti Sti Sti S1 ti 1 ,

где: rti – доходность акции за i день;

Sti – цена акции при закрытии i дня;

Sti 1 – цена акции при закрытии i 1дня.

Например, берут цену акции при закрытии вчера St0 и цену акции при закрытии сегодня St1 . Доходность

акции за первый день равна:

rt St1 St0

1 |

St0 |

|

Показатель rt1 является первым статистическим на-

блюдением. Далее берут цену акции при закрытии для дня t2 и определяют аналогичным образом доходность

акции за второй день и т.д. На основе полученных дан- ных о ежедневной доходности по формуле

|

|

n |

|

|

|

|

|

ri |

|

2 |

|

|

|

r |

|||

i 1 |

|

определяют волатильность в расчете |

|||

|

|

|

|

||

|

|

n 1 |

|

|

|

на один день. |

Затем по формуле 1 252 опреде- |

||||

ляют волатильность в расчете на год.

Удобство расчета стандартного отклонения на основе ежедневных данных состоит в том, что можно восполь- зоваться большим количеством наблюдений. В то же время, при определении волатильности на год на основе значения волатильности за день можно допустить

353

существенную погрешность. Она будет особенно вели- ка, если стандартное отклонение актива следует про- цессу «возвращение к среднему значению». Это означа- ет, что волатильность актива в долгосрочной перспективе испытывает колебания вокруг некоторого среднего значения, а не возрастает бесконечно про-

порционально величине  t , как это следует из фор-

t , как это следует из фор-

мулы t 1  t .

t .

На практике приемлемый результат получается, ес- ли рассчитывать стандартное отклонение для более длительных периодов на основе более коротких, ис- пользуя период времени до 10 дней. Так, определив волатильность в расчете на день, можно определить ее для периода в 10 дней, умножив полученную цифру на

значение  10 .

10 .

Когда инвестора интересует волатильность за более длительные периоды, можно взять прошлые статисти- ческие данные с требуемым интервалом. Например, инвестор определяет волатильность для одного месяца. Тогда необходимо взять наблюдения за предыдущие периоды времени по 30 дней. Причем, чтобы исклю- чить автокорреляцию4, следует использовать непересе- кающиеся временные периоды. Неудобство такого подхода при расчете волатильности для больших пе- риодов состоит в том, что приходится использовать наблюдения за несколько предыдущих лет.

Доходность акции является случайной величиной и поэтому может принимать различные значения. Если значения переменной изменяются во времени неопре- деленным образом, то говорят, что она следует стохас-

4 Автокорреляция – это термин, который говорит о том, что вели- чина переменной в следующий момент зависит от ее значения в предыдущий момент.

354

тическому, то есть вероятностному процессу. Значения переменной могут изменяться дискретно или непре- рывно. В первом случае величина переменной изменя- ется только на определенную (дискретную) величину, во втором – может принимать любые значения в рам- ках некоторого диапазона.

Значения одной переменной могут изменяться только в определенные моменты времени, другой – в любое время. Поэтому выделяют соответственно дис- кретный и непрерывный стохастические процессы.

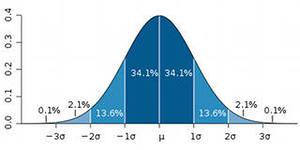

Доходность акции подчиняется нормальному рас- пределению. Нормальное распределение возникает в том случае, когда на случайную величину оказывает влияние множество факторов, каждый их которых не имеет определяющего значения. График кривой нор- мального распределения (график плотности вероятно- сти) случайной величины приведен на рис. 26.

Рис. 26. График кривой нормального распределения По оси абсцисс представлена область возможных значений случайной

величины Х , по оси ординат – плотность распределения вероятно- стей случайной величины Х . Плотность распределения f (x) явля-

ется одной из форм закона распределения случайной величины, но су- ществует только для непрерывных случайных величин.

График кривой нормального распределения сим- метричен относительно среднего значения случайной

355

величины, которое называют еще математическим ожиданием случайной величины. Сама случайная ве- личина может принимать любые отрицательные и по- ложительные значения. Правая и левая ветви графика асимптотически приближаются к оси абсцисс. Вся площадь, ограниченная кривой распределения и осью абсцисс, равна единице. Если нас интересует вероят- ность попадания случайной величины на какой-либо интервал оси абсцисс, то она будет равна площади фи- гуры, ограниченной сверху кривой распределения, сни- зу – осью абсцисс, по бокам – перпендикулярами, про- ходящими через концы интервала.

Нормальное распределение полностью определяется двумя характеристиками случайной величины – ее мате- матическим ожиданием и стандартным отклонением.

Стандартное отклонение характеризует степень рас- сеяния возможных значений случайной величины во- круг ее среднего значения. Кроме этого, оно говорит о вероятности того, что значение случайной переменной окажется в некотором интервале. Для нормально рас- пределенной случайной величины полезно запомнить так называемое «правило трех сигм». Оно говорит о том, что вероятность получить значение случайной переменной в диапазоне одного стандартного откло- нения от ее средней величины равно 68,3%, в диапазо- не двух стандартных отклонений – 95,4%, трех стан- дартных отклонений – 99,7%. Остается еще 0,3% вероятности того, что случайная величина примет лю- бое другое значение, выходящее за рамки отмеченных границ.

Проиллюстрируем данное правило на основе при- мера по расчету волатильности, который был приведен выше. Среднее значение или математическое ожидание доходности акции равнялось 32%, а стандартное от- клонение доходности в расчете на год – 2,55%.

356

Согласно «правилу трех сигм», инвестор вправе ожидать, что:

с вероятностью 68,3% доходность акции через год

будет располагаться в интервале от 32% 2,55% ,

то есть от 29,45% до 34,55%;

с вероятностью 95,4% этот интервал составит

32% 2 2,55% , то есть от 26,9% до 37,1%.;

с вероятностью 99,7% интервал возможной доход-

ности будет равен 32% 3 2,55% или от 24,35%

до 39,65%. Остаются еще 0,3% вероятности того, что акция принесет как гораздо более высокую, так и низкую доходность.

Стандартное отклонение является мерой риска из- менения доходности акции. Зная данную величину, инвестор может выбирать между более или менее рис- кованными бумагами. Например, имеются две акции A и B. Их средняя доходность одинакова и равна 30%, так как это просто средняя арифметическая их доходно- стей за определенный период времени. При этом стан- дартное отклонение в расчете на год акции A равно 10%, акции B – 15%. Из этого следует, что акция B рискованнее акции A. Исходя из правила трех сигм, инвестор с вероятностью 68,3% вправе ожидать полу- чения через год по бумаге A доходности в диапазоне от 20% до 40%, а по бумаге B – в диапазоне от 15% до 45%. По этой причине более консервативный вкладчик выберет бумагу A, а более склонный к риску – бумагу B.

10.4. НОВЫЕ МОДЕЛИ ОЦЕНКИ РИСКА

(ARCH, GARCH, EWMA)

В рамках традиционного подхода к определению риска акции значение ее дисперсии рассматривается во времени как неизменная величина. Данное свойство дисперсии называют гомоскедастичностью. Однако об-

357

щепризнанно, что ее величина подвержена изменениям. Свойство непостоянства дисперсии именуют термином гетероскедастичность.

Замечено: на финансовом рынке периоды низкой волатильности сменяются ее высокими периодами. В рамках каждого из этих периодов возникает эффект кла- стерности. Он говорит о том, что если сейчас на рынке наблюдается низкая волатильность, то наиболее веро- ятно, что она сохранится и в следующий момент. За высоким показателем волатильности, скорее всего, по- следует также высокое значение волатильности. Эф- фект кластерности был впервые обнаружен в 1963 г. Манделбротом.

Таким образом, если на рынке появилась информа- ция, которая вызвала рост или падение волатильности, то она будет сказываться на ней еще в течение некото- рого времени. Такое положение вещей говорит о том, что последние данные о динамике доходности актива имеют большее значение для прогнозирования теку- щего уровня дисперсии, чем более ранние. Поэтому при прогнозировании дисперсии последние статисти- ческие данные следует учитывать с большим удельным весом, чем более ранние.

10.4.1. Авторегрессионная условная гетероскедастичность (ARCH)

n ri r 2

При расчете дисперсии формула 2 i 1

n 1

обладает тем недостатком, что в ней не находит отра- жения временной порядок наблюдений, поскольку все они одинаковые удельные веса. Несколько трансфор- мируем данную формулу. Во-первых, в знаменателе вместо величины (n-1) возьмем n . Такое изменение не искажает существенно оценку дисперсии. Во-вторых,

358

придадим вес i |

каждому из наблюдений квадратов |

||||||||||||||||||||||||||

отклонений доходности. Тогда формула примет вид: |

|||||||||||||||||||||||||||

|

2 1 r1 |

|

2 |

2 r2 |

|

2 ... n rn |

|

2 |

|

||||||||||||||||||

|

r |

r |

r |

, |

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|||||||||

|

Разделим все слагаемые на значение n : |

|

|

||||||||||||||||||||||||

2 |

1 |

r1 |

|

|

|

2 |

|

2 |

r2 |

|

2 ... |

n |

rn |

|

2 |

|

или |

||||||||||

r |

r |

r |

|

||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||

|

n |

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

n |

|

, |

||||||

2 |

1 |

r1 |

|

|

2 |

2 r2 |

|

2 ... n rn |

|

2 |

|

|

|||||||||||||||

r |

r |

r |

|

|

|||||||||||||||||||||||

где i ni – удельный вес каждого наблюдения квад-

рата отклонения доходности; общая сумма удельных весов равна единице.

За день доходность акции, как правило, изменяется не сильно. Поэтому ее средняя доходность мало отли- чается от нуля. Кроме того, дисперсия за день сущест- венно больше величины средней доходности. В итоге

среднюю доходность r можно считать равной нулю5. Тогда формула примет вид:

2 |

r 2 |

|

r 2 |

... |

r 2 |

или |

|

|

1 1 |

|

|

2 2 |

|

n n |

|

|

n |

|

|

|

|

|

|

2 |

i ri |

2 |

|

|

|

|

|

i 1

Можно предположить, что существует долгосроч- ная оценка дисперсии, и включить ее оценку в послед- нюю формулу. Получим:

n

2 gv i ri 2 ,

i 1

5 Такая корректировка ведет к некоторому смещению в сторону увеличения дисперсии, однако оно незначительно.

359

где: v – оценка долгосрочной дисперсии; g – ее удельный вес.

Обозначим gv через переменную w . Тогда

n

2 gv i ri 2 примет вид:

i 1

n

2 w i ri 2

i 1

Допустим, что мы рассчитываем дисперсию для дня n на основе данных p предшествующих дней, то есть

|

|

|

n |

|

p периодов, тогда формула |

2 |

w i ri |

2 примет |

|

следующий вид: |

|

|

i 1 |

|

|

|

|

|

|

p |

|

|

|

|

n 2 w i rn i |

2 , |

|

|

|

i 1

где n 2 – оценка дисперсии для n го дня. Приведенная формула представляет собой модель

ARCH p , название которой переводится как авторег-

рессионная условная гетероскедастичность. Она была разра-

ботана Р. Инглом в 1982 г. для отражения изменчивого характера дисперсии во времени. Как уже было отме- чено, модель оценивает дисперсию для n го дня на основе p наблюдений. Более ранним наблюдениям

придаются меньшие удельные веса.

p

В формуле n 2 w i rn i 2 значения rn i 2 мож-

i 1

но рассматривать как дисперсии доходности акции за каждый день наблюдений. Поэтому в рамках модели

ARCH p оценка дисперсии для следующего дня

(дня n) представляет собой сумму долгосрочной диспер- сии и дисперсий за последние p дней, взятых с соот-

ветствующими удельными весами, которые уменьша-

360

ются по мере удаления наблюдений от текущего дня. Поскольку в модель включено значение долгосрочной дисперсии, то она учитывает процесс «mean reversion» (возвращение к среднему значению).

10.4.2. Обобщенная авторегрессионная условная гетероскедастичность (GARCH)

Развитием модели ARCH является модель

GARCH −обобщенная авторегрессионная условная гетероскеда-

стичность. Она была предложена в 1986 г. Т. Борресле- вом. В дальнейшем в модель были внесены различные модификации. Первоначальная модель – это

GARCH 1,1 . Цифры в скобках говорят о том, что

прогноз дисперсии дается на основе последнего на- блюдения доходности актива и последней оценки дис- персии. Модель может строиться и на большем числе наблюдений. Тогда в общем виде ее название запишут

как GARCH p, q . В этом случае в модели использует- ся p последних значений доходности актива и q по-

следних оценок дисперсии. Наиболее популярной ос- |

|||||||

тается |

|

модель |

GARCH |

1,1 , |

представленная |

||

формулой: |

|

|

|

|

|||

|

2 |

|

gv r |

2 |

2 , |

|

|

|

n |

|

n 1 |

|

n 1 |

|

|

где: n |

2 – оценка дисперсии для n го дня, которая |

||||||

дается в конце дня n 1; |

|

|

|

||||

n 1 |

2 – оценка |

дисперсии |

доходности актива для |

||||

n 1 |

годня; |

|

|

|

|

||

rn 1 |

|

– доходность актива за n 1 й день; |

|||||

v – долгосрочная дисперсия;

g, , – удельные веса; сумма весов равняется еди- нице.

361

Как и в модели ARCH , в данной модели предпола- гается существование некоторого уровня долгосрочной дисперсии. Таким образом, она также учитывает про- цесс «mean reversion», что предполагает колебания дис- персии вокруг ее долгосрочного среднего значения.

Если обозначить gv w , то формула n 2 примет вид:

n 2 w rn 12 n 12

Пример

0,2; 0,7; g 0,1 . Оценка долгосрочного стан-

дартного отклонения доходности акции равна 1,6%, стандарт- ного отклонения для сегодняшнего дня – 1,2%, доходность бума- ги составила сегодня 1,5%. Определить оценку дисперсии и стандартного отклонения доходности акции для завтрашнего дня.

Решение

Определяем параметр w : w 0,1 1,62 0,256

Запишем уравнение модели:

|

n |

2 0,256 |

0,2r |

2 |

0,7 |

2 |

|

|

|

|

|

|

n 1 |

|

n 1 |

|

|

||

Учитывая, |

что rn 1 |

1,5%; n 1 |

1,2% , |

получаем |

|||||

оценку дисперсии для завтрашнего дня: |

|

||||||||

n |

2 0,256 |

0,2 1,52 0,7 1,22 |

1,714 |

|

|||||

Оценка |

|

стандартного |

отклонения |

равна |

|||||

1,714 1,3% |

|

|

|

|

|

|

|

||

Таким образом, прогноз волатильности для сле- дующего дня составляет 1,3%.

На основе параметра w модели из соотношения w gv можно определить значение долгосрочной

дисперсии. Так как g 1, то |

g 1 . То- |

гда долгосрочная дисперсия равна: |

|

362

|

|

v |

|

w |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

для n 1 |

||||

|

Запишем |

уравнение |

оценки |

дисперсии |

||||||||||||

дня: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

n 1 |

2 w r |

2 |

|

|

2 |

|

|

|

|

|||||

|

|

|

|

|

n 2 |

|

|

|

n 2 |

|

|

|

|

|||

|

Подставим |

|

|

его |

|

|

в |

|

уравнение |

|||||||

|

2 |

w r |

2 |

|

2 |

: |

|

|

|

|

|

|||||

|

n |

|

|

|

n 1 |

|

|

n 1 |

|

|

|

|

|

|

||

|

n 2 w rn 12 w rn 2 2 n 2 2 |

|

||||||||||||||

или |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

2 |

|

w w r |

2 |

r |

2 |

2 |

2 |

|

||||||

|

|

|

n |

|

|

|

|

n 1 |

|

n 2 |

|

n 2 |

|

|||

|

Аналогично подставим в последнее уравнение |

|||||||||||||||

оценку дисперсии для n 2 дня: |

|

|

|

|

||||||||||||

n 2 |

w w rn 12 rn 2 2 2 w rn 3 2 n 3 2 w 1 2 |

|||||||||||||||

rn 12 rn 2 2 2 rn 3 2 |

3 n 3 2 |

|

|

|

|

|||||||||||

|

Из последнего выражения видно, что вес параметра |

|||||||||||||||

r |

|

составляет i 1 , то есть веса убывают по экспонен- |

||||||||||||||

n i |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

те со скоростью . Таким образом, параметр пока-

зывает уровень влияния, которое оказывают значения r за определенный день на оценку дисперсии в моде-

ли. Чтобы воспользоваться моделью GARCH 1,1 , ин-

вестор должен оценить ее параметры. Это можно сде- лать с помощью метода наибольшего правдоподобия.

10.4.3. Экспоненциально взвешенная

скользящая средняя (EWMA)

Другой моделью, учитывающей нестабильный характер дисперсии, является модель экспоненциально

взвешенной скользящей средней – EWMA. Формула модели имеет следующий вид:

n 2 n 12 1 rn 12 ,

363

где: n |

2 – оценка дисперсии для n годня, которая |

дается в конце дня n 1; |

|

n 1 |

2 – оценка дисперсии для n 1 го дня; |

rn 1 |

– доходность актива за n 1 день; |

– удельный вес.

Банк Дж. П. Морган для определения текущей еже- дневной дисперсии принял значение равным 0,94.

Пример

Оценка стандартного отклонения для сегодняшнего дня рав- на 2%, доходность акции за день составила 3%. Оценить дис- персию и волатильность для завтрашнего дня.

Решение

Сегодняшний день – это день n 1. Требуется оце- нить дисперсию завтрашнего дня, то есть дня n . При-

нимая равной 0,94, получим оценку дисперсии:

n |

2 0,94 22 1 0,94 32 4,3 |

|

|

|

|

|

||

Оценка волатильности равна |

4,3 2,07% |

|

|

|

||||

Как видно из формулы |

n |

2 |

2 |

1 |

r |

2 |

, |

|

|

|

|

n 1 |

|

n 1 |

|

||

для оценки дисперсии доходности акции для следую- щего дня необходимо знать только два параметра: оценку дисперсии и доходность актива за текущий день.

Остановимся подробнее на роли параметра в модели. Его можно рассматривать двояко. Во-первых, он определяет удельный вес, с которым последнее зна- чение доходности включается в модель. Конкретно

удельный вес представляет собой величину 1 . По-

этому, чем больше , тем в меньшей степени послед- няя доходность влияет на оценку дисперсии, и наобо-

рот. Во-вторых, определяет скорость возвращения дисперсии к своему предыдущему уровню после резко-

го изменения доходности. Чем меньше величина ,

364

тем быстрее дисперсия вернется к предыдущему уров- ню после сильного изменения доходности. Формула

определения n 2 предполагает, что мы можем предста-

вить оценку дисперсии как экспоненциально взвешен- ную скользящую среднюю. Оценка дисперсии для n 1 го дня равна:

n 12 n 2 2 1 rn 2 2 ,

где: σ n 2 2оценка– дисперсии для n −2 −го дня, которая

дается в конце дня n −3;

rn 2 – доходность актива за n 2 день. Подставив формулу n 12 n 2 2 1 rn 2 2 в формулу опре- деления n 2 , получим:

n 2 n 2 2 1 rn 2 2 1 rn 12 2 n 2 2 1 rn 12 rn 2 2

Подставим в последнюю формулу оценку диспер- сии для n 2 го дня:

n 2 2 n 3 2 1 rn 3 2 1 rn 12 rn 2 2

или

n 2 3 n 3 2 1 rn 12 rn 2 2 2 rn 3 2

Взяв p периодов наблюдения, получим:

|

|

2 p |

n p |

2 1 |

p |

i 1r |

2 |

|

|

|||||

|

|

n |

|

|

|

|

|

|

|

n i |

|

|

||

|

|

|

|

|

|

|

|

|

i 1 |

|

|

|

|

|

|

Если |

взять |

большое |

|

количество наблюдений |

|||||||||

p , то первое слагаемое p n p |

2 |

будет стремиться |

||||||||||||

к нулю, и им |

можно |

пренебречь. |

Тогда формула |

|||||||||||

|

2 p |

2 |

1 |

|

p |

i 1r |

2 |

примет вид: |

||||||

|

n |

|

n p |

|

|

|

|

|

n i |

|

|

|

||

|

|

|

|

|

|

|

|

i 1 |

|

|

|

|

|

|

|

|

2 1 |

|

i 1r |

2 |

|

|

|

|

|

||||

|

|

|

|

|

|

|

||||||||

|

|

n |

|

|

|

n i |

|

|

|

|

|

|

||

i 1

365

В приведенной формуле удельный вес величины r 2 убывает со скоростью 1 i 1 . Таким образом, по

мере движения назад, к более ранним наблюдениям значений доходности, их веса быстро приближаются к нулю, хотя и не обращаются в ноль. Поэтому при зна- чении 0,94 оценку дисперсии, согласно последней

формуле, можно сделать на основе 50 наблюдений. Использование такого временного интервала уже дает хороший результат, так как доходность за первый день наблюдений будет учтена в формуле с удельным весом:

1 0,94 0,9449 0,0029 .

Даже если использовать только 30 наблюдений, по- грешность будет незначительная, поскольку удельный вес 30-го наблюдения составит порядка 0,01.

Обозначив 1 p 1 , где – требуемый уро-

вень удельного веса для первого наблюдения. Тогда количество наблюдений для требуемого уровня точно- сти расчета можно определить по формуле:

|

ln |

|

|

||

p |

1 |

1. |

|||

|

|||||

ln

Если сравнить модели GARCH 1,1 и EWMA, то можно заметить, что при значении w 0 GARCH пре- образуется в EWMA. Поскольку GARCH 1,1 включает долгосрочную дисперсию, это означает, что она учи-

тывает эффект «mean reversion», в то время как EWMA нет. Как было отмечено выше, для пользования моде-

лью GARCH необходимо оценить удельные веса вхо- дящих в нее слагаемых. Если в этом случае удельный вес долгосрочной дисперсии окажется отрицательным,

то лучше использовать модель EWMA.

366