2. Анализ прибыли и рентабельности с использованием международных стандартов

В зарубежных странах для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее величины используют маржинальный анализ, в основе которого лежит маржинальный доход (МД) – это прибыль в сумме с постоянными затратами (А).

МД=П+А, откудаП=МД-А.

С помощью формулы можно рассчитать сумму прибыли, если известны величины маржинального дохода и постоянных затрат. Очень часто при определении суммы прибыли вместо маржинального дохода используется выручка (РП) и удельный вес маржинального дохода в ней (Ду).

Поскольку

![]() ,

то

,

то

![]() .

.

Данная формула успешно применяется тогда, когда необходимо проанализировать прибыль от реализации нескольких видов продукции.

Методика

анализа рентабельности по системе

«директ-кост» будет осуществляться

с использованием следующей факторной

модели

![]() .

.

В - удельные переменные затраты на 1 ед. продукции.

Преимущество рассмотренной методики анализа показателей прибыли, рентабельности состоит в том, что при ее использовании учитывается взаимосвязь элементов модели, в частности объема продаж, издержек и прибыли. Это обеспечивает более точное исчисление влияния факторов и, как следствие, более высокий уровень планирования и прогнозирования финансовых результатов. Использование этого метода в финансовом менеджменте отечественных предприятий позволит более эффективно управлять процессом формирования финансовых результатов. Однако это станет возможным только при условии организации планирования и учета издержек предприятий по системе "директ-костинг", т.е. их группировки на постоянные и переменные.

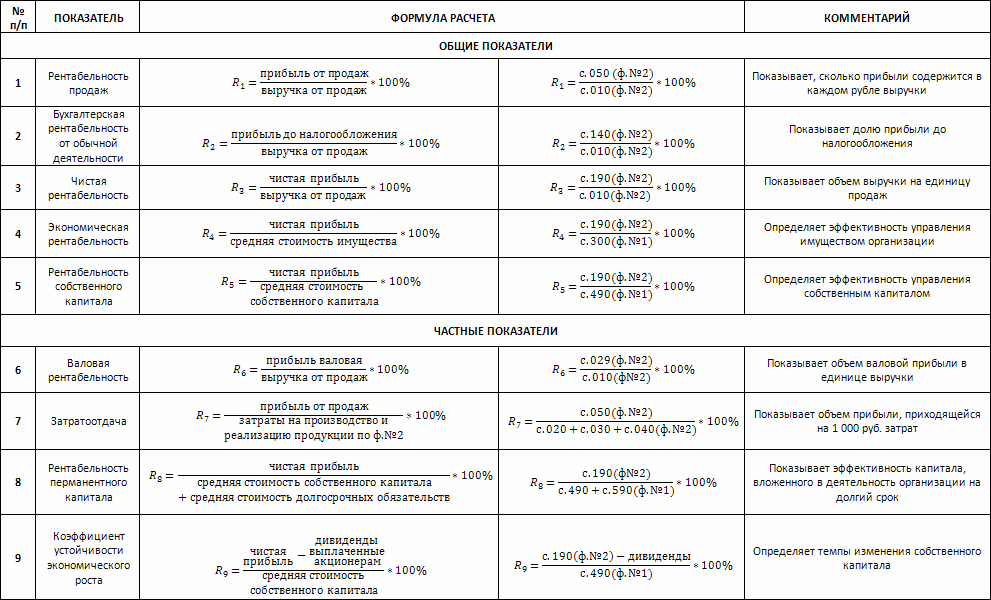

Анализ рентабельности

Или Анализ рентабельности

-

показатель

Формула

Примечание

1

Рентабельность

продаж

Прибыль (убыток) от продаж

стр. 2200 ф.2

стр. 2110 ф.2

показывает, сколько прибыли приходится на единицу реализованной продукции. Рост является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах. Уменьшение свидетельствует о снижении цен при постоянных затратах на производство или о росте затрат на производство при постоянных ценах, т. е. о снижении спроса на продукцию предприятия.

Выручка

2

Рентабельность всего капитала предприятия

Прибыль (убыток) до налогообложения

стр. 2300 ф.2

стр. 1700 ф.1(ВБ)

показывает эффективность использования всего имущества предприятия. Снижение также свидетельствует о падающем спросе на продукцию фирмы и о перенакоплении активов.

Итого валюта баланса

3

Рентабельность

основных средств

и прочих

внеоборотных

активов

Прибыль (убыток) до налогообложения

стр. 2300 ф.2

стр. 1100 ф.1

отражает эффективность использования основных средств и прочих внеоборотных активов, измеряемую величиной прибыли, приходящейся на единицу стоимости средств. Рост покзт №3 при снижении покзт№2 свидетельствует об избыточном увеличении мобильных средств, что может быть следствием образования излишних запасов товарно-материальных ценностей, затоваренности готовой продукцией в результате снижения спроса, чрезмерного роста дебиторской задолженности или денежных средств.

Внеоборотные активы

4

Рентабельность собственного капитала

Чистая прибыль (убыток)

стр. 2400 ф.2

стр. 1300 ф.1

показывает эффективность использования собственного капитала. Динамика покзт №4 оказывает влияние на уровень котировки акций на фондовых биржах.

Капитал и резервы

5

Рентабельность

перманентного

капитала

Чистая прибыль (убыток)

стр. 2400 ф.2

стр.1300+1400 ф.1

отражает эффективность использования капитала, вложенного в деятельность фирмы на длительный срок (как собственного, так и заемного).

Капитал и резервы + Долгосрочные обязательства

Отрицательная рентабельность- показатель убыточности. Отрицательная рентабельность показывает, что единовременные текущие затраты выше, чем доходы (прибыль). При произведении анализа отрицательная рентабельность указывает на отсутствие запаса финансовой прочности производства.

Показатели рентабельности и их формулы бывают разные и могут варьироваться. Выбор показателя зависит от цели анализа.