4.12 Определение рентабельности

Рентабельность производства определяется как отношение прибыли, полученной от реализации продукции, к себестоимости этой продукции и может быть рассчитана по формуле 4.31

,

где (4.31)

,

где (4.31)

П – сумма прибыли за год, П= 24 025 500 рублей

С – полная себестоимость продукции, С=160 156 650 рублей

Рентабельность по основным фондам определяется как отношение прибыли к среднегодовой стоимости всех производственных фондов (4.32)

,

где (4.32)

,

где (4.32)

Ф – стоимость всех производственных фондов. Ф=125141447рублей

4.13 Определение срока окупаемости

Срок окупаемости предприятия – период времени, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции. Определяется как отношение стоимости всех производственных фондов к годовой прибыли

Tок=Ф/П (4.33)

Ток=125 141 447/24 025 500=5,21 лет

4.14 Основные технико-экономические показатели

Основные технико-экономические показатели проектируемого участка по производству полиэтиленовой пленки представлены в таблице 4.16

Таблица 4.16 – Основные технико-экономические показатели

|

№ |

Наименование показателей |

Единица измерения |

Количество | |

|

1 |

Годовой выпуск продукции |

т. |

1710 | |

|

2 |

Себестоимость на весь выпуск продукции |

тыс. руб. |

160 156,7 | |

|

3 |

Себестоимость на единицу продукции |

руб/кг |

93,68 | |

|

4 |

Годовая прибыль |

тыс. руб |

24 026 | |

|

5 |

Рентабельность |

к основным фондам |

% |

19,2 |

|

к себестоимости продукции |

15 | |||

|

6 |

Фондовооруженность |

руб/чел |

668 538 | |

|

7 |

Срок окупаемости |

лет |

5,21 | |

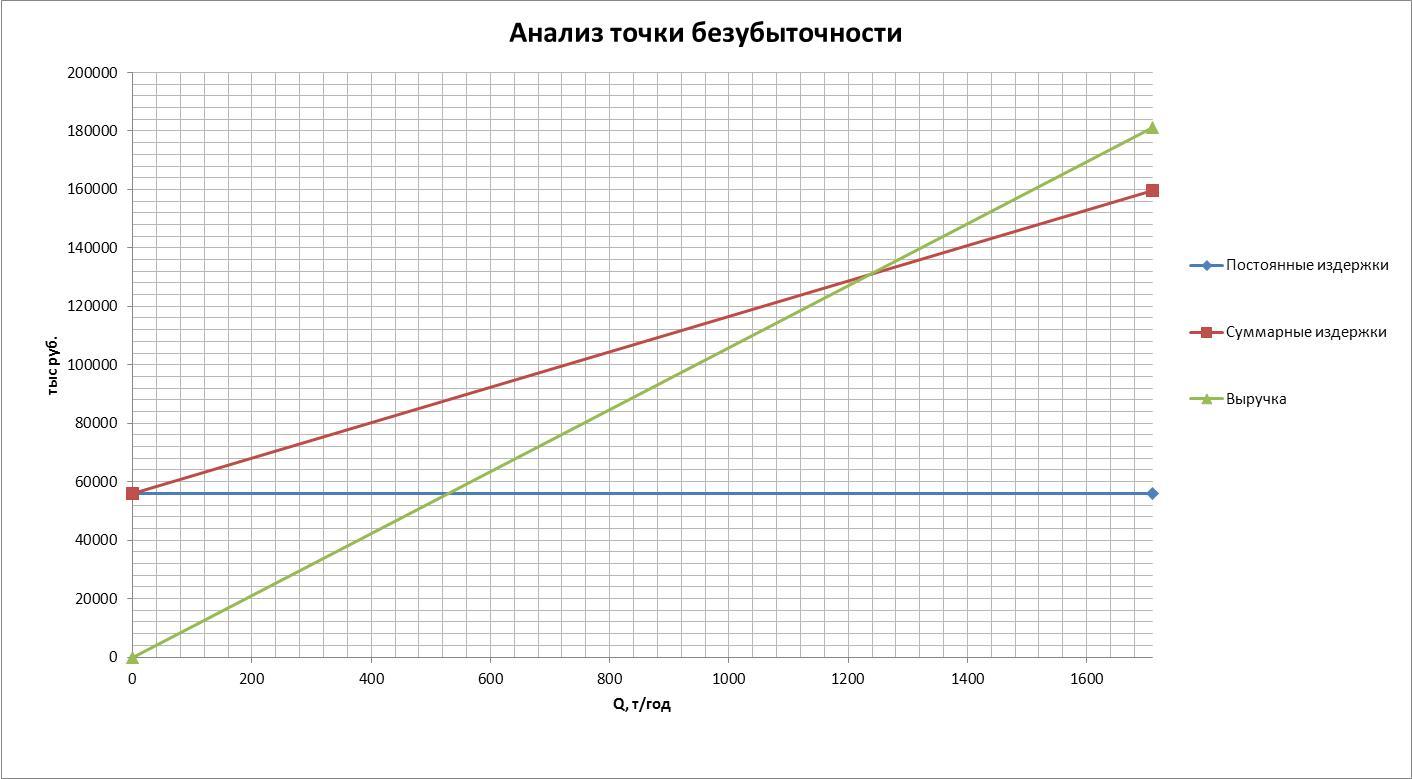

4.15 Анализ безубыточности производства

Анализ безубыточности производства проводится с целью определения объема продаж, при котором предприятие может без посторонней помощи выполнить свои денежные обязательства.

Точка самоокупаемости позволяет оценить критический объем производства, выпуск продукции ниже которого нецелесообразен.

Прямая выручка от реализации годового объема продукции рассчитывается по формуле 4.34

В=Ц·Q, где (4.34)

Ц – цена реализации одной тонны продукции, Из расчета 4.11 Ц=107 730руб

Q– годовой объем производства, тQ=1710 т

B=107 730·1710=184 218 300 руб.

Общая сумма издержек находится по формуле 4.35

Исум=Ипер+Ипост, где (4.35)

Исум – общая сумма издержек

Ипер– переменные затраты, которые складываются из затрат на сырье, на топливо и энергию, на заработную плату и ЕСН для производственных рабочих и зависят от объема выпускаемой продукции

Ипер=81 819 778 +2 343 625 +47 706+19 718 370=103 929 479 руб.

Постоянные годовые производственные затраты не зависят от объема выпускаемой продукции и складываются из расходов на содержание и эксплуатацию оборудования, цеховых расходов, общезаводских расходов и внепроизводственных расходов

Ипост=727 681+ 12 463 333+ 39 123 570+ 3 912 357 =56 226 921 руб.

Исум=103 929 479+56 226 921=160 156 650 руб

Точка безубыточности может быть определена графически как точка пересечения линии, показывающей зависимость издержек от объема производства, и линии, показывающей зависимость выручки от объема производства. Для определения точки безубыточности воспользуемся рисунком 4.2

Мы видим, что точка безубыточности отвечает пороговому значению от реализации в 1240 т. Этому пороговому объему реализации соответствует годовой объем производства на сумму в 131 млн. рублей.

Теперь, когда мы нашли порог рентабельности, мы можем определить запас финансовой прочности данного проекта. Разница между достигнутой фактической выручкой от реализации и порогом рентабельности и составляет запас финансовой прочности производства. Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается. Запас финансовой прочности может быть рассчитан по формуле 4.36

,

где (4.36)

,

где (4.36)

В – прямая выручка от продажи всей выпускаемой продукции, В=183 671 тыс. руб.

Тб.у.– выручка от продажи продукта в точке безубыточности Тб.у=131 000 тыс. руб.

Рисунок. 4.2 – Диаграмма для графического определения точки безубыточности