3.3. Анализ динамики показателей эффективности оборотных средств

Таблица 3.5

Показатели эффективности оборотных средств, 2009-2010 гг.

|

Год |

Коэффициент оборачиваемости |

Коэффициент загрузки |

Длительность оборота, дни |

Высвобождение ОбС | |

|

Абсолютное |

Относительное | ||||

|

2009 |

2,16 |

0,46 |

169 |

947 |

460626,9 |

|

2010 |

1,12 |

0,89 |

326 |

-1002 |

492422,6 |

Таблица 3.6

Динамика показателей эффективности оборотных средств

|

Показатель |

Абсолютное изменение |

Удельное изменение, % |

|

Коэффициент оборачиваемости |

-1,04 |

-48,1 |

|

Коэффициент загрузки |

0,43 |

93,5 |

|

Длительность оборота |

157 |

92,9 |

|

Абсолютное высвобождение ОбС |

-1947 |

-205,8 |

|

Относительное высвобождение ОбС |

31795,7 |

6,9 |

Рис. 3.7. Коэффициенты оборачиваемости и загрузки, 2009-2010 гг.

Рис. 3.8. Длительность оборота

Рис. 3.9. Абсолютное высвобождения, 2009-2010 гг.

Рис. 3.10. Относительное высвобождения, 2009-2010 гг.

В 2010 г. по сравнению с предыдущим годом коэффициент оборачиваемости уменьшился, то есть уменьшилось количество оборотов, совершаемых средствами за год. Величина коэффициента загрузки немного возросла, это говорит о том, что компания в производственном процессе стала использовать больше оборотных средств. Величина одного оборота, совершаемого оборотными средствами, в 2010 г. увеличилась. Абсолютное высвобождения уменьшилось, а относительное возросло.

4. Анализ рентабельности и безубыточности предприятия.

4.1. Расчет и анализ показателей рентабельности предприятия

Таблица 4.1

|

Год |

Прибыль от продаж, тыс. руб. |

Себестоимость проданных товаров, услуг, тыс. руб. |

Активы, тыс. руб. |

Выручка от продажи товаров, услуг, тыс. руб. |

Чистая прибыль, тыс. руб. |

|

2009 2010 |

120 218 135 552 |

115 556 118 638 |

157 659 166 770 |

150 450 155 321 |

13 643 14 349 |

Таблица 4.1 (продолжение)

|

Год |

Собственный капитал, тыс. руб. |

Основные фонды, руб. |

Дивиденды по привилегированным акциям, тыс. руб. |

Количество обыкновенных акций, шт. |

|

2009 2010 |

61 302 62 321 |

1918109,6 1709519,7 |

1 200 1 500 |

10 500 12 325 |

2009 год:

1) Рентабельность затрат

Rзатрат

=

= 1,1

= 1,1

1,1 руб. прибыли приносит 1 рубль, вложенный в производство.

2) Рентабельность активов

Rактивов

=

= 0,76

= 0,76

0,76 руб. приносит 1 рубль, вложенный в активы.

3) Рентабельность продаж

Rпродаж

=

= 0,80

= 0,80

0,80 руб. прибыли содержится в 1 рубле выручки.

4) Рентабельность предприятия (рентабельность основных фондов)

Rоф

=

= 7,11

= 7,11

7,11 руб. прибыли приходится на 1 рубль, вложенный в основные фонды.

5) Рентабельность собственного капитала

Rск

=

= 0,23

= 0,23

0,23 руб. прибыли приносит 1 рубль собственного капитала предприятия.

6) Прибыль на одну акцию

EPS

=

= 1185,1

= 1185,1

1185,1 руб. прибыли приносит одна акция.

2010 год:

1) Рентабельность затрат

Rзатрат

=

= 1,14

= 1,14

1,14 руб. прибыли приносит 1 рубль, вложенный в производство.

2) Рентабельность активов

Rактивов

=

= 0,81

= 0,81

0,81 руб. приносит 1 рубль, вложенный в активы.

3) Рентабельность продаж

Rпродаж

=

= 0,87

= 0,87

0,87 руб. прибыли содержится в 1 рубле выручки.

4) Рентабельность основных фондов

Rоф

=

= 8,39

= 8,39

8,39 руб. прибыли приходится на 1 рубль, вложенный в основные фонды.

5) Рентабельность собственного капитала

Rск

=

= 0,23

= 0,23

0,23 руб. прибыли приносит 1 рубль собственного капитала.

6) Прибыль на одну акцию

EPS

=

= 1042,5

= 1042,5

1042,5 руб. прибыли приносит одна акция.

Далее следует проанализировать динамику показателей рентабельности предприятия. Для этого рассчитаем темпы роста данных показателей.

1) Темп роста рентабельности затрат

*

100% - 100 = -3,51%

*

100% - 100 = -3,51%

2) Темп роста рентабельности активов

*

100% - 100 = -6,17%

*

100% - 100 = -6,17%

3) Темп роста рентабельности продаж

*

100% - 100 = -8,1%

*

100% - 100 = -8,1%

4) Темп роста рентабельности основных фондов

*

100% - 100 = -15,26%

*

100% - 100 = -15,26%

5) Темп роста рентабельности собственного капитала

*

100% - 100 = 0%

*

100% - 100 = 0%

6) Темп роста прибыли на одну акцию

*

100% - 100 = 13,7%

*

100% - 100 = 13,7%

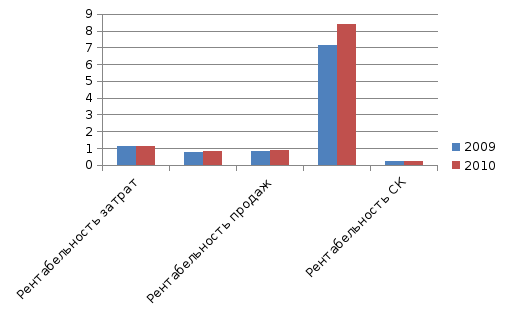

Рис. 4.1. Показатели рентабельности предприятия, 2009-2010 гг.

Из всех рассчитанных показателей изменились лишь рентабельность продаж и основных фондов предприятия. В 2010 г. по сравнению с 2009 г. рентабельность продаж предприятия возросла на 0,07%. Это говорит о том, что размер продаж, которую приносит 1 рубль, вложенный в производство, вырос. Рентабельность основных фондов в 2010 г. также увеличилась на 1,28%. Это означает, что каждый рубль, вложенный в основные фонды, стал приносить большую прибыль по сравнению с предыдущим годом. Остальные показатели рентабельности, такие как рентабельность активов, затрат и собственного капитала, не изменились либо изменились, но совсем не значительно.

Рис. 4.2. Прибыль на одну акцию, 2009-2010 гг.

Также снизилась величина прибыли, которую приносит одна акция предприятия (на 142,6%). Это означает, что предприятие перестало получать большую прибыль за каждую акцию.