Тема: Источники финансового права.

1. Понятие и классификация источников финансового права.

Источники финансового права — это правовые акты представительных и исполнительных органов государственной власти и местного самоуправления, в которых содержатся нормы финансового права.

Одним из основных направлений финансовой деятельности государства и местного самоуправления является правотворчество, в результате осуществления которого образуются источники финансового права.

Каждый источник финансового права представляет собой созданную или санкционированную государством определенную правовую форму. Некоторые нормативные правовые акты полностью входят в круг финансово-правовых источников, в то время как другие содержат только отдельные нормы, направленные на регулирование публичных финансовых отношений.

Одновременно отдельные нормы, содержащиеся в источниках финансового права, могут входить в состав источников других отраслей права.

Источники финансового права образуют иерархично построенную замкнутую систему, направленную на комплексное регулирование публичных финансовых отношений.

Источником финансового права может считаться любой нормативный правовой акт, содержащий положения относительно финансовой деятельности государства или местного самоуправления, поскольку нормы финансового права часто содержатся в нормативных актах, относящихся и к другим отраслям права.

Источники финансового права — это внешние конкретные формы его выражения, т. е. правовые акты представительных и исполнительных органов государственной власти и органов местного самоуправления, содержащие нормы финансового права.

Содержанием источников финансового права являются правовые нормы, регулирующие:

- имущественные отношения, складывающиеся в процессе публичной финансовой деятельности,

- отношения в сфере финансового контроля и

- отношения по привлечению к ответственности за совершение финансового правонарушения.

Источники финансового права выполняют две взаимосвязанные задачи:

во-первых, они являются неотъемлемой частью финансового правотворчества, которое, в свою очередь, представляет одно из основных направлений финансовой деятельности государства и местного самоуправления.

во-вторых, источники финансового права представляют собой форму существования финансовых норм, т. е. внешнее объективированное выражение общеобязательных правил поведения субъектов в финансовых отношениях.

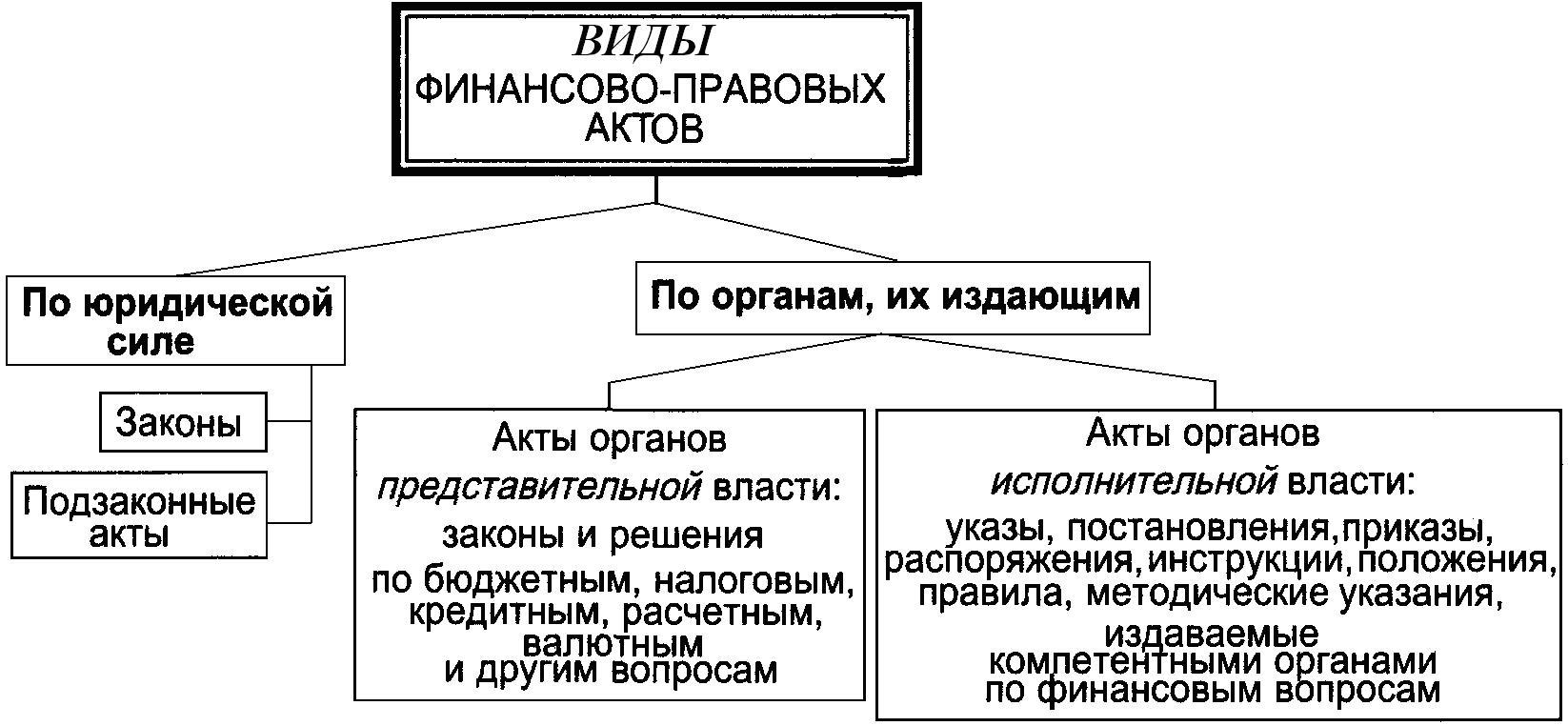

Юридической формой осуществления финансовой деятельности являются финансово-правовые акты. Они издаются уполномоченными на то государственными органами.

Финансово-правовые акты можно классифицировать по различным критериям:

- по юридической силе финансово-правовые акты подразделяются на законы и подзаконные акты, которые, как правило, устанавливают общие правила поведения, обращены к широкому кругу лиц и организаций, рассчитаны на неоднократное, длительное применение.

- субъекту можно разделить на: коллегиальные и единоличные.

- по компетенции: общей и специальной.

- по сфере действия: общие, межотраслевые (несколько отраслей) и отраслевые.

- по принципу разделения властей:

а) акты органов представительной власти;

б) акты органов исполнительной власти.

в) акты органов судебной власти.

- по форме

закон, договор, соглашение, указ, приказ, распоряжение, инструкция, положение и др.

- по уровню правотворчества

= федеральные;

= региональные (субъектов РФ);

= муниципальные;

= локальные (предприятие, учреждение).

Наличие системы правовых источников, их соподчиненность и согласованность свидетельствуют о самостоятельности отрасли финансового права в системе российского права.

При этом не следует отождествлять финансовое право и финансовое законодательство: последнему свойственна комплексность, так как помимо финансово-правовых оно содержит нормы и других отраслей права. К тому же термин «законодательство» может пониматься и в собственном смысле слова, т.е. без включения в него нормативных актов незаконодательного характера. Тогда за его пределами остается значительный массив источников финансового права.