15) Парна регресія. Оцінка лінійної залежності двох змінних.

Постановка задачи: пусть имеется N-пар выборочных наблюдений за двумя переменными X и Y. Требуется на основе этих выборочных наблюдений статистически объяснить зависимость Y от X и проверить оптимальность полученной оценки. Зависимость Y от X будем искать в виде: Y=f(x)+u, где f(x) – ф-ия регрессии, u – случайная остаточная компонента.

Присутствие в модели «u» обусловлено следующими причинами: 1) ошибка спецификации: можно ошибочно не включить важные объясняющие переменные в модель, или исп-ть агрегированные (обобщённые) переменные; 2) ошибка измерения: связана со сложностью сбора исходных данных и исп-ия в модели латентных (неявных) переменных, кот-е нельзя измерить непосредственно; 3) ошибка, связанная с человеческим фактором: участие Ч. в сборе и подготовке данных вносит эл-ты непредсказуемости.

Относительно

компоненты «u» в модель регрессии

вносится ряд гипотез, известных как

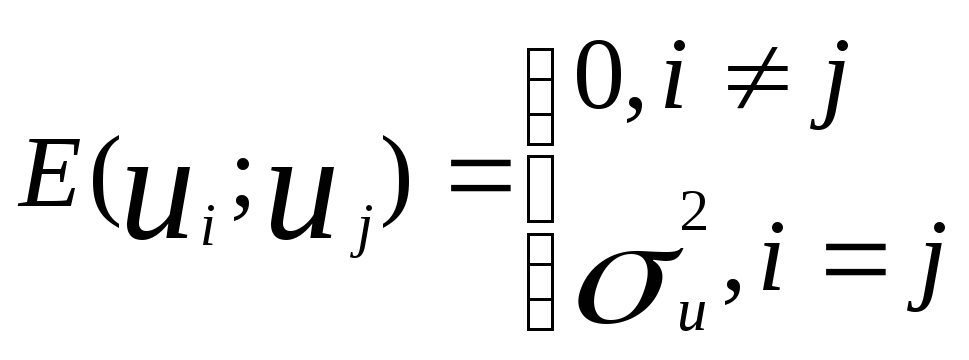

усл-ия Гаусса-Маркова: 1) Мат.ожидание

ui = 0.

![]() =

0. Это требование означает, что не должно

быть систематического смещения ошибки

ни в сторону положительных, ни в сторону

отриц.значений. Среднее значение

случ.остатка должно быть=0.

=

0. Это требование означает, что не должно

быть систематического смещения ошибки

ни в сторону положительных, ни в сторону

отриц.значений. Среднее значение

случ.остатка должно быть=0.

2 .

1-ая строчка предполагает, что остатки,

полученные в разл.наблюдениях независимы

друг от друга. 2-ая строчка означает

постоянство дисперсии остатков,

т.е.независимость от того, при каких

значениях производятся наблюдения.

.

1-ая строчка предполагает, что остатки,

полученные в разл.наблюдениях независимы

друг от друга. 2-ая строчка означает

постоянство дисперсии остатков,

т.е.независимость от того, при каких

значениях производятся наблюдения.

3) Переменные Х (наблюдаемые значения) явл. неслучайными вел-и. Т.о. задача регрессии имеет вид:

Y=f(x)+u

![]() =

0

=

0

Х1…ХN – неслуч.вел-ы.

Ф-ия f(x) может быть как лин-ой так и нелин-ой. При выборе её вида обычно пользуются следующ.рекомендациями: 1) исп-тся априорная инф-ция о содержательной эк.сущности анализируемой зависимости; 2) предварительный анализ зависимости с помощью визуализации (графический способ); 3) Исп-ие различных статистических приёмов обработки данных.

Важная

проблема регрессионного анализа:

определить на сколько хороши полученные

оценки параметров и уравнение в целом.

Для объяснения лин.связи между переменными

можно исп-ть коэф-т ковариации. Рассмотрим

поле наблюдений:

![]() (график).

(график).

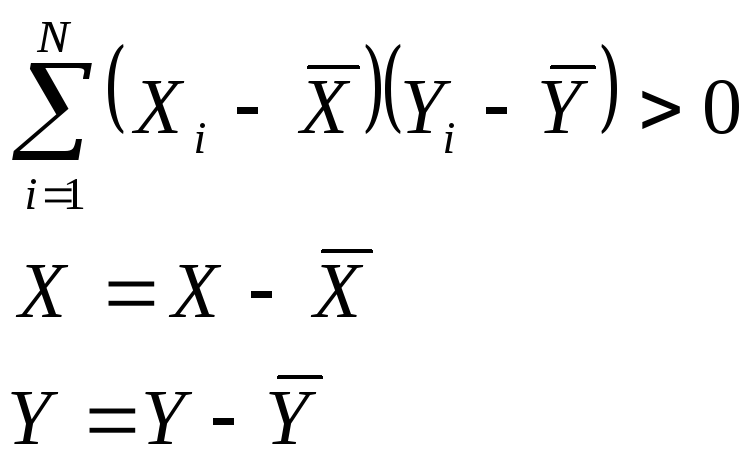

Разобьем

наблюдение на 4 квадрата, разместив

начало координат в т.![]() ,

тогда все исходные наблюдения будут

пересчитаны по правилу:

,

тогда все исходные наблюдения будут

пересчитаны по правилу:

Тогда

понятно, что для точек 1-ой и 3-ей четверти

![]() .

Для точек 2-ой и 4-ой четверти

.

Для точек 2-ой и 4-ой четверти![]() .

Т.о. вел-а

.

Т.о. вел-а![]() может служить мерой лин.зависимости

между переменными. Если большая часть

точек лежит в 1-ой и 3-ей четверти, то

может служить мерой лин.зависимости

между переменными. Если большая часть

точек лежит в 1-ой и 3-ей четверти, то![]() => имеется лин.полож.зависимость. Если

большая часть точек лежит в 2-ой и 4-ой

четверти, то

=> имеется лин.полож.зависимость. Если

большая часть точек лежит в 2-ой и 4-ой

четверти, то![]() .

=> имеется лин.отриц.зависимость. Если

точки рассеиваются по всем четвертям,

то

.

=> имеется лин.отриц.зависимость. Если

точки рассеиваются по всем четвертям,

то![]() близка к нулю => лин.связи между

переменными нет. (графики). Рассмотренная

мера называется ковариацией и зависит

от ед-ц измерения Х и Y, поэтому она может

принимать разл.значения для одних и тех

же наблюдений, если они измерены в разных

масштабах (это является недостатком

коэффициента ковариации).

близка к нулю => лин.связи между

переменными нет. (графики). Рассмотренная

мера называется ковариацией и зависит

от ед-ц измерения Х и Y, поэтому она может

принимать разл.значения для одних и тех

же наблюдений, если они измерены в разных

масштабах (это является недостатком

коэффициента ковариации).

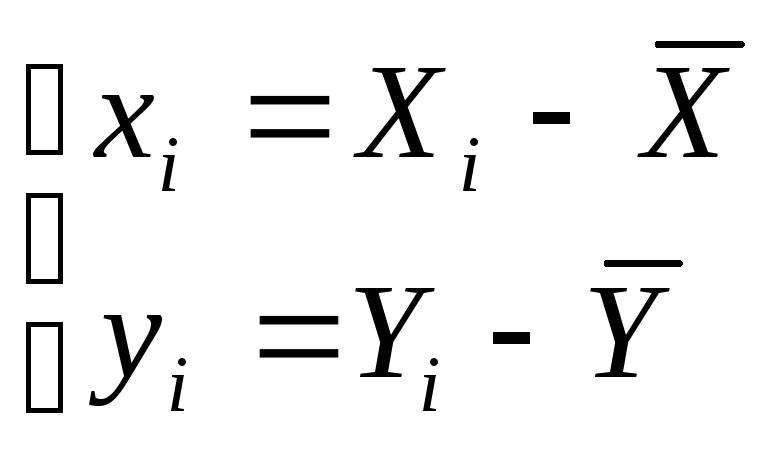

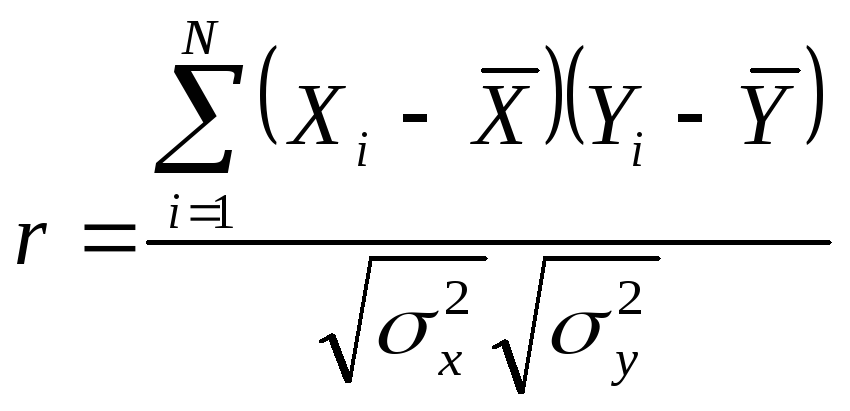

Если

избавить исходные наблюдения от ед-ц

измерения и перейти к стандартизированным

данным, например по формуле

![]() ,

то коэф-т ковариации будет вычисляться

по такой формуле:

,

то коэф-т ковариации будет вычисляться

по такой формуле: ,

и будет назывться коэф-м корреляции.

,

и будет назывться коэф-м корреляции.![]() .

Если r=1, имеем сильную лин.полож.связь.

Если r=-1 - сильную лин.отриц.связь. r=0,

лин.зависимость между переменными не

наблюдается.

.

Если r=1, имеем сильную лин.полож.связь.

Если r=-1 - сильную лин.отриц.связь. r=0,

лин.зависимость между переменными не

наблюдается.

Коэф-т

корреляции обладает св-вом симметричности

![]() (вычисляется также и для многомерных

вел-н). Замечание: следует иметь ввиду,

что коэф-т корреляции ничего не говорит

о причинно-следственных связях между

переменными. (Х явл причиной Y, или

наоборот). Поэтому следует избегать

т.н. ложных корреляций, т.е. нельзя

пытаться связать явления, между кот-ми

отсутствуют реальные причинно-следственные

связи. Т.о. при построении регрессионной

модели при выборе факторов нужно исходить

из содержания задачи и анализа

«причина-следствие».

(вычисляется также и для многомерных

вел-н). Замечание: следует иметь ввиду,

что коэф-т корреляции ничего не говорит

о причинно-следственных связях между

переменными. (Х явл причиной Y, или

наоборот). Поэтому следует избегать

т.н. ложных корреляций, т.е. нельзя

пытаться связать явления, между кот-ми

отсутствуют реальные причинно-следственные

связи. Т.о. при построении регрессионной

модели при выборе факторов нужно исходить

из содержания задачи и анализа

«причина-следствие».

На

ряду с коэф-ом корреляции рассматривается

вел-а, кот-я равна

.

Этот показатель наз-тся коэф-ом

детерминации и показывает долю дисперсии

Y, объяснённой лин.зависимостью от Х.

Чем лучше регрессия соответствует

наблюдениям, тем меньше

.

Этот показатель наз-тся коэф-ом

детерминации и показывает долю дисперсии

Y, объяснённой лин.зависимостью от Х.

Чем лучше регрессия соответствует

наблюдениям, тем меньше![]() и тем ближе

и тем ближе![]() к 1. И наоборот: чем хуже регрессия

подогнана к исходным данным, тем ближе

к 1. И наоборот: чем хуже регрессия

подогнана к исходным данным, тем ближе![]() к 0. Коэф-т детерминации

к 0. Коэф-т детерминации![]() используют как меру качества статистического

подбора модели.

используют как меру качества статистического

подбора модели.