Розділ 2 оцінка фінансового стану департаменту комунального господарства та капітального будівництва дніпропетровської міської ради

2.1 Оцінка ліквідності й платоспроможності підприємства

2.1.1 Ліквідність активів і пасивів

Ліквідність - це здатність підприємства розраховуватися зі своїми поточними зобов'язаннями перед закордонними контрагентами шляхом перетворення активів на гроші. Ліквідність підприємства свідчить про наявність грошових коштів для термінового виконання фінансових зобов'язань даного періоду.

Ліквідність можна розглядати з двох позицій:

1) як час, необхідний для продажу активу;

2) як суму, одержану від продажу активу.

Усі активи підприємства залежно від ступеня їх ліквідності, тобто від здатності та швидкості перетворення в грошові кошти, можна умовно поділити на такі групи:

Найбільш ліквідні активи (А1) - це суми грошових коштів підприємства на поточному, валютному та інших рахунках, у касі, короткострокові фінансові вкладення (цінні папери), які можуть бути використані для здійснення поточних розрахунків негайно.

Активи, що швидко реалізуються (А2) (активи, для перетворення яких у наявні кошти потрібний визначений час) - це дебіторська заборгованість, платежі по якій очікуються протягом 12 місяців після звітної дати, та інші оборотні активи. Ліквідність цих активів різна і залежить від суб'єктивних та об'єктивних факторів: кваліфікації фінансових робітників, взаємовідносин підприємства з платниками та їх платоспроможності, умов надання кредитів покупцям, організації вексельного обігу тощо.

Активи, що повільно реалізуються (А3) (найменш ліквідні активи) - це запаси і витрати. Ліквідність цієї групи залежить від своєчасності відвантаження продукції, швидкості й правильності оформлення банківських документів, швидкості платіжного документообігу в банку, від якості й попиту на продукцію, її конкурентоспроможності, платоспроможності покупців, форми розрахунків тощо.

Активи, що важко реалізуються (А4), - це активи, призначені для використання в господарській діяльності протягом тривалого періоду часу. В цю статтю можна включити статті розділу І активу балансу "Необоротні активи".

Пасиви балансу залежно від ступеня зростання строків погашення зобов'язань групуються так:

Найбільш строкові зобов'язання (П1) - це кредиторська заборгованість, позики для працівників, інші короткострокові пасиви.

Короткострокові пасиви (П2) - це короткострокові позикові кредити банків та інші позики, що підлягають погашенню протягом 12 місяців після звітної дати.

Довгострокові пасиви (П3) - це довгострокові кредити банків, позикові кошти та інші довгострокові пасиви.

Постійні пасиви (П4) - це власний капітал підприємства -статті розділу І пасиву балансу.

Підприємство вважається ліквідним, якщо його поточні активи перевищують короткострокові зобов'язання.

Підприємство може бути ліквідним в більшій або меншій мірі, або у нього взагалі може бути відсутня ліквідність. Для оцінки реального ступеня ліквідності підприємства спочатку необхідно здійснити аналіз ліквідності балансу.

Для визначення ліквідності балансу необхідно порівняти підсумки з кожної групи активів і пасивів. Баланс вважається абсолютно ліквідним, якщо виконуються умови:

![]() (формула

2.1)

(формула

2.1)

Розглянемо таблицю 2.1

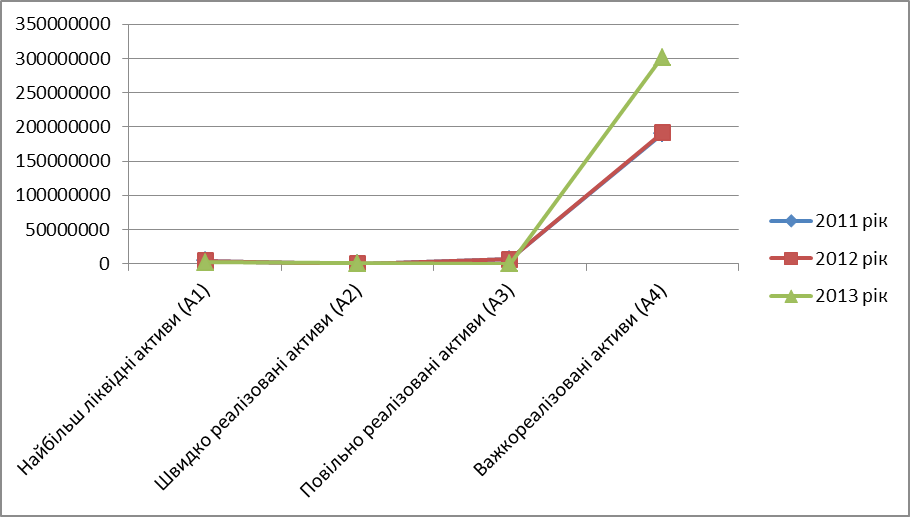

Таблиця 2.1- Ліквідність активів підприємства 2011-2013 років

|

Групи активів |

2011 рік |

2012 рік |

2013 рік |

|

Найбільш ліквідні активи (А1) |

4337224,7 |

4436076,32 |

2156523,67 |

|

Швидко реалізовані активи (А2) |

196342,41 |

243718,41 |

541566,95 |

|

Повільно реалізовані активи (А3) |

6487673,22 |

6515601,94 |

23636,85 |

|

Важкореалізовані активи (А4) |

190120572 |

191031743 |

301764685 |

Рисунок 2.1- Динаміка показників ліквідністі активів підприємства 2011-2013 років

З наведених даних ми можемо побачити значне збільшення активу А4 (важко реалізовані активи)-це вказує на те,що підприємство інвестує у довгострокову перспективу з стратегічними цілями.

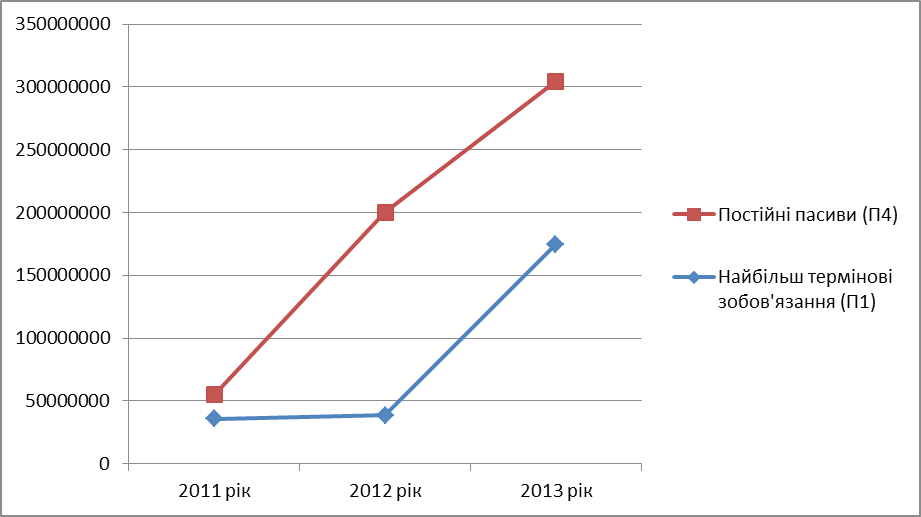

Таблиця 2.2- Ліквідність пасивів підприємства 2011-2013 років

|

Групи активів |

2011 рік |

2012 рік |

2013 рік |

|

Найбільш термінові зобов'язання (П1) |

35775671,61 |

38564891,06 |

174719316,72 |

|

Короткострокові зобов'язання (П2) |

0,00 |

0,00 |

0,00 |

|

Довгострокові зобов'язання (П3) |

0,00 |

0,00 |

0,00 |

|

Постійні пасиви (П4) |

19054182,19 |

161483634,76 |

129767095,75 |

Рисунок 2.2- Динаміка показників ліквідністі пасивів підприємства 2011-2013 років

З наведеного аналізу видно,що у підприємства відсутні кредити банків (П2, П3), оскільки воно фінансується державою. Також ми можемо побачити зростання пасивів П1 і П4,що вказує на короткострокову заборгованість підприємства і зростання власного капіталу.

На базі отриманих даних ми можемо зробити наступне порівняння:

А1˂П1; А2˃П2; А3˃П3; А4≈П4,з якого видно,що баланс є ліквідним на половину за показниками А2,П2 і А3,П3.