МММ2ДЗ

.docxЗавдання № 1

Для отримання прибутку в плановому періоді фірма поклала за мету дослідити кількісний зв'язок між прибутком та основними ресурсами, що на нього впливають.

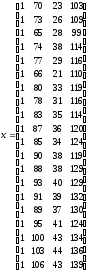

Щоб дослідити кількісну залежність, маємо статистичну сукупність спостережень показників:

|

Місяць |

Прибуток (грн.од) |

Інвест (грн. од.) |

О.В.Ф (грн.од) |

ФРЧ (тис.л/год) |

|

У |

Х1 |

Х2 |

Х3 |

|

|

1 |

47 |

70 |

23 |

103 |

|

2 |

49 |

73 |

26 |

109 |

|

3 |

46 |

65 |

28 |

99 |

|

4 |

50 |

74 |

38 |

114 |

|

5 |

52 |

77 |

29 |

116 |

|

6 |

47 |

66 |

21 |

110 |

|

7 |

54 |

80 |

33 |

119 |

|

8 |

53 |

78 |

31 |

116 |

|

9 |

56 |

83 |

35 |

114 |

|

10 |

59 |

87 |

36 |

120 |

|

11 |

57 |

85 |

34 |

124 |

|

12 |

62 |

90 |

38 |

119 |

|

13 |

63 |

88 |

38 |

129 |

|

14 |

66 |

93 |

40 |

129 |

|

15 |

62 |

91 |

39 |

132 |

|

16 |

62 |

89 |

37 |

130 |

|

17 |

67 |

95 |

41 |

124 |

|

18 |

69 |

100 |

43 |

134 |

|

19 |

70 |

103 |

44 |

136 |

|

20 |

72 |

106 |

43 |

139 |

Виконання роботи

-

Індефікуємо змінні моделі

У – вектор прибутку, залежна або пояснювальна змінна;

Х1 – вектор інвестицій (незалежна або пояснювальна змінна);

Х2 – вектор основних виробничих фондів, незалежна або пояснювальна змінна;

Х3 – вектор фонду робочого часу (незалежна або пояснювальна змінна)

-

Специфікуємо модель

У лінійному форматі:

У степеневому форматі:

У

цих функціях аj,

- параметри економетричної моделі; u

–

стохастична або випадкова складова,

яка визначає вплив усіх випадкових

чинників на прибуток.

- параметри економетричної моделі; u

–

стохастична або випадкова складова,

яка визначає вплив усіх випадкових

чинників на прибуток.

Подамо степеневу функцію в лінійно-логарифмічній формі:

Запишемо розрахункові економетричні моделі на основі заданої статистичної інформації:

У

цих розрахункових моделях

- оцінки параметрів моделі за сукупністю

спостережень.

- оцінки параметрів моделі за сукупністю

спостережень.

Вектор стохастичної складової визначається як різниця між векторами фактичного і розрахункового прибутку залежної змінної (залишки):

-

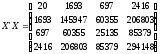

Оцінюємо параметри моделі методом 1МНК, матричний оператор якого

Запишемо матрицю пояснювальних змінних:

Транспортуємо матрицю Х:

Виконавши множення матриць Х’Х, дістанемо:

Знайдемо матрицю обернену до Х’Х:

Помножимо X’Y:

.

.

Запишемо

вектор :

:

Отже, дістанемо економетричну модель прибутку в лінійній формі:

Для побудови степеневої моделі про логарифмуємо вихідні дані:

|

lnY |

lnX1 |

lnX2 |

LnX3 |

|

3,850148 |

4,248495 |

3,135494 |

4,63472899 |

|

3,89182 |

4,290459 |

3,258097 |

4,69134788 |

|

3,828641 |

4,174387 |

3,332205 |

4,59511985 |

|

3,912023 |

4,304065 |

3,637586 |

4,73619845 |

|

3,951244 |

4,343805 |

3,367296 |

4,75359019 |

|

3,850148 |

4,189655 |

3,044522 |

4,70048037 |

|

3,988984 |

4,382027 |

3,496508 |

4,77912349 |

|

3,970292 |

4,356709 |

3,433987 |

4,75359019 |

|

4,025352 |

4,418841 |

3,555348 |

4,73619845 |

|

4,077537 |

4,465908 |

3,583519 |

4,78749174 |

|

4,043051 |

4,442651 |

3,526361 |

4,82028157 |

|

4,127134 |

4,49981 |

3,637586 |

4,77912349 |

|

4,143135 |

4,477337 |

3,637586 |

4,8598124 |

|

4,189655 |

4,532599 |

3,688879 |

4,8598124 |

|

4,127134 |

4,51086 |

3,663562 |

4,88280192 |

|

4,127134 |

4,488636 |

3,610918 |

4,86753445 |

|

4,204693 |

4,553877 |

3,713572 |

4,82028157 |

|

4,234107 |

4,60517 |

3,7612 |

4,8978398 |

|

4,248495 |

4,634729 |

3,78419 |

4,91265489 |

|

4,276666 |

4,663439 |

3,7612 |

4,93447393 |

Скориставшись функцією програми “Excel” “ЛИНЕЙН”, зайдемо оцінки параметрів:

|

Lna0 |

a1 |

a2 |

a3 |

anti ln a0 |

|

0,1210874 |

0,02029 |

0,900865 |

-0,5884 |

1,129 |

Отже, економетрична модель прибутку у степеневій формі набирає вигляду:

Як бачимо, економетрична модель прибутку в лінійній формі відрізняється від моделі у степеневій формі. Ця різниця полягає передусім у тому, що оцінки параметрів в обох моделях мають різний економічний зміст.

У лінійній моделі оцінки параметрів характерезують граничний приріст прибутку на одиницю (коли решта сталі) і в тих одиницях , в яких вони подаються у вихідній інформації, тобто,якщо інвестиції зростуть на 1 грн, то прибуток зросте на 0,62 грн., Якщо виробничі фонди зростуть на 1 грн.од., то прибуток зросте на 0,06 грн., якщо на 1люд.год зросте фонд робочого часу, то прибуток зросте на 0,04.

У степеневій моделі оцінки параметрів , характерезують кількісний зв’язок між прибутком та відповідно кожним ресурсом у відносному виразі – еластичність. Тому їх потрібно тлумачити так, якщо інвестиції зростуть на 1%, а інші чинники не зміняться, то прибуток зросте на 0.02%; , якщо основні виробничі фонди зростуть на 1%, а інші чинники не зміняться, то прибуток зросте на 0,9%; і нарешті, якщо фонд робочого часу зростуте на 1%, а інші чинники не зміняться, то прибуток зросте на 0.59%.