МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ДЕРЖАВНИЙ ВИЩИЙ НАВЧАЛЬНИЙ ЗАКЛАД

«КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

імені ВАДИМА ГЕТЬМАНА»

Факультет економіки та управління

Спеціальність 8.03050401 –– «Економіка підприємства»

Кафедра стратегії підприємств

Магістерська програма

«МЕНЕДЖМЕНТ ПРОЕКТІВ І КОНСАЛТИНГ»

Денна форма навчання

Комплект ілюстративних матеріалів до захисту

МАГІСТЕРСЬКОЇ ДИПЛОМНОЇ РОБОТИ

Чупахіна Євгенія Олеговича

на тему: «Управління фінансовими результатами операційної діяльності підприємства»

(на матеріалах ТОВ «Украфлора-Вінниця»)

Науковий керівник: доцент, к.е.н.

Коцюба О.С.

Київ 2013

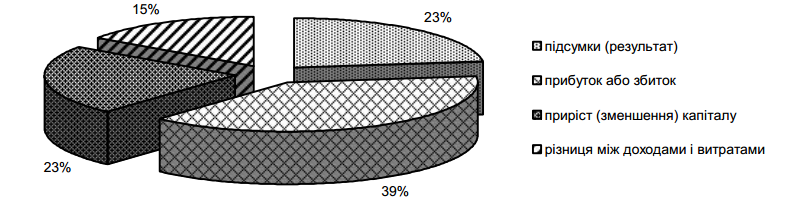

Рис.

1. Аналіз критеріїв сутності поняття

«фінансові результати» в навчальній

та довідковій літературі [32]

Рис.

1. Аналіз критеріїв сутності поняття

«фінансові результати» в навчальній

та довідковій літературі [32]

Рис.3. Основні елементи оперативних планів підприємства.

Рис 4. Динаміка зміни виручки та собівартості продукції за 2008-2011 роки.

Рис 6. Динаміка обсягу валового прибутку, прибутку від операційної діяльності та чистого прибутку ТОВ «Украфлора-Вінниця» за 2008-2011 роки.

Рис 7. Динаміка собівартості продукції за видами продукції ТОВ «Украфлора-Вінниця» за 2008-2011 роки.

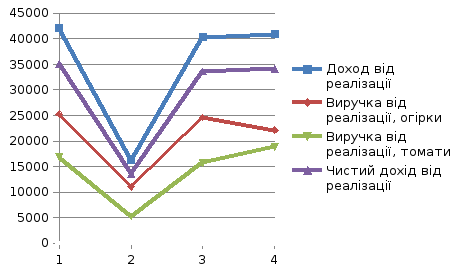

Таблиця 1.

Основні показники діяльності підприємства, тис. грн.

|

Показник |

2008 рік |

2009 рік |

2010 рік |

2011 рік |

|

Чистий дохід (виручка) від реалізації продукції |

35093,5 |

13544,9 |

33630,8 |

34114,9 |

|

Собівартість |

28568,8 |

13370,8 |

29001,8 |

30541,2 |

|

Валовий прибуток |

6524,7 |

174,1 |

4629 |

3573,7 |

|

Прибуток від операційної діяльності |

4115,1 |

-54,8 |

2282,2 |

1644,3 |

|

Чистий прибуток(збиток) |

3111,3 |

-580,5 |

1136,4 |

785 |

Рис 8. Динаміка виручки від реалізації огірків та томатів за 2008-2011 роки

Таблиця 2.

PEST-аналіз.

|

Група факторів |

Фактор |

Опис впливу |

|

(P) Політичні фактори |

Законодавство |

Постійна політична боротьба та заблокованність Верхновної Ради не дають надії на швидку перспективу розробки нових проектів щодо розвитку бізнесу. |

|

|

Загроза райдерства |

Наявність випадків про захоплення рейдерами с\г підприємств у області та незахищеність підприємців. |

|

(E) Економічні фактори |

Економічний ріст |

Вектор зміни економічної ситуації досить важко спрогнозувати, але на позитивні перспективи годі сподіватися, застій в економіці, скоріше за все буде продовжуватися, хоча остання хвиля економічної кризи вже пройшла |

|

|

Процентні ставки та кредитна політика банків |

Кредитні ставки залишають бажати кращого, довгострокові кредити досить важко отримати, а для короткострокових ставки високі, передумов до їх падіння немає, тому ситуація навряд зміниться |

|

|

Податкова політика держави |

Завершення

табл. 2. |

|

(S) Соціальні фактори |

Освіта |

Спостерігається тенденція до зниження якості надавання такої послуги як освіта, оскільки ніяких нововведень чи законодавчих проектів не було проведено через парламент країни. Результатом чого є зниження кваліфікації працівників в цілому по країні. |

|

|

Демографічні показники |

Зростання частки людей пенсіонного віку серед населення, що являється негативних явищем, оскільки збільшується навантаження на працездатне населення |

|

|

Розподіл доходів |

Розподіл доходів серед населення змінюється не в кращу сторону, все більше зростає розрив між межею бідності та багатства, зменшення кількості підприємців та штучні обмеження до ведення бізнесу. |

|

|

Працездатний вік |

Збільшення пенсійного віку, що змушує залишати на роботі людей, ефективність роботи яких значно нижча. |

|

|

Корупція та подвійна бухгалтерія |

Цей фактор змушує підприємця до підкупу та переходу на чорну бухгалтерію, оскільки тиск на малий, середній бізнес являється важливим питанням, вирішення якого в найближчі роки не спостерігається. Вирішення питань з органами місцевого самоврядування, МВС та інших служб супроводжується неформальними домовленостями. |

|

(T) Технологічні фактори |

Розвиток нових технологій, комп’ютеризація |

Час не стоїть, і конкуренти здатні змінюватися структуру ринку користуючись перевагами нових технологій, при цьому зменшувати собівартість продукції, систем контролю за персоналом і тому подібне. Інноваційна складова в скрутні часи являється чимось нереальним в умовах високих ставок на кредити та тиску зі сторони держави, податкової політики |

Таблиця 3.

Swot-аналіз.

|

Потенційні внутрішні переваги -Підприємство з серйозною репутацією -Значні розміри підприємства: -Обізнаність про стан ринку; -Наявність бізнес-партнерів; -Постійний нагляд адміністрації материнського підприємства |

Потенційні внутрішні недоліки -Незадовільний фінансовий стан підприємства -Відсутність реальних конкурентних переваг; -Недоліки в стратегічній діяльності, відсутність чіткої системи стратегічного та оперативного планування ; -Незначний досвід на новому ринку -Виробництво потребує досить великих затрат. -Постійна зміна топ-керівництва -Відсутність нових методів менеджменту |

|

Потенційні зовнішні можливості -Захоплення більшої частки ринку; -Вихід на нові ринки овочів в Україні; -Можливість експортування продукції;

|

Потенційні зовнішні загрози -Соціально-політична нестабільність -Велика ймовірність виникнення нових конкурентів (в т. ч. іноземних); -Підвищення ціни енергоносії; -Інфляція |

Таблиця 4.

Сильні та слабкі сторони управління фінансовими результатами операційної діяльності тов «Украфлора-Вінниця».

|

Сильні сторони |

Слабкі сторони |

|

Контроль за структурою собівартості продукції. |

Відсутність періодичного розрахунку фінансових показників та коефіцієнтів |

|

Прогнозування обсягів виробництва продукції. |

Відсутність чіткої системи планування операційної діяльності. |

|

Контроль за виконанням обсягів виробництва. |

Низький рівень використання системи бюджетів та контролю за їх виконанням. |

|

Структура теплиць дозволяє чіткої розподіляти витрати по видам продукції. |

Відсутність аналізу обсягу беззбитковості діяльності підприємства. |

|

|

Наявність витрат, які підприємство несе у результаті утворення залишків на складах, причиною чого є неефективно проведене планування обсягів реалізації. |

Рис.

9. Пропонований порядок

дій з управління фінансовими результатами

операційної діяльності на рівні

оперативної перспективи.

Рис.

9. Пропонований порядок

дій з управління фінансовими результатами

операційної діяльності на рівні

оперативної перспективи.

Таблиця 5.

Пропоновані фінансові показники прибутковості підприємства.

|

№ n/n |

Назва показника |

Формула для розрахунку |

|

|

Рентабельність продажу, % |

Прибуток від операційної діяльності/ Чиста виручка від реалізації |

|

|

Рентабельність виробництва (основної діяльності), % |

Прибуток від операційної діяльності / Собівартість реалізованої продукції |

|

|

Рентабельність сумарного капіталу, % |

Чистий прибуток / Загальна вартість активів (середньорічна) |

|

|

Рентабельність чистих активів, % |

Чистий прибуток / (Вартість активів (середньорічна) - Короткострокові зобов'язання (середньорічні)) |

|

|

Рентабельність оборотного капіталу, % |

Прибуток від операційної діяльності / Вартість оборотного капіталу (середньорічна) |

|

|

Рентабельність власного капіталу, % |

Чистий прибуток / Величина власного капіталу (середньорічна) |

|

|

Показник зміни валових продаж, % |

(Виручка за звітний період - Виручка за попередній період) / Виручка за попередній період |

Таблиця 6.