1.3. Інструментарій управління фінансовими результатами операційної діяльності підприємства.

При плануванні собівартості продукції застосовуються наступні методи:

метод планування витрат за техніко-економічними чинниками;

кошторисний метод;

метод калькуляцій;

нормативний метод. [2]

1. Метод планування витрат за техніко-економічними чинниками. За цим методом собівартість продукції визначається з урахуванням впливу техніко-економічних чинників на витрати підприємства в планованому році порівняно з попереднім. Такими чинниками можуть бути:

підвищення технічного рівня виробництва;

поліпшення організації виробництва і праці;

зміна структури й обсягу виготовленої продукції;

підвищення ефективності використання ресурсів підприємства;

використання матеріальних ресурсів з кращими властивостями;

галузеві та інші чинники.

2. Кошторисний метод передбачає визначення собівартості за допомогою кошторису витрат, який може складатися як на окремі комплексні статті витрат, так і на весь обсяг продукції. Кошторисний метод дозволяє пов’язати окремі розділи тактичного плану між собою та узгодити їх з планами окремих підрозділів. На основі кошторисів витрат визначається загальна сума витрат на виробництво продукції та її реалізацію.

3. Метод калькуляцій. За його допомогою визначається величина витрат на виробництво одиниці продукції, робіт, послуг. Планові калькуляції використовуються для планування собівартості всього обсягу продукції, розробки планових кошторисів витрат, визначення загальної суми витрат підприємства.

4. Нормативний метод. За даним методом витрати на виробництво та реалізацію продукції (робіт, послуг) розраховується на основі норм і нормативів. Цей метод застосовується на тих виробництвах, де виробничі операції постійно повторюються, інакше норми визначити буде неможливо. Нормативи витрат встановлюються або за фактичними даними минулих років, або на основі технічного аналізу. Останній метод більш ефективний, так як знижує небезпеку перенесення в планові нормативи помилок та прорахунків минулих років.

При плануванні собівартості продукції зазначені методи застосовуються, як правило, у комплексі, доповнюють один одного і роблять процес планування витрат наскрізним.

Оскільки витрати обігу є одним із якісних показників господарської діяльності підприємства, основною метою їх планування є визначення загальної суми витрат обігу, потрібної для забезпечення нормальної роботи підприємства, з урахуванням наявних резервів зниження витрат на придбання, доставку, зберігання товарів і реалізацію їх споживачам. Розрахунок планових витрат здійснюється відповідно до угод про купівлю та продаж товарів, а також згідно із запланованими заходами щодо розширення обсягів товарообороту та поліпшення якості обслуговування споживачів. [17] Для розрахунку плану витрат обігу використовують таку інформацію: обсяг та структуру товарообороту, виробничу програму, штатний розклад, показники розвитку матеріально-технічної бази, місцезнаходження постачальників, види транспорту, яким транспортуватиметься товар, чинні на відповідний період ставки, тарифи, розцінки, норми та інші розрахункові показники, які використовує підприємство для внутрігосподарського планування, матеріали аналізу витрат обігу в цілому і за окремими статтями поточного року, кварталу, місяця.

Рис. 1.7. Методи обґрунтування плану витрат обігу підприємства.

Обґрунтування плану витрат обігу підприємства може проводитися такими методами: [13]

1. Методом прямих техніко-економічних розрахунків.

2. Факторно-аналітичним методом.

3. Економіко-математичним методом.

4. Методом імітаційного моделювання.

5. Методом оптимального моделювання.

Метод прямих техніко-економічних розрахунків є найбільш трудомістким методом планування, який дає змогу отримати найбільш точний результат на основі мобілізації всіх можливих резервів скорочення обігу витрат. Оскільки кожна стаття витрат обігу є комплексною, планові розрахунки проводяться окремо за кожним елементом витрат, який включається до тієї чи іншої статті. Планування витрат обігу методом прямих техніко-економічних розрахунків потребує значного обсягу детальної інформації, що ускладнює процес його практичного застосування.

Більш простим та поширеним є використання факторно-аналітичного методу оцінки планового розміру витрат підприємства. Розрахунок витрат обігу за загальною сумою за цією методикою базується на визначенні суми, виходячи з рівня змінних та обсягу умовно-постійних витрат, які фактично склалися у звітному періоді з урахуванням впливу на їх розмір окремих факторів, що будуть мати місце в плановому періоді. Дія цих факторів може бути обумовлена змінами у зовнішньому середовищі (що має враховувати підприємство в процесі розробки плану) або управлінськими рішеннями самого підприємства щодо мобілізації можливих резервів скорочення розмірів витрат (на основі розробки плану заходів щодо управління окремими факторами, які залежать від діяльності підприємства). [33]

Розробка плану витрат обігу на базі використання економіко-математичних методів передбачає встановлення та формалізацію залежності між розміром витрат обігу та обсягом окремих факторів. Використання розробленої економіко-математичної моделі на плановий період дає змогу визначити прогнозне значення витрат обігу залежно від часу або зміни факторів, які очікуються на базі використання комп'ютерної технології обробки інформації за допомогою стандартної функції Тренд.

Використання багатоваріантних планових розрахунків витрат обігу може проводитися шляхом комп'ютерного імітаційного моделювання. Стандартна функція імітації комп'ютерного імітаційного моделювання дає можливість розробити варіанти плану витрат обігу на основі зміни окремих факторів (обсягу товарообороту, чисельності працюючих, розміру основних фондів, товарних запасів та інших факторів). [33]

У процесі планування витрат обігу підприємства може бути здійснена також розробка та реалізація оптимізаційних задач. Розв'язання цих задач може забезпечувати оптимальний підбір асортиментної структури товарообороту, його складу, ресурсного потенціалу підприємства, за якого з урахуванням інших існуючих обмежень і вимог забезпечується мінімізація витрат обігу або їх дотримання на певному рівні.

Прогнозування фінансового стану підприємства доцільно здійснювати шляхом економіко-математичного моделювання. Воно дозволяє відображати перспективний фінансовий стан в залежності від великої кількості факторів. При цьому адекватність отриманого прогнозу залежить від процедури та логіки побудови прогнозної моделі. [29]

Обираючи ті чи інші підходи щодо прогнозування показників фінансового стану, слід врахувати наступні особливості середовища прогнозування. [11]

1. Відмінною рисою функціонування вітчизняної економіки, як на макрорівні, так і на рівні окремих підприємств, є її нестабільність. На відміну від західних фірм, які зазвичай функціонують в межах вже встановленої законодавчої бази, вітчизняні підприємства змушені пристосовуватись під умови, що постійно змінюються. Крім того, зазначена особливість істотно звужує, а в деяких випадках і унеможливлює застосування розроблених моделей для вітчизняної практики.

2. Для прийняття рішення зазвичай необхідно опрацювати значні обсяги вихідної інформації, а сам процес прийняття рішень знаходиться в жорстких часових межах.

3. Показники фінансового стану є похідними від показників фінансово-господарської діяльності, тому прогнозування фактично повинно здійснюватись стосовно первинної інформації.

4. Більшість показників фінансового стану знаходиться у щільному взаємозв’язку, тому прогнозування одних з них автоматично впливає на очікувані значення інших. При цьому виникає питання вибору первинних і залежних показників фінансового стану.

5. Вихідні дані для прогнозування являють собою ряди динаміки. Разом з тим не завжди можна отримати достатню кількість даних для побудови прогнозної моделі. З одного боку, характерною рисою багатьох вітчизняних підприємств є порівняно невеликий термін їх функціонування, а, отже, і невеликий обсяг накопичених даних. З іншого, вплив непередбачуваних зовнішніх та внутрішніх чинників може призводити до як до тривалих змін значень ряду (ступінчастої зміни), так і до короткотермінових імпульсних відхилень. І в тому, і в іншому випадках вибірка стає непридатною для використання в повному обсязі. В результаті наведених причин звужується горизонт побудованого прогнозу, погіршується його якість, а також істотно обмежується сфера можливих для застосування методів прогнозування.

6. Наявність малої кількості вимірювань породжує ще одну проблему. При використанні багаточинникових регресійних залежностей з’являється проблема відбору чинників – їх кількість не може перевищувати кількість вихідних даних. Це може призвести до того, що істотні чинники не потраплять до моделі, що негативно вплине на їх адекватність, і, як наслідок, точність прогнозу. Відбір методів прогнозування показників фінансового стану в кожному конкретному випадку повинен враховувати наведені особливості.

При прогнозуванні звітності можна оцінювати очікувані значення кожної статті окремо, виходячи з її індивідуальної динаміки. Однак більш адекватними є методи, що враховують існуючий взаємозв'язок між окремими статтями як в межах однієї форми звітності, так і її різних форм. Дійсно, різні рядки звітності повинні досліджуватись в динаміці узгоджено, оскільки вони характеризують одну і ту ж економічну систему. [9]

Прогнозування можна здійснювати як якісними, так і кількісними методами. Зазвичай перевага надається другій категорії методів, оскільки вони дозволяють отримати кількісні значення прогнозованих показників.

До першої групи методів відносять суб’єктивні методи прогнозування, які ще називають прагматичними чи експертними методами. Вони передбачають багатоступінчате опитування експертів за спеціальними схемами і подальшу обробку отриманих результатів за допомогою інструментарію економічної статистики. Використання математичних і статистичних прийомів для цих методів зведено до мінімуму, натомість пріоритет надається методиці евристики (сукупності прийомів оцінки явищ за допомогою навідних питань). Це найбільш прості і достатньо популярні методи, історія яких налічує не одне тисячоліття. Застосування цих методів у практиці прогнозування показників фінансового стану вимагає використання досвіду і знань торгових, фінансових, виробничих керівників підприємства.

В ролі експертів до процесу прогнозування залучаються, як правило, керівники структурних підрозділів і провідні фахівці [2]. Доцільним є також залучення до процесу опитування зовнішніх експертів, наприклад нинішніх і потенційних клієнтів, дистриб’юторів тощо. Як правило, це забезпечує ухвалення рішення найбільш простим і швидким чином. До основних методологічних прийомів, що використовуються за суб’єктивного методу прогнозування, належать такі: індивідуальні опитування; мозкова атака (brainstorming); метод Дельфі; метод розробки сценаріїв.

Експертні методи прогнозування використовують здебільшого при стратегічному довгостроковому плануванні показників діяльності підприємства, оцінці його ринкового потенціалу, інноваційній діяльності тощо. Вони ефективні і в т ому випадку. Коли досліджувані показники не підлягають безпосередньому кількісному вимірюванню, або таке вимірювання трудомістке. Недоліком цієї групи методів є зниження або повна відсутність персональної відповідальності за зроблений прогноз. [14]

Експертні оцінки застосовуються не тільки для прогнозування значень показників, але і в аналітичній роботі, наприклад, для розробки вагових коефіцієнтів або граничних значень контрольованих показників. [14]

До другої групи належать детерміновані методи. Вони припускають наявність функціональних або жорстко детермінованих зв'язків, коли кожному значенню факторної ознаки відповідає цілком певне невипадкове значення результативної ознаки. Найбільш популярними методами цієї групи є методи середнього ковзного та експоненціального згладжування. Метод середнього ковзного передбачає, що наступний на часовому проміжку показник за величиною дорівнює середньому його значенню, розрахованому за певний період. Метод експоненціального згладжування представляє прогноз показника на майбутнє у вигляді суми фактичного показника і прогнозу на певний період, зважених за допомогою спеціальних коефіцієнтів. [16]

Наступним методом, який доцільно використовувати для прогнозування показників фінансового стану, є метод пропорційних залежностей показників. У його основі лежить дві основні характеристики будь-якої економічної системи – взаємозв'язок і інерційність. Однією з особливостей діяльності підприємства є природним чином узгоджена взаємодія його окремих елементів (як якісних, так і кількісних). Це означає, що багато показників, навіть не будучи пов'язаними між собою формалізованими алгоритмами, змінюються в динаміці узгоджено. Друга характеристика – інерційність – також достатньо очевидна. Сутність її полягає в тому, що в стабільно працюючому підприємстві зі сталими технологічними процесами і комерційними зв'язками не може бути різких "сплесків" відносно ключових кількісних характеристик.

Метод пропорційних залежностей показників базується на тому, що можна визначити певний показник, який є найбільш важливим з позиції характеристики діяльності підприємства. Інші показники можуть бути "прив'язані" до базового за допомогою простих пропорційних залежностей.

Отже, його прогнозні значення можуть бути використаний в ролі основи для визначення прогнозних значень інших показників. В ролі базового показника найчастіше використовується або виручка від реалізації, або собівартість реалізованої продукції. Коефіцієнти таких залежностей можуть встановлюватися або експериментальним шляхом, або за допомогою експертних методів.[6]

Ще один підхід в рамках детермінованих методів оснований на аналізі балансу підприємства. Він може бути описаний різними балансовими рівняннями, що відображають взаємозв'язок між статтями активної і пасивної частин балансу. Найпростішим з них є основне балансове рівняння, яке має вигляд:

А=К+З , (1.1.)

де А – активи, К – власний капітал, З – зобов'язання підприємства

Ліва частина рівняння відображає матеріальні і фінансові ресурси підприємства, права частина – джерела їх утворення. Прогнозована зміна ресурсного потенціалу повинна супроводжуватися як неминучою відповідною зміною джерел засобів, так і можливими змінами в їх співвідношенні. На практиці прогнозування здійснюється шляхом використання складніших балансових рівнянь і поєднання даного методу з іншими методами прогнозування[4]

Проведення аналізу безпосередньо за даними бухгалтерської звітності – справа доволі трудомістка, оскільки дуже велика кількість розрахункових показників ускладнює виділення головних тенденцій у фінансовому стані підприємства. Ще менш ефективним є прогнозування форм бухгалтерської звітності в їх типовій номенклатурі статей. У зв'язку з цим виникає необхідність перед проведенням аналізу ущільнити початкові форми звітності шляхом агрегації однорідних по складу балансових статей для отримання порівняльного аналітичного балансу (балансу-нетто), а також аналітичного звіту про прибутки і збитки [4,29].

Третя група прогнозування показників фінансового стану заснована на використанні стохастичних методів [14]. Вони припускають імовірнісний характер як прогнозу, так і самого зв'язку між досліджуваними показниками. Вірогідність отримання точного прогнозу зростає із збільшенням кількості емпіричних даних.

Розглянемо сутність та методику розрахунку CVP-аналізу.

За своєю сутністю CVP-аналіз є досить простим, базується на легко обчислюваних показниках і дає змогу оперативно оцінити вплив величини та структури витрат, обсягу продажу продукції на прибуток, аналізувати його залежність від рівня цін і структури виробництва, обґрунтовувати маркетингову стратегію. Із самої назви випливає, що CVP-аналіз з’ясовує зв’язок між витратами, рівнем операційної активності та прибутком.. Для виробничого підприємства вона визначається обсягом виготовленої продукції. При цьому мається на увазі, що всю виготовлену продукцію продано, тобто обсяги виробництва і продажу продукції за певний період збігаються. Оскільки прибуток — основний результативний показник діяльності підприємства, важливо знати його залежність від двох попередніх показників — витрат й обсягу продукції. Ця залежність ускладнюється тим, що витрати поділяються на змінні й постійні, а обсяги виробництва і продажу продукції мають непрості зв’язки з цінами на окремі вироби. Крім цього, як відомо, не всі змінні витрати є пропорційними, а постійні витрати включають деякі елементи дегресуючих змінних витрат. Це все створює певні труднощі в моделюванні зазначеної залежності.

За CVP-аналізу співвідношення «витрати—випуск—прибуток» спрощується і припускається, що в його основі лежать лінійні залежності. Тобто аналіз базується на таких передумовах:

усі витрати можна чітко поділити на змінні та постійні;

усі змінні витрати є пропорційними, а постійні не містять елементів дегресуючих витрат і є лише функцією часу;

ціни на вироби не залежать від обсягу виробництва і в межах розрахункового періоду стабільні.[13]

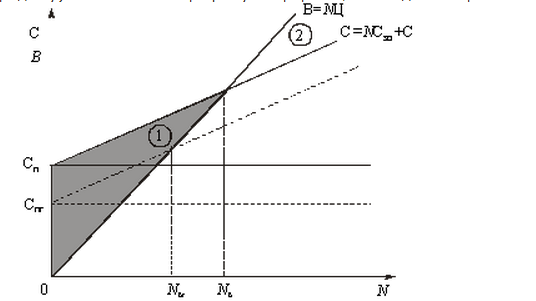

Ці обмеження означають, що CVP-аналіз здійснюється в межах даної виробничої та організаційної структури підприємства, тобто стосується короткострокового періоду. За цих умов функції витрат та обсягу виробництва (продажу) є лінійними. Їх графічну інтерпретацію наведено на рис. 1.8.

Рис. 1.8. Динаміка витрат (С), виручки (В) та точка беззбитковості (Nб).

У процесі CVP-аналізу обчислюються та аналізуються такі показники:

маржинальний прибуток (збитки);

коефіцієнт маржинального прибутку;

рівноважний обсяг операційної (виробничої) діяльності (точка беззбитковості);

рівень безпеки операційної діяльності;

обсяг операційної діяльності (обсяг виробництва), що забезпечує цільову прибутковість;

операційний ліверидж (операційна залежність), який дає змогу оперативно аналізувати залежність прибутку від динаміки обсягу продукції і структури витрат.[10]

Маржинальний прибуток (іноді його називають покриттям або внеском у прибуток) обчислюється за формулою

ПМ = В – СЗ , (1.2.)

де ПМ — величина маржинального прибутку за певний період;

В — виручка від продажу продукції;

СЗ — змінні витрати за цей же період.

Отже, маржинальний прибуток дорівнює постійним витратам та операційному прибутку, тобто прибутку від продажу продукції:

ПМ = СП + П, (1.3.)

де П — операційний прибуток.

Відповідно, операційний прибуток, або просто прибуток, є різницею

П = ПМ – СП. (1.4.)

Маржинальний прибуток є верхньою межею прибутку за зміни величини постійних витрат СП, а саме: коли постійні витрати прямують до нуля (СП → 0), прибуток прямує до маржинального прибутку (П → ПМ).

Ці закономірності цінні для аналізу впливу динаміки обсягу виробництва на прибуток. Коли змінюється обсяг виробництва, постійні витрати залишаються на попередньому рівні, тому прибуток змінюється на величину маржинального прибутку.

Співвідношення між маржинальним прибутком та обсягом виробництва зручно аналізувати за допомогою відносного показника — коефіцієнта маржинального прибутку (kПМ):

![]() . (1.5.)

. (1.5.)

За даних цін і норм змінних витрат коефіцієнт маржинального прибутку — величина постійна. Тому приріст (зменшення) прибутку можна визначити так:

∆П = ∆ВkПМ. (1.6.)

Якщо, наприклад, передбачається збільшити обсяг виробництва і продажу продукції на 60 000 грн. за kПМ = 0,4, то матимемо приріст прибутку на 24 000 грн. (60 000 Ч 0,4).

Операційна діяльність з виготовлення продукції або надання послуг уважається врівноваженою, коли виручка від продажу цієї продукції/послуг (дохід) дорівнює сукупним витратам. Цей обсяг продукції називають також точкою беззбитковості, оскільки на графіку в точці, що відповідає його величині, перетинаються функції витрат і виручки (доходу). Зазначений обсяг виробництва — точка беззбитковості — розмежовує сфери збиткового (ділянка 1) і прибуткового (ділянка 2) виробництва (див. рис. 1.2).

Унаслідок наявності постійних витрат (СП) виробництво продукції до певного її обсягу (точка беззбитковості Nб) є збитковим, оскільки загальні витрати в сумі змінних і постійних (С) більші за виручку: С > В. Сфера збиткового виробництва (Nзб) на графіку знаходиться в межах

0 ≤ Nзб < Nб.

Зі зростанням обсягу виробництва за умови, що змінні витрати на одиницю продукції менші за ціну, тобто СЗО < Ц, збитки зменшуються і в точці беззбитковості вони дорівнюють нулю.

На практиці беззбитковий обсяг виробництва обчислюється, як правило, аналітично. Необхідна для цього формула виводиться досить просто. В точці беззбитковості виручка дорівнює сукупним витратам, тобто:

NбЦ = NбСЗО + СП.

Звідси маємо формулу:

![]() (1.7.)

(1.7.)

У чисельнику цієї формули — постійні витрати, у знаменнику — маржинальний прибуток на одиницю продукції (питомий маржинальний прибуток).

У стартовий період діяльності підприємства, коли N = 0, збитки дорівнюють постійним витратам. Зі збільшенням обсягу виробництва і продажу на один виріб (∆N = 1) збитки зменшуються на питомий маржинальний прибуток (Ц – СЗО). Після досягнення точки беззбитковості відповідно зростає прибуток.

Беззбитковий обсяг виробництва за наведеною формулою визначається у натуральному вимірі. Це прийнятно для однопродуктового виробництва. У багатопродуктовому виробництві в такому разі виникає проблема розподілу постійних витрат між виробництвами окремих продуктів. Тому за цих умов частіше визначають загальний обсяг беззбиткового виробництва у грошовому вимірі, тобто в обсязі виручки В.

Для виведення формули обчислення беззбиткового обсягу виробництва у грошовому вимірі скористаємось попередньою формулою, помноживши ліву і праву її частини на ціну виробу Ц. У результаті матимемо

(1.8.)

(1.8.)

Оскільки NбЦ

= Вб, а ![]() —

коефіцієнт маржинального прибуткуkПМ,

то

—

коефіцієнт маржинального прибуткуkПМ,

то

![]() . (1.9.)

. (1.9.)

Як видно з викладеного, у точці беззбитковості постійні витрати СП покриваються маржинальним прибутком. Проте не всі постійні витрати є витратами у формі готівкових видатків. Частина з них не потребує грошових виплат, а має форму нарахування. Це передусім амортизаційні відрахування на реновацію основних засобів і нематеріальних активів. Тому являє собою інтерес обсяг виробництва, за якого виручкою від продажу продукції покриваються лише ті витрати, що пов’язані з реальними грошовими виплатами. Назвемо його обсягом (точкою) готівкової беззбитковості. Він обчислюється за формулою

![]() , (1.10.)

, (1.10.)

де: Nбг — обсяг виробництва продукції у натуральному вимірі, що забезпечує готівкову беззбитковість;

СПГ — постійні витрати, що потребують виплат готівкою.

Відповідно у грошовому вимірі

.

.

Очевидно, що Nбг < Nб і Вбг < Вб. (1.11.)

На основі беззбиткового обсягу виробництва визначається рівень безпеки операційної діяльності. Критерієм такої безпеки є ступінь перевищення фактичного (планового) обсягу вироблюваної продукції над беззбитковим обсягом виробництва. Коефіцієнт безпеки операційної (виробничої) діяльності (kб) обчислюється так.

· У разі натурального виміру обсягу продукції (однопродуктове виробництво):

![]() . (1.12.)

. (1.12.)

· У разі вартісного (грошового) виміру обсягу продукції (багатопродуктове виробництво):

![]() , (1.13.)

, (1.13.)

де N, B — фактичний або плановий обсяг продукції відповідно у натуральному і грошовому вимірі.

Коефіцієнт безпеки операційної діяльності можна вважати мірою операційного ризику. Чим він більший, тим безпечніша ситуація з огляду на прибутковість діяльності. З його зростанням зменшується ризик зниження обсягу виробництва до точки рівноваги, і навпаки, з його зниженням такий ризик зростає.

Прибуток підприємства залежить від його операційної активності, яка на виробничих підприємствах визначається передусім обсягом вироблення і продажу продукції. Якщо йдеться про динаміку активності, тобто темп її зміни, то на величину прибутку істотно впливає й структура витрат, а саме їх поділ на змінні та постійні.[13]

За аналізу залежності прибутку від операційної активності розглядаються такі два питання:

який обсяг виробництва забезпечує цільовий прибуток підприємства?

як реагує величина прибутку на зміну обсягу виробництва?

Послідовно розглянемо їх.

Цільовим у даному випадку називається прибуток, який підприємство хотіло б одержати в певному періоді виходячи зі своїх стратегічних завдань. Тому постає питання: скільки треба виготовляти і продавати продукції за певних цін і рівня витрат, аби зазначений прибуток забезпечити? Такий обсяг продукції обчислюється за формулами:

за натурального виміру обсягу продукції

![]() ,

,

Або

![]() ; (3.14.)

; (3.14.)

- у разі вартісного виміру обсягу продукції

![]() ,

,

Або

![]() , (3.15.)

, (3.15.)

де: NЦ, ВЦ — обсяг продукції, що забезпечує цільовий прибуток відповідно у натуральному і грошовому вимірі;

ПЦ — цільовий прибуток.

Тепер звернемося до відносної реакції прибутку на зміну обсягу виробництва. Цей аспект аналізу називають також операційною залежністю. Вона визначається за допомогою такого показника, як операційний ліверидж (важіль). Він обчислюється за формулою

, (3.16.)

, (3.16.)

тобто операційний ліверидж є відношенням маржинального прибутку до операційного прибутку.

Величина L — операційний ліверидж — показує, на скільки відсотків зміниться прибуток за зміни обсягу продукції (операційної активності) на 1 %.

Якщо, наприклад, L = 2, то за збільшення обсягу виробництва на 10 % прибуток зросте на 20 %. Прибуток зростає випереджаючими темпами стосовно збільшення обсягу виробництва, тому що є постійні витрати, які не реагують на його зміну.

Операційний ліверидж істотно залежить від частки постійних витрат у сукупних витратах підприємства. З її зростанням величина L збільшується, і навпаки. Чим більша величина операційного лівериджу, тим чутливіша реакція прибутку на зміну обсягів виробництва і продажу продукції.[21]

Чим вищим є рівень невизначеності, який породжено нестабільністю в суспільстві, тим більшого значення набуває планування взагалі і зокрема бюджетування. Розробка бюджетів забезпечує періодичне планування діяльності підприємства, дає змогу передбачити можливі проблеми і визначити найкращий шлях удосконалення поставленої мети. Важливим аспектом є те, що воно змушує кількісно обґрунтувати майбутні плани і дає змогу усвідомити витрати, пов’язані з їх виконанням. Відомо, що будь-які ресурси, у тому числі й фінансові, є обмеженими, тому розпоряджатися ними підприємство має ефективніше, щоб не тільки їх зберегти, а і примножити. Для досягнення цієї мети підприємство повинно мати план. Оскільки він сам по собі не забезпечує ефективного розподілу ресурсів, поряд із системою планування треба налагодити систему обліку, контролю, аналізу планованих і фактичних даних для того, щоб вчасно відслідковувати відхилення та вживати коригувальні заходи. Саме такий підхід реалізується в технологіях бюджетного управління, які становлять ядро управлінського механізму багатьох успішних українських і зарубіжних компаній. [31]