1.2. Cкладові управління фінансовими результатами операційної діяльності підприємства.

Ефективність виробничої, інвестиційної і витрати фінансової діяльності підприємства характеризуються її фінансовими результатами.

Кінцевий фінансовий результат діяльності господарюючого суб'єкту (балансовий прибуток чи збиток) відображається алгебраїчною сумою результату (прибутку чи збитків) від товарної продукції (робіт, послуг), результату (прибутку чи збитків) від фінансової складової діяльності, прибутків і витрат від інших позареалізаційних операцій

Головну роль під час управління фінансовими результатами операційної діяльності грає прибуток. Отже, прибуток на одиницю продукції змінюється під впливом чинників першого порядку: ціни, і повної собівартості. Розрахунок рівня впливу цих факторів можна здійснити прийомом порівняння.[1]

До чинників першого порядку ставляться зміни:

прибуток від основного виду (реалізація продукції, робіт, товарів, послуг);

прибуток від іншої реалізації;

позареалізаційних результатів.

До чинників другого порядку ставляться зміни:

обсяг реалізованої продукції;

структура реалізованої продукції;

повної собівартості реалізованої продукції;

цін на реалізовану продукцію;

доходів по цінних паперів;

доходів від дольової участі в спільні підприємства;

штрафів, пені;

інших надходжень і платежів (прибутків і збитків минулих років, виявлених звітному року; надходжень боргів, і дебіторську заборгованість; фінансову допомогу від підприємств і закупівельних організацій, поповнення фондів спеціального призначення та інших.) [8].

Визначають три порядка чинників, які впливають на фінансові результати.

Чинники першого (прибуток за основного виду, прибуток за іншої реалізації, позареалізаційні результати) та другого порядку (доходи по цінних паперів, прибутки від дольової участі в спільні підприємства, штрафи, пені, неустойки, інші надходження, і платежі) розраховуються шляхом порівняння фактичних і планових (прогнозних) даних.

Чинники другого порядку (обсяг, структура, повна собівартість, ціни реалізованої продукції), які характеризують зміна прибуток від реалізації продукції (товарів, робіт, послуг), неможливо знайти розраховані зазначеним вище способом. Необхідно розглянути детальніше сутність впливу цих факторів

Безумовно, найважливішим чинником якого, впливає на фінансові результати, є собівартість продукції (робіт, послуг). Собівартість продукції не лише найважливішої економічної категорією, а й якісним показником, оскільки він характеризує рівень використання всіх ресурсів (перемінного й постійного капіталу), що у розпорядженні підприємства. Зниження собівартості одна із основних резервів поліпшення фінансових результатів [33].

Для аналізу було обрано такі складові управління фінансовими результатами операційної діяльності підприємства як бюджетування, планування та контроль за фінансовими результатами.

Визначень термінів "бюджет" і "бюджетування" у вітчизняній та зарубіжній літературі багато, однак усі вони відрізняються один від одного неістотно, і відмінності в поняттях не мають принципового характеру.

Так, Є.С. Стоянова визначає бюджет, як «кількісне втілення плану, що характеризує доходи і витрати на певний період, і капітал, який необхідно привернути для досягнення заданої планом мети» [12]. В.Є. Хруцький під бюджетом розуміє «фінансовий план, що охоплює всі сторони діяльності організації, що дає змогу зіставити всі понесені витрати й отримані результати у фінансових термінах на майбутній період загалом і за окремими під періодами» [29]. Ч.Т. Хорнеген і Дж. Фостер розглядають бюджет, як «кількісне вираження плану, інструмент координації і контролю за його виконанням» [28, с. 249]. К.В. Щиборщ визначає цей термін, як "кількісний вираз централізовано встановлених показників плану підприємства на певний період"

Бюджет також розглядають як "фінансовий, кількісно визначений вираз маркетингових і виробничих планів, необхідних для досягнення поставленої мети".

Таким чином, більшість авторів розуміють під терміном "бюджет" приблизно одне й те ж: кількісне (фінансове) вираження планів організації.

Бюджетування представляє управлінський інструмент розподілу ресурсів для досягнення стратегічних цілей бізнесу. Бюджетування також можна представити як процес аналізу раніше ухвалених рішень (контроль), через який підприємство оцінює доцільність фактичного використання активів підприємства, добротності і якості використовуваних джерел.

Бюджетування – це управлінська технологія, яка передбачає формування бюджетів для обраних об’єктів та їх використання з метою забезпечення оптимальної структури та співвідношення доходів та витрат, надходжень та видатків, активів та пасивів організації чи її ланок для досягнення встановлених цілей з урахуванням впливу середовища функціонування.[]

Необхідно наголосити на тому, що бюджетування в жодному випадку не замінює систему управління, а лише формує новий підхід до управління з позиції збалансованості надходжень та видатків, доходів та витрат, активів та пасивів організації загалом чи її ланок. Впровадження бюджетування на підприємствах стає об'єктивною необхідністю, спроможною забезпечити конкурентоспроможність підприємства. Світовий досвід свідчить, що система бюджетування базується на розробці і здійсненні контролю виконання планів підприємства.

Загалом, система бюджетування структурується таким чином:[20]

Баланс;

- Звіт про фінансові результати;

- Звіт про рух грошових коштів.

Розрізняють такі види бюджетів:

1. За об'єктом бюджетування:

- бюджети (кошториси) на виготовлення окремих виробів;

- функціональні бюджети;

- зведені бюджети.

2. За цільовим призначенням:

- операційні бюджети (бюджет продажу, бюджет виробництва, бюджет придбання

матеріалів, бюджет матеріалів, бюджет прямих витрат на оплату праці тощо);

- фінансові бюджети (бюджет капітальних вкладень, бюджет грошових коштів, бюджетний

баланс, бюджет зміни власного капіталу тощо).

3. За методами розробки:

- статичний (твердий) бюджет;

- змінний (динамічний) бюджет;

- гнучкий бюджет [6].

4. За терміном:

- бюджет поточної (операційної) діяльності;

- оперативний бюджет;

- змінний бюджет

Мета планування витрат - їх оптимізація для забезпечення раціонального використання ресурсів підприємства, необхідних величин прибутку та рентабельності. Його місце в системі планів підприємства обумовлюється метою даного плану та його завданнями.[15]

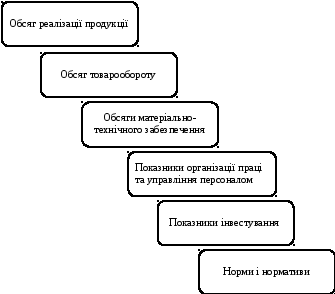

Для розробки плану витрат використовують показники всього комплексу оперативних планів підприємства, а саме:

обсяг виробництва та реалізації продукції, його структуру (виробнича програма або план випуску);

обсяг товарообороту;

показники плану матеріально-технічного забезпечення виробництва (потреба в матеріалах, обладнанні, паливі);

показники плану з праці та персоналу (потреба в чисельності, оплата праці);

показники плану інвестицій (витрати на інноваційні заходи, обсяг необхідних інвестицій);

прогресивні норми і нормативи.

Ілюстративне зображення вищеописаних показників зображено на рис. 1.5.

Рис.1.5. Основні елементи оперативних планів підприємства.

Планування витрат підприємства передбачає розробку наступних документів:

1) розрахунок зниження собівартості продукції за техніко-економічними чинниками;

2) планові калькуляції на окремі види продукції (робіт і послуг);

3) кошториси витрат;

4) зведений план витрат підприємства. [14]

Оскільки витрати обігу є одним із якісних показників господарської діяльності підприємства, основною метою їх планування є визначення загальної суми витрат обігу, потрібної для забезпечення нормальної роботи підприємства, з урахуванням наявних резервів зниження витрат на придбання, доставку, зберігання товарів і реалізацію їх споживачам. Розрахунок планових витрат здійснюється відповідно до угод про купівлю та продаж товарів, а також згідно із запланованими заходами щодо розширення обсягів товарообороту та поліпшення якості обслуговування споживачів. Для розрахунку плану витрат обігу використовують таку інформацію: обсяг та структуру товарообороту, виробничу програму, штатний розклад, показники розвитку матеріально-технічної бази, місцезнаходження постачальників, види транспорту, яким транспортуватиметься товар, чинні на відповідний період ставки, тарифи, розцінки, норми та інші розрахункові показники, які використовує підприємство для внутрігосподарського планування, матеріали аналізу витрат обігу в цілому і за окремими статтями поточного року, кварталу, місяця.

Ще однією складовою управління фінансовими результатами являється контроль і контролінг зокрема.

Контролінг – це комплексна система методів та інструментів, яка спрямована на забезпечення конкурентоспроможності та фінансової незалежності підприємства через систематичне і раціональне здійснення планування, аналізу, координації, контролю та внутрішнього консалтингу. Проте що стосується основних функцій контролінгу виконання фінансового плану, то основними з них є такі:[20]

формування фінансової стратегії підприємства;

планування, прогнозування та бюджетування;

внутрішній консалтинг і аудит;

аналіз і контроль фінансових показників

цілей розвитку.

На відміну від стратегічного, поточний контролінг розглядається як організація системи управління досягненням поточних (короткотермінових) фінансових завдань підприємства, які проявляються в показниках виручки від реалізації, прибутку, постійних і змінних витрат, рентабельності капіталу. У процесі контролінгу фінансового плану підприємства його можна поділити на стратегічний та оперативний. Варто зазначити, що саме стратегічний

контролінг переводить стратегічні розробки в оперативні і допомагає керівникам визначати поетапні цілі та реалізувати їх відповідно до сформованих планів.[20]

Контролінг фінансового плану включає набір методів, спрямованих на проведення облікової політики й управлінської практики структурних підрозділів підприємств до такого виду, щоб вони були ефективними для бізнесу, піддавалися аналізу, гнучкими відповідно до майбутніх змін у фінансово-господарській діяльності та підтримувалися програмно. Одним із важливих завдань контролінгу фінансового плану є вдосконалення бізнес-процесів, виходячи з фінансових критеріїв успішності функціонування підприємства. [22]

Контролінг фінансового плану охоплює всі сторони діяльності підприємства, забезпечує високий рівень управління витратами і доходами, результатом чого є підприємницький успіх, можливість удосконалення матеріальної бази та соціального розвитку.

Контролінг виконання фінансового плану передбачає діяльність підприємства в таких напрямах(рис. 1.6.)

планування – перетворення фінансових цілей підприємства в прогнози і плани;

управлінський облік – відображення усієї фінансово-господарської діяльності підприємства при виконанні фінансового плану;

інформаційні потоки – інформаційна підтримка керування, яка здійснюється тільки на основі чіткого і злагодженого функціонування системи інформаційних потоків;

моніторинг – відстеження процесів, що проходять на підприємстві, складання оперативних фінансових звітів про результати роботи підприємства за короткі проміжки часу, порівняння результатів із фактично досягнутими;

контроль – аналіз та оцінка вже здійснених процесів у діяльності підприємства. [33]

Рис. 1.6. Напрями діяльності контролінгу фінансового плану.

Запровадження на підприємстві системи фінансового контролінгу дає змогу значно підвищити ефективність усього процесу управління його фінансовою діяльністю.

Контролінг сприяє досягненню головної вартісної мети – оптимізації фінансового результату через максимізацію прибутку і цінності капіталу за гарантованої ліквідності. Водночас за допомогою контролінгу досягнення такої цілі координується з урахуванням необхідності досягнення соціальних і ринкових цілей при наявності необхідних для цього заходів і ресурсів. [20]

Фінансовий контролінг охоплює набір методів, спрямованих на проведення облікової політики й управлінської практики структурних підрозділів підприємств до такого виду, щоб вони були ефективними для бізнесу, піддавалися аналізу, гнучкими відповідно до майбутніх змін у фінансово-господарській діяльності та підтримувалися програмно. Одним з важливих завдань фінансового контролінгу є вдосконалення бізнес-процесів, виходячи з фінансових критеріїв успішності функціонування підприємства.