Тема 9. Облік запасів

Професійні компетенції студентів після виконання завдань за темою 9

Запаси – найбільш різноманітна та багатономенклатурна група у складі активів бюджетної установи яка забезпечує її функціонування. При вивченні теми потрібно приділити особливу увагу методиці формування первісної вартості запасів, засвоїти методи оцінювання вибуття запасів, що є елементами облікової політики бюджетних установ.

Для опанування матеріалу теми необхідно оновити знаннєві компетенції з теми 3 «Облік видатків»; теми 5 «Облік розрахунків з дебіторами та кредиторами» та теми 8 «Облік необоротних активів».

По завершенню виконання всіх завдань за темою 9, студент повинен знати:

шляхи надходження та вибуття запасів;

склад та класифікацію запасів;

оцінювання запасів;

визнання запасів за чинною національною методикою обліку та за методикою МСБОДС;

порядок документального оформлення надходження запасів;

обліковий процес по операціях з надходження запасів;

облік запасів на складах та його зв’язок із обліком у бухгалтерії;

порядок документального оформлення вибуття запасів;

методи оцінювання вибуття запасів;

порядок документального оформлення надходження, зберігання та витрачання продуктів харчування;

склад та класифікацію лікарських засобів;

перелік лікарських засобів, що підлягають предметно-кількісному обліку;

документальне оформлення надходження та витрачання лікарських засобів через аптеку станови;

документальне оформлення надходження та витрачання лікарських засобів через відділення (кабінети);

особливості обліку та документального оформлення операцій з МШП;

особливості обліку військового майна;

методику синтетичного та аналітичного обліку надходження, переоцінювання та вибуття запасів.

Уміти:

обліковувати на рахунках бухгалтерського обліку надходження, переоцінювання та вибуття запасів;

інтерпретувати за бухгалтерськими проведеннями зміст операцій з запасами;

вести первинний облік та складати регістри синтетичного та аналітичного обліку запасів.

Методичні рекомендації з виконання обов’язкових навчальних завдань

У навчальні завдання з обліку запасів бюджетних установ включено набір ситуаційних завданьз обліку військового майна, яке відчужують (вправа 9.1.9; 9.1.10) та розробленоміні-тренінгз обліку вибуття запасів (вправа 9.1.2; 9.1.3; 9.1.4).

Методичні рекомендації з виконання завдань з

обліку матеріалів (вправа 9.1.1 – 9.1.4)

При здійсненні обліку запасів, слід пам’ятати, що для групування операцій із надходження запасів не передбачено окремого меморіального ордера, а записи систематизуються залежно від джерела надходження у меморіальних ордерах № 4 «Накопичувальна відомість за розрахунками з іншими дебіторами», № 6 «Накопичувальна відомість за розрахунками з іншими кредиторами», № 7 «Накопичувальна відомість за розрахунками в порядку планових платежів», № 8 «Накопичувальна відомість за розрахунками з підзвітними особами». На рис.9.1 – рис.9.3представлені схеми обліку запасів бюджетних установ.

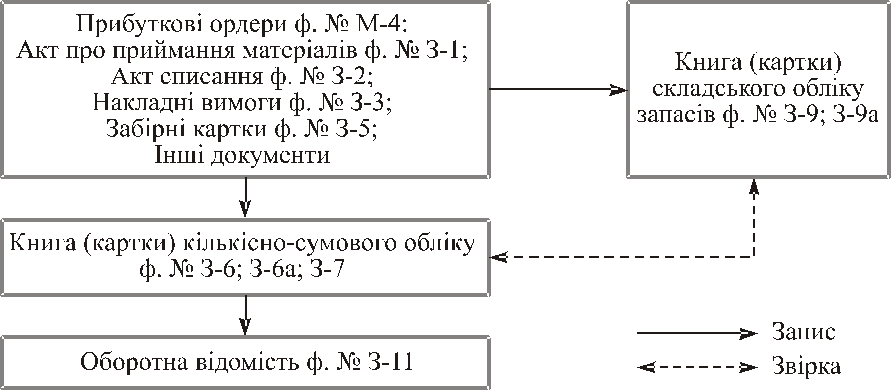

Рис. 9.1. Схема кількісно-сумового (паралельного) методу обліку запасів

EMBED Word.Picture.8

Рис. 9.2. Схема обліку запасів за звітами матеріально відповідальних осіб

EMBED Word.Picture.8

Рис. 9.3. Схема оперативно-бухгалтерського (сальдового) методу обліку запасів

Окрему групу у складі запасів становлять лікарські засоби, схема обліку яких у аптеках та відділеннях установ наведена на рис. 9.4 та 9.5.

Рис. 9.4. Схема обліку лікарських засобів в аптеках установ

Рис.9.5. Схема предметно-кількісного обліку лікувальних засобів у відділеннях

Для обліку операцій про витрачання запасів, крім продуктів харчування використовується Меморіальний ордер N 13 «Накопичувальна відомість витрачання матеріалів» (Форма N 396 (бюджет)), що ведеться на основі накладної на видачу, забірної картки, відомості на списання, Акту на списання за ф. № З-2, відомості переоцінки.

На рис. 9.6 представлений порядок вирахування суми оборотів за меморіальним ордером № 13.

|

|

Кредит субрахунків |

Дебет субрахунків |

| |||||||||||

|

|

231 |

233 |

|

|

|

801 |

802 |

811 |

|

| ||||

|

|

КЕКВ |

сума |

КЕКВ |

сума |

КЕКВ |

сума |

КЕКВ |

сума |

Разом | |||||

|

|

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Усього: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

С ума

оборотів за меморіальним ордером

_________________

ума

оборотів за меморіальним ордером

_________________

Рис. 9.6. Фрагмент Меморіального ордера № 13

Методичні рекомендації з виконання завдань з

обліку продуктів харчування (вправа 9.1.5; 9.1.6)

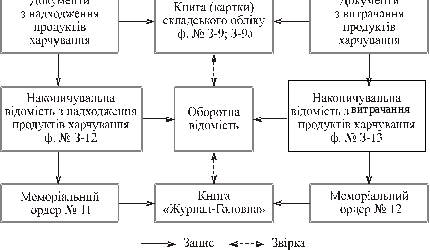

З метою систематизації даних накопичувальних відомостей по підзвітних особах та здійснення записів в бухгалтерському обліку використовується Меморіальний ордер N 11 «Зведення накопичувальних відомостей про надходження продуктів харчування» (Форма N 398 (бюджет)).

Рис. 9.7. ілюструє у схематичному вигляді облікових процес щодо продуктів харчування.

EMBED Word.Picture.8

Рис. 9.7. Схема обліку продуктів харчування

На рис. 9.8 представлений порядок вирахування суми оборотів за меморіальним ордером № 11.

|

|

Назви постачальників |

|

Кредит субрахунку 361 | |||||||

|

|

|

|

|

|

Разом |

Дебет субрахунків | ||||

|

|

сума |

сума |

сума |

сума |

232 |

236 |

|

|

| |

|

|

3 |

4 |

5 |

6 |

9 |

10 |

11 |

12 |

13 |

14 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Усього: |

|

|

|

|

|

|

|

|

|

|

Сума оборотів за меморіальним ордером _________________

Рис.9.8. Фрагмент Меморіального ордера № 11

З метою систематизації даних накопичувальних відомостей про витрачання продуктів харчування та відображення цих операцій в обліку складається Меморіальний ордер N 12 «Зведення накопичувальних відомостей про витрачання продуктів харчування» (Форма N 411 (бюджет)), що ведеться на підставі накопичувальні відомостей про витрачання продуктів харчування, меню-вимоги, актів про нестачу продуктів харчування, про повернення на базу, Актів на списання ф. № З-2.

На рис. 9.9 представлений порядок вирахування суми оборотів за меморіальним ордером № 12.

|

|

Кредит субрахунку 232 |

Дебет субрахунків |

| |||

|

|

801 |

802 |

811 |

|

701 | |

|

|

3 |

4 |

5 |

6 |

12 |

13 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Усього: |

|

|

|

|

|

|

Сума оборотів за меморіальним ордером _________________

Рис. 9.9. Фрагмент Меморіального ордера № 12

Методичні рекомендації з виконання завдань з

обліку МШП (вправа 9.1.7; 9.1.8)

Операції з вибуття та переміщення МШП систематизуються у Меморіальному ордері N 10 «Накопичувальна відомість про вибуття та переміщення малоцінних та швидкозношуваних предметів» (Форма N 439 (бюджет)) на основі Актів за ф. № З-2, накладних (вимог), забірних карток, інвентаризаційних описів.

На рис. 9.10 представлений порядок вирахування суми оборотів за меморіальним ордером № 10.