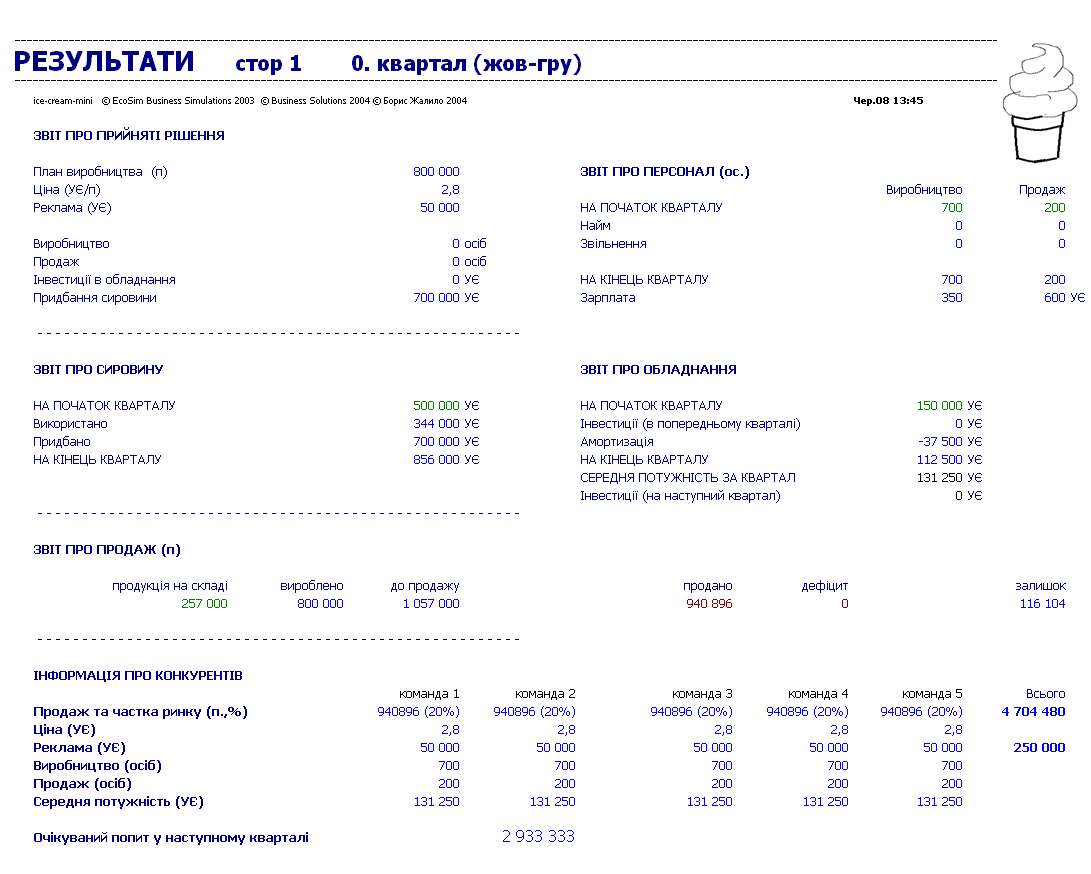

Результати діяльності за 0-ий квартал

Закінчення додатку Б

Додаток В

Розрахунок виробничих потужностей та амортизаційних відрахувань

Важливо пам’ятати:

в даній економічній симуляції виробнича потужність обладнання оцінюється в грошових одиницях із розрахунку 0,1 УЄ потужностей для виробництва однієї пачки морозива.

обладнання, замовлене в одному кварталі, можливо використовувати у виробничому процесі вже в наступному кварталі. Тобто для того, щоб збільшити виробничі потужності у 2-ому кварталі замовити його потрібно в 1-ому;

амортизація на придбане обладнання починає нараховуватися через 1 квартал, тобто на замовлене в 1 кварталі устаткування, амортизація нараховується, починаючи з 3 кварталу.

Розрахунок амортизаційних відрахувань.

У рядку «НА ПОЧАТОК КВАРТАЛУ» «Звіту про обладнання» на стор.1 «Результати» (додаток Д) відображується вартість обладнання, що є в наявності на кінець попереднього кварталу тобто початок наступного. Саме на цю суму нараховується 25% амортизаційних відрахувань.

Для розрахунку вартості виробничих потужностей на початок наступного кварталу потрібно до суми, що залишилася після вирахування амортизації, додати інвестиції в обладнання, зроблені в попередньому кварталі (за їх наявності), і в рядку «НА КІНЕЦЬ КВАРТАЛУ» відображується вартість обладнання можливого для використання в наступному кварталі.

Розрахунок середньої потужності обладнання за квартал.

В даній економічній моделі необхідно обчислювати середню потужність обладнання в квартал, що дорівнює середній арифметичній вартості обладнання на початок і на кінець кварталу з урахуванням амортизаційних відрахувань і інвестицій в обладнання.

Тобто якщо допустити для прикладу, що в 1-ому кварталі в обладнання було інвестовано 100 000 УЄ, то в «Звіті про обладнання» за результатами 1-го і 2-го кварталів отримаємо:

|

Звіт про обладнання |

Значення, УЄ |

Розрахунок |

|

НА ПОЧАТОК 1-го КВАРТАЛУ |

112 500 |

|

|

Інвестиції (в попередньому 0-му кварталі) |

0 |

|

|

Амортизація |

-28 125 |

25% от 112 500 |

|

НА КІНЕЦЬ 1-го КВАРТАЛУ |

84 375 |

112 500 – 28 125 |

|

Середня потужність за 1-ий квартал |

98 438 |

(112 500 + 84 375) / 2 |

|

Інвестиції (на наступний 2-ий квартал) |

100 000 |

|

|

НА ПОЧАТОК 2-го КВАРТАЛУ |

84 375 |

|

|

Інвестиції (в попередньому 1-му кварталі) |

100 000 |

|

|

Амортизація |

-21 094 |

25% от 84 375 |

|

НА КІНЕЦЬ 2-го КВАРТАЛУ |

163 281 |

84 375 – 21 094 + 100 000 |

|

Середня потужність на 2-ий квартал |

173 828 |

(84 375+100 000+163 281) / 2 |

|

Інвестиції (на наступний 3-ій квартал) |

0 |

|

Додаток Г

Розрахунок накладних витрат в 0-ому кварталі

витрати на обслуговування виробничих потужностей, утилізацію відходів, охорону і прибирання виробничих приміщень та інше дорівнюють 10% середньої потужності за квартал:

131 250 * 10% = 13 125 УЄ

витрати на маркування й упаковку продукції, її транспортування по підприємству та інше дорівнюють 10% обсягу виробленої продукції помноженій на витрати на сировину для виробництва одиниці продукції:

800 000 * 0,43 * 10% = 34 400 УЄ

складські витрати дорівнюють сумі 20% залишку готової продукції на складі помноженій на витрати на сировину для виробництва одиниці продукції і 20% вартості залишку сировини на складі:

116 104 * 0,43 * 20% + 856 000 * 20% = 181 184, 9 УЄ

витрати на дистрибуцію до кінцевого споживача складають 1 УЄ від кожної проданої пачки морозива

940 896 х 1 = 940 896 УЄ

інші накладні витрати (адміністративні витрати) складають суму 3% від суми активів:

у нульовому кварталі за вхідними даними однаковими для всіх команд: 15 000 450 * 3% = 450 014 УЄ

в першому кварталі: 1 018 514 * 3% = 30 556 УЄ

витрати на найм і звільнення персоналу розраховуються шляхом множення кількості найнятих/звільнених працівників на «вартість» найму і звільнення, відповідно 250 і 150 УЄ:

в нульовому кварталі = 0 УЄ

В цілому суми накладних витрат, що відображуються на стор. 2 «Результати» дорівнюють:

стаття «Склад і дистрибуція» = 1 169 606 УЄ2

(13 125 + 34 400 + 181184,9 + 940896 + 0)

стаття «Інші накладні витрати» = 450 014 УЄ

Д одаток

Д

одаток

Д