9.2 Регрессионный анализ. Множественная регрессия

Линейная модель множественной регрессии имеет вид:

Y

i = 0

+ 1x

i 1 +2x

i 2 +…+ m

x i m + i

,

![]() (9.1.)

(9.1.)

коэффициент

регрессии j

показывает,

на какую величину в среднем изменится

результативный признак Y, если переменную

xj

увеличить

на единицу измерения, т. е. j

является нормативным коэффициентом.

Обычно предполагается, что случайная

величина i

имеет нормальный закон распределения

с математическим ожиданием равным нулю

и с дисперсией

![]() .

.

Анализ уравнения (9.1) и методика определения параметров становятся более наглядными, а расчетные процедуры существенно упрощаются, если воспользоваться матричной формой записи уравнения (9.2.):

Y = X + , (9.2.)

Y – это вектор зависимой переменной размерности п 1, представляющий собой п наблюдений значений уi, Х— матрица п наблюдений независимых переменных X1, X 2, X 3 , … X m, размерность матрицы Х равна п (т+1); — подлежащий оцениванию вектор неизвестных параметров размерности (т+1) 1; — вектор случайных отклонений (возмущений) размерности п 1. Таким образом,

Y

=

![]() ,X

=

,X

=

,

=

,

=

![]()

Уравнение

(9.1) содержит значения неизвестных

параметров 0,1,2,…

,m![]() .

Эти величины оцениваются на основе

выборочных наблюдений, поэтому полученные

расчетные показатели не являются

истинными, а представляют собой лишь

их статистические оценки. Модель линейной

регрессии, в которой вместо истинных

значений параметров подставлены их

оценки (а именно такие регрессии и

применяются на практике), имеет вид

.

Эти величины оцениваются на основе

выборочных наблюдений, поэтому полученные

расчетные показатели не являются

истинными, а представляют собой лишь

их статистические оценки. Модель линейной

регрессии, в которой вместо истинных

значений параметров подставлены их

оценки (а именно такие регрессии и

применяются на практике), имеет вид

Y

=Ха + е=![]() +е,

(9.3)

+е,

(9.3)

где

а

—

вектор оценок параметров; е

— вектор «оцененных» отклонений

регрессии, остатки регрессии е

= Y

- Ха;

![]() —оценка

значений Y,

равная

Ха.

—оценка

значений Y,

равная

Ха.

Оценка параметров модели множественной регрессии с помощью метода наименьших квадратов.

Формулу для вычисления параметров регрессионного уравнения приведем без вывода

a = (Xт X )-1 X т Y (9.4).

Одним

из условий регрессионной модели является

предположение о линейной независимости

объясняющих переменных, т. е., решение

задачи возможно лишь тогда, когда столбцы

и строки матрицы исходных данных

линейно независимы. Для экономических

показателей это условие выполняется

не всегда. Линейная или близкая к ней

связь между факторами называется

мультиколлинеарностью

и приводит к линейной зависимости

нормальных уравнений, что делает

вычисление параметров либо невозможным,

либо затрудняет содержательную

интерпретацию параметров модели.

Мультиколлинеарность может возникать

в силу разных причин. Например,

несколько независимых переменных могут

иметь общий временной тренд,

относительно которого они совершают

малые колебания. В частности, так может

случиться, когда значения одной

независимой переменной являются

лагированными значениями другой.

Считают явление мультиколлинеарности

в исходных данных установленным, если

коэффициент парной корреляции между

двумя переменными больше 0.8. Чтобы

избавиться от мультиколлинеарности, в

модель включают лишь один из линейно

связанных между собой факторов, причем

тот, который в большей степени связан

с зависимой переменной.![]()

В качестве критерия мультиколлинеарности может быть принято соблюдение следующих неравенств:

ryxi > rxixk , ryxk > rxixk , rxixk < 0.8

Если приведенные неравенства (или хотя бы одно из них) не выполняются, то в модель включают тот фактор, который наиболее тесно связан с Y.

Оценка качества модели регрессии.

Качество модели регрессии оценивается по следующим направлениям:

проверка качества всего уравнения регрессии;

проверка значимости всего уравнения регрессии;

проверка статистической значимости коэффициентов уравнения регрессии;

проверка выполнения предпосылок МНК.

Для оценки качества модели множественной регрессии вычисляют коэффициент множественной корреляции (индекс корреляции) R и коэффициент детерминации R2. Чем ближе к 1 значение этих характеристик, тем выше качество модели.

В

многофакторной регрессии добавление

дополнительных объясняющих переменных

увеличивает коэффициент детерминации.

Следовательно, коэффициент детерминации

должен быть скорректирован с учетом

числа независимых переменных.

Скорректированный R2,

или

![]() ,

рассчитывается так:

,

рассчитывается так:

![]() ,

(9.5)

,

(9.5)

где n — число наблюдений;

k — число независимых переменных.

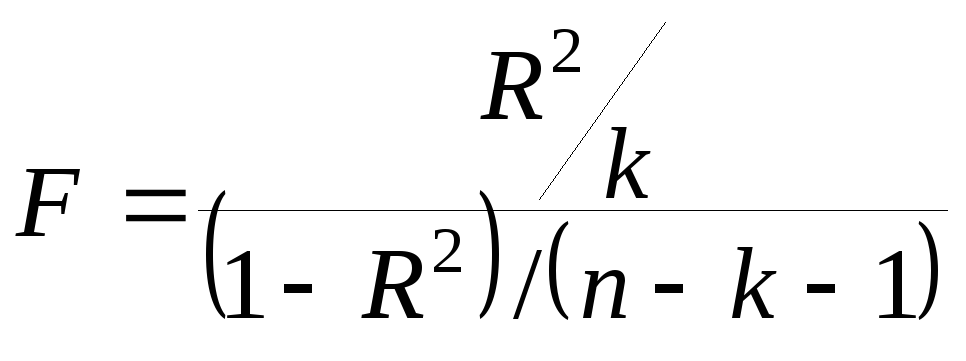

Проверка значимости модели регрессии

Для проверки значимости модели регрессии используется F-критерий Фишера, вычисляемый по формуле:

(9.6)

(9.6)

Если расчетное значение с 1= k и 2 = (n - k - 1) степенями свободы, где k – количество факторов, включенных в модель, больше табличного при заданном уровне значимости, то модель считается значимой.

Анализ статистической значимости параметров модели

Значимость отдельных коэффициентов регрессии проверяется по t-статистике путем проверки гипотезы о равенстве нулю j-го параметра уравнения (кроме свободного члена):

taj

=

![]() /Saj

, (9.7.)

/Saj

, (9.7.)

где

Saj

—

это стандартное (среднеквадратическое)

отклонение коэффициента уравнения

регрессии aj.

Величина

Saj

представляет собой квадратный корень

из произведения несмещенной оценки

дисперсии

![]() иj

-го

диагонального элемента матрицы,

обратной матрице системы нормальных

уравнений.

иj

-го

диагонального элемента матрицы,

обратной матрице системы нормальных

уравнений.

Saj

=

![]()

![]() ,(9.8)

,(9.8)

где bjj - диагональный элемент матрицы (ХТ Х)-1.

Если расчетное значение t-критерия с (n - k - 1) степенями свободы превосходит его табличное значение при заданном уровне значимости, коэффициент регрессии считается значимым. В противном случае фактор, соответствующий этому коэффициенту, следует исключить из модели, при этом оставшиеся в модели параметры должны быть пересчитаны.

Проверка выполнения предпосылок МНК.

Проверка выполнения предпосылок МНК выполняется на основе анализа остаточной компоненты.

Анализ остатков позволяет получить представление, насколько хорошо подобрана сама модель и насколько правильно выбран метод оценки коэффициентов. Согласно общим предположениям регрессионного анализа, остатки должны вести себя как независимые (в действительности, почти независимые) одинаково распределенные случайные величины. В классических методах регрессионного анализа предполагается также нормальный закон распределения остатков.

Исследование остатков полезно начинать с изучения их графика. 0н может показать наличие какой-то зависимости, не учтенной в модели. Скажем, при подборе простой линейной зависимости между Y и X график остатков может показать необходимость перехода к нелинейной модели (квадратичной, полиномиальной, экспоненциальной) или включения в модель пе

График остатков хорошо показывает и резко отклоняющиеся от модели наблюдения — выбросы. Подобным аномальным наб риодических компонент.людениям надо уделять особо пристальное внимание, так как их присутствие может грубо искажать значения оценок. Устранение эффектов выбросов может проводиться либо с помощью удаления этих точек из анализируемых данных, (эта процедура называется цензурированием), либо с помощью применения методов оценивания параметров, устойчивых к подобным грубым отклонениям.

Независимость остатков проверяется с помощью критерия Дарбина – Уотсона.

Корреляционная зависимость между текущими уровнями некоторой переменной и уровнями этой же переменной, сдвинутыми на несколько шагов, называется автокорреляцией.

Автокорреляция случайной составляющей нарушает одну из предпосылок нормальной линейной модели регрессии.

Наличие (отсутствие) автокорреляции в отклонениях проверяют с помощью критерия Дарбина – Уотсона. Численное значение коэффициента равно

(9.9)

(9.9)

Значение

dw

статистики близко к величине 2(1–r(1)),

где r(1)

- выборочная автокорреляционная функция

остатков первого порядка. Таким образом,

значение статистики Дарбина - Уотсона

распределено в интервале от 0 до 4.

Соответственно, идеальное значение

статистики - 2 (автокорреляция отсутствует).

Меньшие значения критерия соответствуют

положительной автокорреляции остатков,

большие значения - отрицательной.

Статистика учитывает только автокорреляцию

первого порядка. Оценки, получаемые по

критерию, являются не точечными, а

интервальными. Верхние (d2)

и нижние (d1)

критические значения, позволяющие

принять или отвергнуть гипотезу об

отсутствии автокорреляции, зависят от

количества уровней динамического ряда

и числа независимых переменных модели.

Значения этих границ для уровня значимости

![]() = 0,05 даны в специальных таблицах

(Приложение 9.1).

= 0,05 даны в специальных таблицах

(Приложение 9.1).