-

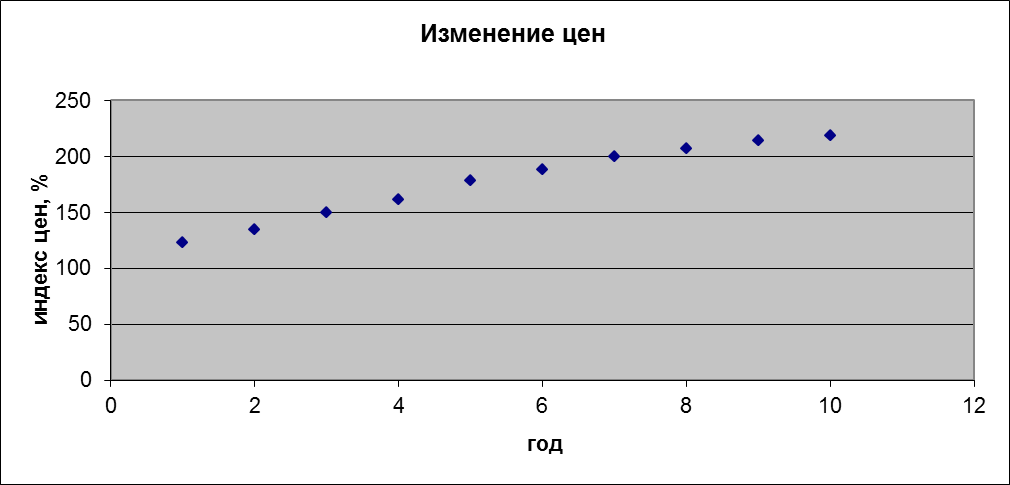

Построим трендовую модель изменения цен.

Модель будет иметь вид: Jt = at + b

|

|

Номер года |

Индекс цен в %, Jt =у |

t=x |

|

|

1 |

122,9 |

1 |

|

|

2 |

134,9 |

2 |

|

|

3 |

149,9 |

3 |

|

|

4 |

161,9 |

4 |

|

|

5 |

178,9 |

5 |

|

|

6 |

187,9 |

6 |

|

|

7 |

199,9 |

7 |

|

|

8 |

206,9 |

8 |

|

|

9 |

213,9 |

9 |

|

|

10 |

218,9 |

10 |

|

|

Сумма |

1776 |

55 |

|

|

Средняя |

177,6 |

5,5 |

Найдем коэффициент корреляции:

ryx

= Cov(x,y)

/

![]()

|

x-xcp |

y-ycp |

(x-xcp)^2 |

(y-ycp)^2 |

(x-xcp)*(y-ycp) |

|

-4,5 |

-54,7 |

20,25000000 |

2992,09000000 |

246,15000000 |

|

-3,5 |

-42,7 |

12,25000000 |

1823,29000000 |

149,45000000 |

|

-2,5 |

-27,7 |

6,25000000 |

767,29000000 |

69,25000000 |

|

-1,5 |

-15,7 |

2,25000000 |

246,49000000 |

23,55000000 |

|

-0,5 |

1,3 |

0,25000000 |

1,69000000 |

-0,65000000 |

|

0,5 |

10,3 |

0,25000000 |

106,09000000 |

5,15000000 |

|

1,5 |

22,3 |

2,25000000 |

497,29000000 |

33,45000000 |

|

2,5 |

29,3 |

6,25000000 |

858,49000000 |

73,25000000 |

|

3,5 |

36,3 |

12,25000000 |

1317,69000000 |

127,05000000 |

|

4,5 |

41,3 |

20,25000000 |

1705,69000000 |

185,85000000 |

|

0,000000 |

0,00000000 |

82,50000000 |

10316,10000000 |

912,50000000 |

|

0,000000 |

0,00000000 |

8,25000000 |

1031,61000000 |

91,25000000 |

|

|

|

var(x) |

var(y) |

cov(x,y) |

ryx = 91,25 / 8,25*1031,61 = 0,98911805

То есть зависимость индекса цен от года сильная.

R2 = ryx 2 = 0,98911805 2 = 0,978354517, то есть 97% вариации индекса цен объясняется изменением года.

Найдем коэффициенты a и b по формулам:

а = Cov(x,y)/Var(x) = 91,25/ 8,25 = 11,06060606

b = Ycp – aXcp = 116,7666667

Получим уравнение yp = 11,06060606*x +116,7666667

.

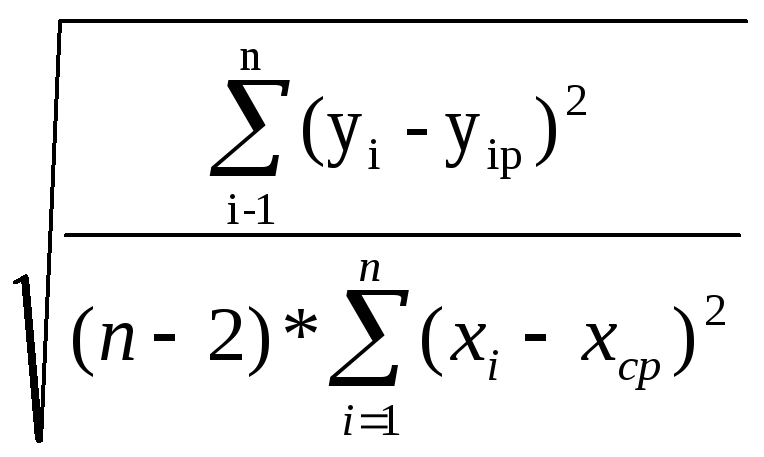

Оценим статистическую значимость уравнения с помощью критериев Фишера и Стьюдента:

Fфакт

=

![]() (n-2)

=

(n-2)

=

![]() *8

= 361,5921181

*8

= 361,5921181

Fтабл = 5,32. Fфакт= 361,5921181> Fтабл = 5,32, следовательно, гипотеза Но о статистической незначимости уравнения регрессии в целом и показателя тесноты связи коэффициента корреляции отвергается. Уравнение регрессии статистически значимо и надежно.

ta = a/ma

tb = b/mb

tr = r/mr

|

Yp |

E=y-Yp |

E^2 |

|E/y| |

x^2 |

|

127,82727273 |

-4,92727273 |

24,27801653 |

0,040091723 |

1 |

|

138,88787879 |

-3,98787879 |

15,90317723 |

0,02956174 |

4 |

|

149,94848485 |

-0,04848485 |

0,00235078 |

0,000323448 |

9 |

|

161,00909091 |

0,89090909 |

0,79371901 |

0,005502836 |

16 |

|

172,06969697 |

6,83030303 |

46,65303949 |

0,038179447 |

25 |

|

183,13030303 |

4,76969697 |

22,75000918 |

0,025384231 |

36 |

|

194,19090909 |

5,70909091 |

32,59371901 |

0,028559734 |

49 |

|

205,25151515 |

1,64848485 |

2,71750230 |

0,007967544 |

64 |

|

216,31212121 |

-2,41212121 |

5,81832874 |

0,011276864 |

81 |

|

227,37272727 |

-8,47272727 |

71,78710744 |

0,038705926 |

100 |

|

1776,00000000 |

0,00000000 |

223,29696970 |

0,22555349 |

385,00000000 |

|

177,60000000 |

0,00000000 |

22,32969697 |

0,02255535 |

38,50000000 |

ma

=

=

=

![]() = 0,581660332

= 0,581660332

mb

=

= 3,609107447

= 3,609107447

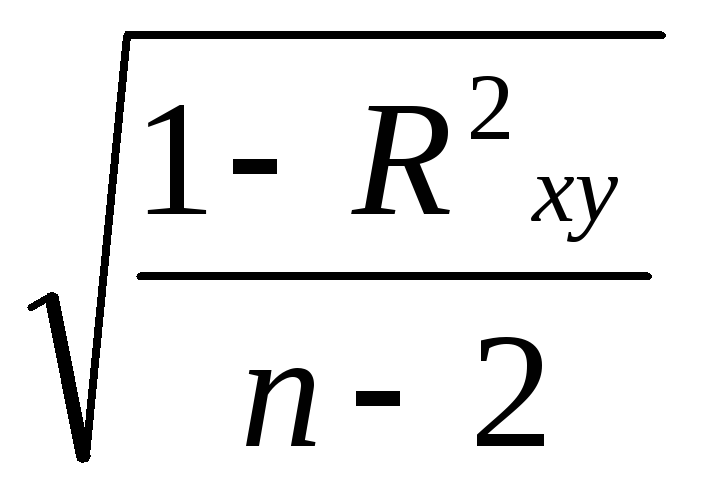

mr

=

=

=

![]() = 0,052016203

= 0,052016203

Получим:

ta = 11,06060606/ 0,581660332 = 19,01557567

tb = 116,7666667/ 3,609107447= 32,35333621

tr = 0,98911805 / 0,052016203= 19,01557567

tтабл = 2,3060

ta , tb , tr > tтабл = 2,3060, гипотеза Н0 о незначимом отличии коэффициентов а, в и r от 0 отвергается. Коэффициенты а, в и r статистически значимы и сформировались под влиянием объективно действующих факторов.

Найдем ошибку аппроксимации:

А =

![]() *100%

= 2,255534931%

< 10%, точность модели хорошая.

*100%

= 2,255534931%

< 10%, точность модели хорошая.

Найдем для этой модели коэффициент автокорреляции в таблице:

|

|

t |

у(t) |

Yt-1 |

(Yt-1)-y1cp |

(Yt-1)-y2cp |

((Yt-1)-y1cp)*((Yt-1)-y2cp) |

((Yt-1)-y1cp)^2 |

((Yt-1)-y2cp)^2 |

|

|

1 |

122,9 |

- |

- |

- |

- |

- |

- |

|

|

2 |

134,9 |

122,9 |

-48,77777778 |

-50,11111111 |

2444,30864198 |

2379,27160494 |

2511,123457 |

|

|

3 |

149,9 |

134,9 |

-33,77777778 |

-38,11111111 |

1287,30864198 |

1140,93827160 |

1452,45679 |

|

|

4 |

161,9 |

149,9 |

-21,77777778 |

-23,11111111 |

503,30864198 |

474,27160494 |

534,1234568 |

|

|

5 |

178,9 |

161,9 |

-4,777777778 |

-11,11111111 |

53,08641975 |

22,82716049 |

123,4567901 |

|

|

6 |

187,9 |

178,9 |

4,222222222 |

5,888888889 |

24,86419753 |

17,82716049 |

34,67901235 |

|

|

7 |

199,9 |

187,9 |

16,22222222 |

14,88888889 |

241,53086420 |

263,16049383 |

221,6790123 |

|

|

8 |

206,9 |

199,9 |

23,22222222 |

26,88888889 |

624,41975309 |

539,27160494 |

723,0123457 |

|

|

9 |

213,9 |

206,9 |

30,22222222 |

33,88888889 |

1024,19753086 |

913,38271605 |

1148,45679 |

|

|

10 |

218,9 |

213,9 |

35,22222222 |

40,88888889 |

1440,19753086 |

1240,60493827 |

1671,901235 |

|

|

Сумма |

1776 |

1557,1 |

0,00000000 |

0,00000000 |

7643,22222222 |

6991,55555556 |

8420,88888889 |

|

|

Ср. |

177,6 |

155,71 |

0,00000000 |

0,00000000 |

764,32222222 |

699,15555556 |

842,08888889 |

Где

y1cp

=

![]() /(n-1)

= 183,6777778

/(n-1)

= 183,6777778

y2cp

=

![]() /(n-1)

= 173,0111111

/(n-1)

= 173,0111111

Коэффициент автокорреляции первого порядка вычислим по формуле:

r1

=

=

=

![]() = 0,996117596.

= 0,996117596.

Связь между индексом цен текущего года и предшествующего тесная, то есть на индекс цен имеется сильная линейная тенденция.

-

Осуществим прогноз спроса на овощи на следующие два года.

D11 = a*11+b = 49,62

D12 = a*12 + b = 53,190909

J11 = a*11 + b = 238,4333333

J12 = a*12 + b = 249,4939394

Pt = a1*Dt + a2*Jt + b

P11 = 84,146656

P12 = 85,50059345

В 11 году среднемесячный доход на душу населения составит 49,62 рублей, индекс цен составит 238,43%, а среднедушевое потребление овощей составит 84,146 кг в месяц.

В 12 году среднемесячный доход на душу населения 53,19 рубля, индекс цен составит 249,49 %, а среднедушевое потребление овощей составит 85,50 кг в месяц.

-

Рассчитаем коэффициенты эластичности спроса на овощи в зависимости от дохода и уровня цен для 11 года.

Эластичность спроса на овощи в зависимости от уровня дохода:

EPD

=

![]() :

:

![]()

dP/dD = a1 = 0,067908517

EPD = 0,067908517, то есть при увеличении среднемесячного дохода на душу населения на 1% среднедушевое потребление овощей увеличится на 0,067%.

Эластичность спроса на овощи в зависимости от уровня дохода:

EPJ

=

![]() :

:

![]()

dP/dJ = a2= 0,241506512

EPJ =0,241506512,то есть при увеличении индекса цен на 1% среднедушевое потребление овощей уменьшится на 0,241%.