-

Коэффициенты парной корреляции найдем по формулам:

ryx1

=

Cov(x1,y)

/

![]()

ryx2

=

Cov(x2,y)

/

![]()

rx1x2

=

Cov(x2,x1)

/

![]()

|

(Y-Ycp)^2 |

X1-X1cp |

(X1-X1cp)^2 |

X2-X2cp |

(X2-X2cp)^2 |

(X1-X1cp)(Y-Ycp) |

(X2-X2cp)(Y-Ycp) |

(X1-X1cp)(X2-X2cp) |

|

27,04000000 |

-13,98 |

195,4404 |

-54,7 |

2992,09 |

72,696 |

284,44 |

764,706 |

|

4,84000000 |

-11,58 |

134,0964 |

-42,7 |

1823,29 |

25,476 |

93,94 |

494,466 |

|

51,84000000 |

-7,98 |

63,6804 |

-27,7 |

767,29 |

57,456 |

199,44 |

221,046 |

|

4,84000000 |

-5,38 |

28,9444 |

-15,7 |

246,49 |

11,836 |

34,54 |

84,466 |

|

0,04000000 |

-11,38 |

129,5044 |

1,3 |

1,69 |

2,276 |

-0,26 |

-14,794 |

|

3,24000000 |

3,12 |

9,7344 |

10,3 |

106,09 |

5,616 |

18,54 |

32,136 |

|

1,44000000 |

5,72 |

32,7184 |

22,3 |

497,29 |

-6,864 |

-26,76 |

127,556 |

|

0,64000000 |

13,52 |

182,7904 |

29,3 |

858,49 |

10,816 |

23,44 |

396,136 |

|

23,04000000 |

12,22 |

149,3284 |

36,3 |

1317,69 |

58,656 |

174,24 |

443,586 |

|

116,6400000 |

15,72 |

247,1184 |

41,3 |

1705,69 |

169,776 |

446,04 |

649,236 |

|

233,6000000 |

0 |

1173,356000 |

0 |

10316,10000 |

407,7400000 |

1247,6000000 |

3198,540000 |

|

23,36000000 |

0 |

117,3356000 |

0 |

1031,610000 |

40,77400000 |

124,76000000 |

319,8540000 |

|

var(y) |

|

var(X1) |

|

var(X2) |

cov(X1 Y) |

cov(X2 Y) |

cov(X1 X2) |

ryx1

= 40,774/![]() = 0,77881086> 0,7, то есть связь между

среднедушевым потреблением овощей в

месяц и среднемесячным доходом на душу

населения тесная.

= 0,77881086> 0,7, то есть связь между

среднедушевым потреблением овощей в

месяц и среднемесячным доходом на душу

населения тесная.

ryx2

= 124,76 /

![]() = 0,80367633 > 0,7, то есть связь между

среднедушевым потреблением овощей в

месяц и индексом цен тесная.

= 0,80367633 > 0,7, то есть связь между

среднедушевым потреблением овощей в

месяц и индексом цен тесная.

rx1x2

= 319,854

/

![]() =

0,91934626> 0,7, то есть связь между индексом

цен и среднемесячным доходом на душу

населения тесная.

=

0,91934626> 0,7, то есть связь между индексом

цен и среднемесячным доходом на душу

населения тесная.

0,77881086

М

атрица

парных коэффициентов примет вид: r

= 0,80367633

атрица

парных коэффициентов примет вид: r

= 0,80367633

0,91934626

-

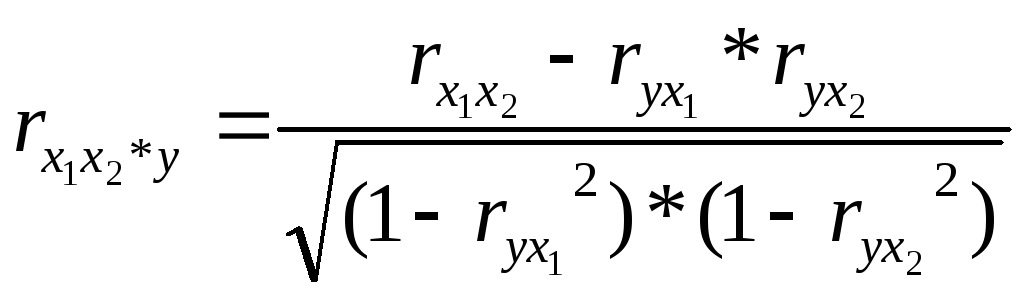

Найдем линейные коэффициенты частной корреляции по формулам:

![]()

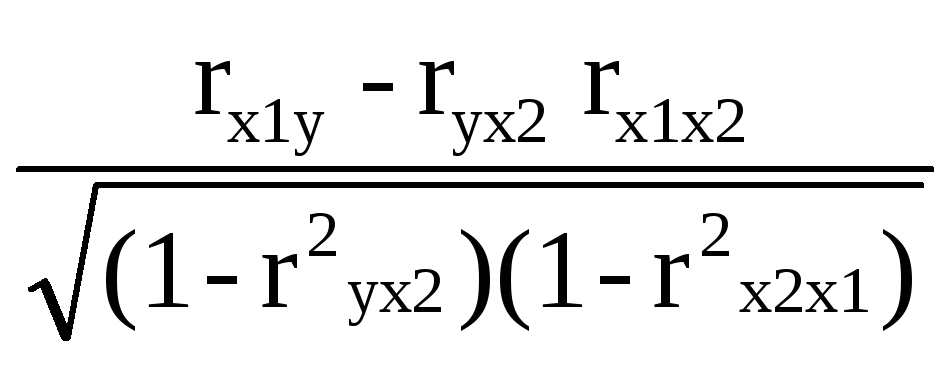

ryx1*x2

=

=

=

![]() = 0,17064992<0,7, то есть

связь между среднедушевым потреблением

овощей в месяц и среднемесячным доходом

на душу населения при исключении влияния

индекса цен слабая.

= 0,17064992<0,7, то есть

связь между среднедушевым потреблением

овощей в месяц и среднемесячным доходом

на душу населения при исключении влияния

индекса цен слабая.

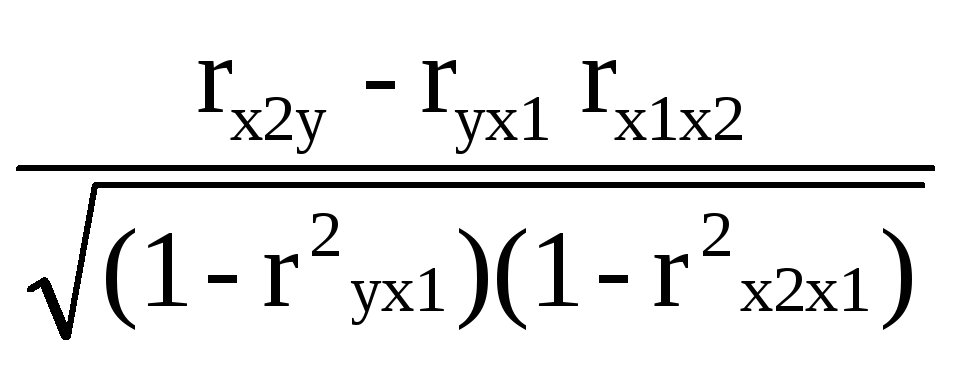

ryx2*x1

= =

=

![]() =

0,35527301< 0,7, то

есть связь между среднедушевым

потреблением овощей в месяц и индексом

цен при исключении влияния среднемесячного

дохода на душу населения слабая.

=

0,35527301< 0,7, то

есть связь между среднедушевым

потреблением овощей в месяц и индексом

цен при исключении влияния среднемесячного

дохода на душу населения слабая.

=0,810066448, значит теснота связи между факторами x1 и x2 при устранении влияния фактора y очень тесна.

Оценим статистическую значимость уравнения и его параметров с помощью критериев Фишера и Стьюдента.

Оценим качество уравнения:

Fфакт

=

![]() *

*![]() =

=

![]() *

*![]() = 6,680563929

= 6,680563929

Fтабл = 4,74.

Fфакт = 6,680563929 > Fтабл = 4,74, следовательно, гипотеза Но о статистической незначимости уравнения регрессии в целом и показателя тесноты связи коэффициента корреляции отвергается. Уравнение регрессии статистически значимо и надежно.

Найдем частные значения коэффициента:

Fx1

=

*

*

![]() = =

= =![]() *

*![]() =0,20996423.

=0,20996423.

Fx2

=

*

*

![]() =

=

![]() *

*![]() =

1,01115989

=

1,01115989

Т.к. F![]() ,

то дополнительное включение в модель

фактора х1

после

фактора х2

статистически

неоправданно и нецелесообразно и

коэффициент а1

коэффициент чистой регрессии при

факторе х1

статистически незначим.

,

то дополнительное включение в модель

фактора х1

после

фактора х2

статистически

неоправданно и нецелесообразно и

коэффициент а1

коэффициент чистой регрессии при

факторе х1

статистически незначим.

Т.к. F![]() ,

то дополнительное включение в модель

фактора х2

после фактора х1

статистически

неоправданно и нецелесообразно и

коэффициент а2

коэффициент чистой регрессии при факторе

х2 статистически

незначим.

,

то дополнительное включение в модель

фактора х2

после фактора х1

статистически

неоправданно и нецелесообразно и

коэффициент а2

коэффициент чистой регрессии при факторе

х2 статистически

незначим.

Оценим значимость коэффициентов а1 и а2 по критерию Стьюдента.

ta1

=

![]() =

=

![]() = 0,458218536

= 0,458218536

ta2

=

![]() =

=

![]() =

1,005564461

=

1,005564461

tтабл = 2,3646.

ta1 = 0,458218536< tтабл = 2,3646 и ta2 = 1,005564461< tтабл = 2,3646,

Гипотеза H0 о случайной природе a1 и а2 принимается, эти коэффициенты статистически незначимы и ненадежны.

Найдем ошибку аппроксимации.

А =

![]() *100%

= 2,900699474%

< 10 %, точность модели хорошая.

*100%

= 2,900699474%

< 10 %, точность модели хорошая.