2.2Проблемы несбалансированности бюджетной системы.

В существующих межбюджетных отношениях по сложившейся многолетней практике в Российской Федерации, основное внимание уделяется федеральному бюджету. Стало устойчивым перераспределение налоговых доходов консолидированного бюджета в пользу доходов, зачисляемых в федеральный бюджет.

Перекосы в установлении меры децентрализации доходов и расходов бюджетной системы приводят к необходимости межбюджетного выравнивания и обусловлены двумя главными мотивами:

-«вертикальной» несбалансированностью бюджетов вследствие превышения объема функций, выполняемых разными уровнями власти, над закрепленными доходными источниками и потенциально заложенной в любой модели бюджетной системы федеративного государства;[5]

-«горизонтальной» несбалансированностью бюджетов, связанной с неравномерностью экономического развития территорий, соответственно дифференциацией их доходных (налоговых) потенциалов. В данном контексте можно указать на различия доходных возможностей крупных и малых городов, урбанизированных и сельских районов, и т. п. Эти различия в той или иной мере объективно обусловлены, т.е. возникают в силу не зависящих от самих территорий причин: отсутствия природных ресурсов, неблагоприятной демографической структуры населения и т.д.

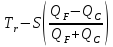

Для определения степени несбалансированности бюджетной системы Российской Федерации целесообразно рассчитывать величину вертикального бюджетного дисбаланса по алгоритму.[7] Суть его заключается в том. что в отличие от других методик, основывающихся на нормативном подходе к определению объема бюджетных расходов, он учитывает разброс значений доходов различных бюджетных уровней

VFI= -

-

где VFI - величина вертикального бюджетного дисбаланса

-доходы

консолидированного и федерального

бюджетов, соответственно;

-доходы

консолидированного и федерального

бюджетов, соответственно;

—расходы

консолидированного и федерального

бюджетов без учета межбюджетных

трансфертов, соответственно;

—расходы

консолидированного и федерального

бюджетов без учета межбюджетных

трансфертов, соответственно;

Тr — сумма межбюджетных трансфертов;

S — сумма средств Резервного фонда РФ (стабилизационного фонда до 2008 года);

—среднеквадратическое

отклонение доходов федерального бюджета

и консолидированного бюджета

субъектов, соответственно.

—среднеквадратическое

отклонение доходов федерального бюджета

и консолидированного бюджета

субъектов, соответственно.

Если VFI < 0, то дисбаланс сложился в пользу субъектов, если VFI> 0 - то в пользу федерального центра. Результаты величины вертикального дисбаланса представлены в (табл. 2).

Результаты расчетов свидетельствуют о сложившемся вертикальном бюджетном дисбалансе в пользу региональных бюджетов в размере 2 126,6 млрд. руб., или 5,48% от величины ВВП в 2009 г., 3,76% - в 2010 г. Это вызвано значительным ростом расходов федерального бюджета и, соответственно, уровнем дефицита. Тогда как в 2007 и 2008 гг. был дисбаланс в пользу центра. При этом следует учитывать, что, несмотря на сложившийся отрицательный вертикальный дисбаланс, для обеспечения сбалансированности и на софинансирование расходных обязательств бюджетов субъектов из федерального бюджета было выделено в 2009-2010 гг. финансовой помощи больше, чем в предыдущие годы, при уровне доходов федерального бюджета ниже 2008 г. Таким образом, на фоне спада экономики рост доходов территориальных бюджетов в виде межбюджетных трансфертов привел к большей зависимости субфедеральных бюджетов от центра.

Решение проблем бюджетной несбалансированности является важнейшей задачей при выборе механизма распределения средств между бюджетами разных уровней. Этот механизм должен быть настроен, главным образом, на корректирование «вертикальных» диспропорций - устранение несоответствий между расходными функциями территориальных бюджетов и теми поступлениями, которые закреплены за ними. Дальнейшее поступательное развитие экономики и равномерное улучшение благосостояния граждан во всех регионах могут быть достигнуты только при условии совершенствования бюджетной и налоговой политики, в том числе оптимизации системы разграничения полномочий между различными уровнями публичной власти.

В 2010-2012 гг. остро стоит проблема сбалансированности местных бюджетов. Здесь прежде всего надо отметить, что обеспечение сбалансированности местных бюджетов — это вопрос региональных и местных органов власти. Вместе с тем надо учитывать и то, что все федеральные меры обеспечения сбалансированности региональных бюджетов, особенно дополнительная финансовая помощь, включая как безвозвратную, так возвратную и возмездную, региональным бюджетам оказывается с учетом потребностей местных бюджетов, то есть по консолидированному бюджету.

Кроме того, предполагается совершенствование механизмов межбюджетного регулирования на региональном уровне, что будет способствовать обеспечению сбалансированности местных бюджетов. Это, во-первых, расширение возможностей налогового регулирования бюджетной обеспеченности муниципальных образований, о которых говорилось выше. Во-вторых, в Бюджетном кодексе предполагается установление требований к порядку определения объема дотаций на выравнивание бюджетной обеспеченности муниципальных образований, исходя из необходимости достижения минимального уровня бюджетной обеспеченности, устанавливаемого законодательством субъектов Федерации. По нашему мнению, финансовая помощь муниципальным образованиям должна предоставляться преимущественно на выравнивание бюджетной обеспеченности, а не на субсидирование расходных обязательств муниципалитетов, как это делается в настоящее время