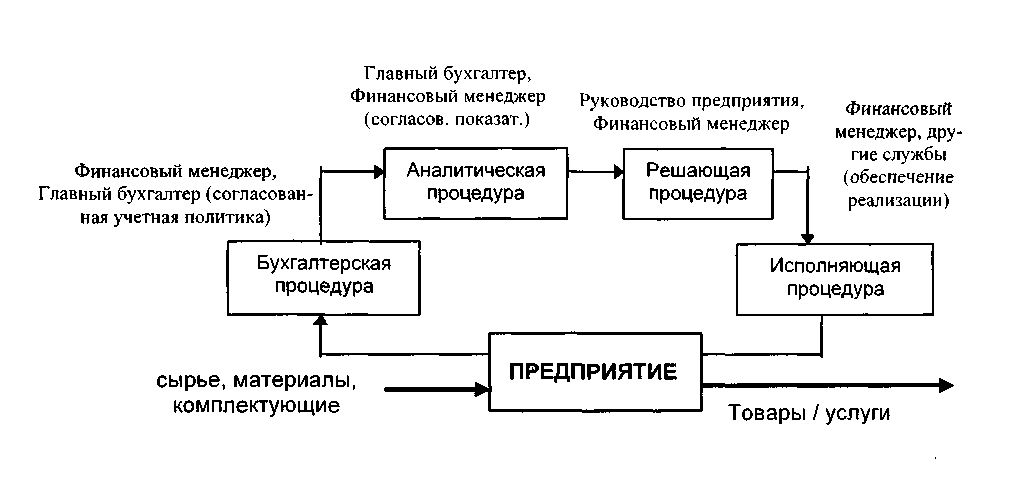

5Основные процедуры управления

В управлении предприятием можно выделить четыре основных процедуры:

- бухгалтерская процедура;

- аналитическая процедура;

- решающая процедура;

- исполняющая процедура.

Бухгалтерская процедура - совокупность основных функций обработки информации, обеспечивающих отражение информации о кругообороте капитала и финансовых ресурсов в процессе воспроизводства.Аналитическая процедура - совокупность основных функций, обеспечивающих преобразование данных бухгалтерского учета и отчетности и других данных о предприятии (если они доступны) в набор показателей ФС предприятия.

Решающая процедура - совокупность основных функций, обеспечивающих выработку финансового решения.

Исполняющая процедура - совокупность основных функций, обеспечивающих реализацию принятых финансовых решений.

6 Контур финансового управления

7Финансовый механизм

Финансовый механизм- система основных элементов, регулирующих процесс разработки и реализации управленческих решений в области финансовой, то есть система управления финансами предприятий.

Финансовые инструменты

Финансовый инструмент - экономическая категория рыночной экономики, которая согласно стандарту бухгалтерского учетаIAS32 («Финансовые инструменты: раскрытие и представление») представляет собойлюбой контракт, по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств другого предприятия.

Финансовые инструментыподразделяются на:

- первичные (денежные средства, ценные бумаги, кредиты, кредиторская и дебиторская задолженность по текущим операциям);

- вторичные, или производные - контракты и ценные бумаги, выпускаемые на основе первичных контрактов и ценных бумаг (финансовые опционы, фьючерсы, форвардные контракты, процентные свопы, валютные свопы).

три основные категории финансовых инструментов:

- денежные средства (средства в кассе и на расчетном счете);

- кредитные инструменты (облигации, форвардные контракты, фьючерсы, опционы, и др.);

- способы участия в уставном капитале (акции и паи).

Методологический инструментарий оценки финансов предприятия

Важной составной частью механизма управления финансовой деятельностью предприятия являются системы и методы ее анализа.

Основные прогнозно-аналитические методы и приемы финансового менеджмента подразделяются на формализованные и неформализованные.

Неформализованныеоснованы на описании аналитических процедур на логическом уровне, а не с помощью строгих аналитических зависимостей. К ним относятся методы:

- экспертных оценок,

- сценариев,

- психологические,

- морфологические,

- сравнения,

- построения систем показателей, аналитических таблиц.

Формализованныепрогнозно-аналитические методы финансового менеджмента - это формализованные аналитические зависимости. Эти методы вместе с моделями применяются для оценки и прогнозирования финансового состояния предприятия

Основные концепции финансового менеджмента

Концепция - это определенный способ понимания и трактовки явления. Концепция в финансовом менеджменте это способ определения, понимания, теоретического подхода к некоторым сторонам и явлениям финансового менеджмента.

К основным концепциям финансового менеджмента относятся:

1. Концепция денежного потока;

2. Концепция компромисса между риском и доходностью;

3. Концепция стоимости капитала;

4. Концепция эффективности рынка;

5. Концепция асимметричной информации;

6. Концепция агентских отношений;

7. Концепция альтернативных затрат.