2. Роль финансов в кругообороте производственных фондов

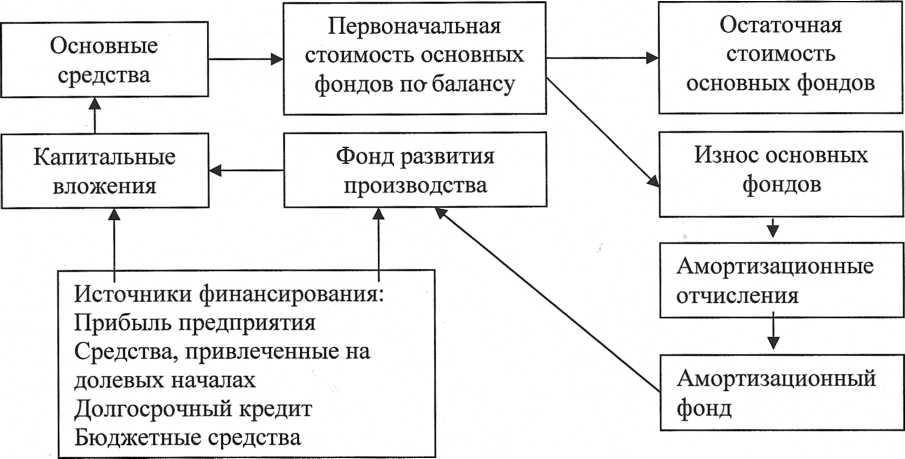

Основные фонды (здания, сооружения, машины, оборудование и т.д.) — это средства труда, многократно участвующие в процессе производства, постепенно переносящие свою стоимость на стоимость вновь созданной продукции (услуги). В РФ к основным фондам относят средства труда, используемые при производстве продукции, выполнении работ или оказания услуг, либо для управления организацией в течение периода, превышающего 12 месяцев. Не относятся к основным фондам предметы, используемые в течении периода менее 12 месяцев независимо от их стоимости, предметы стоимостью на дату приобретения не более стократного установленного законом размера минимальной месячнои оплаты труда за единицу независимо от срока их полезного использования.

Основные средства - это денежные средства, инвестированные в основные фонды производственного и непроизводственного назначения.

Роль финансов в кругообороте основных фондов заключается в формировании и использовании финансовых ресурсов, предназначенных для воспроизводства данных объектов. Воспроизводство основных фондов может быть простым и расширенным. В первом случае объемы и качество используемых основных фондов не меняются, во втором - происходит качественное усовершенствование и, если необходимо, количественное увеличение. Источником простого воспроизводства основных фондов выступает амортизационный фонд, формируемый на предприятиях за счет амортизационных отчислений, включаемых в себестоимость продукции; источниками финансирования расширенного воспроизводства основных фондов выступают, помимо амортизационного фонда, прибыль, банковские кредиты и другие внешние источники финансирования.

Приобретение основных фондов может происходить за счет основных средств, являющихся частью уставного капитала предприятия; передачи данных объектов учредителями в счет вклада в уставный капитал; безвозмездного получения от государственных органов, юридических и физических лиц. В момент приобретения и принятия на баланс стоимость основных фондов количественно совпадает с величиной основных средств.

В дальнейшем эта стоимость раздваивается: часть, равная износу, переносится на готовую продукцию, остаток отражает остаточную стоимость действующих основных фондов, процесс перенесения стоимости постепенно снашивающихся основных фондов на стоимость производимой продукции, а также целевого накопления денежных средств и их последующего применения для возмещения изношенных основных фондов (простое воспроизводство) называется амортизацией. По мере реализации произведенной продукции перенесенная часть стоимости основных фондов в денежной форме накапливается в амортизационном фонде, который формируется за счет ежегодных отчислений.

В настоящее время применяются следующие методы начисления амортизации:

линейный - годовая сумма начисления амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

уменьшаемого остатка - величина амортизационных отчислений рассчитывается как произведение остаточной стоимости на начало отчетного года на норму амортизации, исчисленную на основе срока полезного использования объекта;

списание стоимости по суммам чисел лет срока полезного использования - годовые амортизационные отчисления рассчитываются исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта;

списание стоимости пропорционально объему продукции (работ) - начисления амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объекта продукции (работ) за весь срок полезного использования объекта основных средств.

В качестве формы финансовой поддержки малых предприятий используется механизм ускоренной амортизации, предусматривающий отнесение затрат на издержки производства в размере, в два раза превышающем нормы, установленные для соответствующих видов основных фондов. Наряду с механизмом ускоренной амортизации малые предприятия могут списывать дополнительно как амортизационные отчисления до 50 % стоимости основных фондов со сроком службы до трех лет.

Амортизационные отчисления, накапливаемые в амортизационном фонде, наряду с отчислениями от прибыли, предназначенными для капитальных вложений, могут составлять фонд развития производства, который наряду с заемными средствами и бюджетным финансированием выступает источником инвестиций в основные фонды. Инвестиции в основные фонды называются капитальными вложениями.

Амортизации подлежат также нематериальные активы - приобретенные или созданные коммерческой организацией результаты интеллектуальной деятельности или иные объекты интеллектуальной собственности, используемые в производстве продукции или для управленческих нужд в течение длительного времени (более 12 месяцев).

Использование основных фондов коммерческой организации может осуществляться на основе договора финансовой аренды (лизинга). Под лизингом понимается инвестиционная деятельности по приобретению имущества и передаче его на основании договора лизинга физическим и юридическим лицам за определенную плату, на определенный срок, с правом выкупа имущества лизингополучателя. По экономическому содержанию лизинговая сделка близка к долгосрочному кредитованию, так как коммерческая организация получает возможность приобретения имущества (в данном случае основных фондов) в рассрочку.

Роль

финансов в кругообороте основных фондов

отражена на схеме:

Участие финансов в кругообороте оборотных средств происходит:

при формировании уставного фонда (капитала) в части оборотных средств;

в процессе использования финансовых ресурсов (собственных - прибыли предприятия и заемных) на увеличение оборотных средств;

при инвестировании излишка собственных оборотных средств (величина, превышающая нормируемые запасы) в ценные бумаги, банковские вклады и другие активы, не связанные непосредственно с процессом производства и реализации.

Для эффективного использования оборотных средств используется процесс нормирования, то есть определения минимальной экономически обоснованной величины материальных запасов, обеспечивающей бесперебойное финансирование плановых затрат на производство и реализацию продукции и осуществление расчетов.

Один из показателей эффективности использования оборотных средств - показатель оборачиваемости оборотных средств, определяемый временем, в течение которого денежные средства совершают оборот, начиная от приобретения производственных запасов и кончая поступлением денежных средств на счета предприятий.

Состояние оборотных средств определяет платежеспособность предприятия (организаций) - способность своевременно и полно выполнять обязательства перед контрагентами по сделкам, работникам предприятий, бюджетом и внебюджетными фондами.

Нерациональное использование оборотных средств, их недостаток могут привести к банкротству предприятия - признанной Арбитражным судом или объявленной должником неспособности должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.