3. Классификация звеньев финансовой системы

Наличие разных общественных потребностей у субъектов хозяйствования и государства приводит к возникновению разнообразных видов финансовых связей. Отличаясь друг от друга, они одновременно характеризуются и некоторыми общими чертами, позволяющими объединить финансовые отношения в отдельные, относительно обособленные группы. Группировку финансовых отношений можно осуществлять по-разному, но научно обоснованной признается лишь та, которая строится в соответствии с объективными критериями.

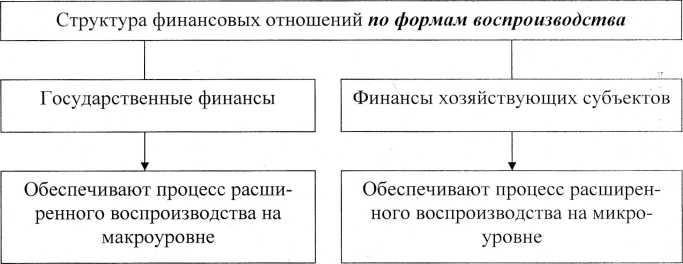

I . Финансовые отношения в звеньях финансовой системы характеризуются

Двумя

основными

элементами,

которые

обеспечивают воспроизводственные

макро- и микропроцессы.

II. Состав финансовой системы РФ характеризуется такими элементами, структура которых ярко выражает государственное устройство и экономические основы хозяйственной деятельности. Основные формы организации - это общегосударственные финансы и финансы хозяйствующих субъектов,которые в свою очередь включают структурные элементы, характеризующие обособление финансовых ресурсов в соответствии с их специфической сущностью и организационно-правовой основой формирования. Воспроизводственным процессам государства способствуют также финансы домашних хозяйств, которые играют все более заметную роль в финансово- экономической системе России.

Структура финансовой системы РФ по основным формам организации

Государственные

финансы

Финансы хозяйствующих

субъектов

Бюджетная система

Государственных

Муниципальных

Внебюджетные

фонды

Частных

Государственный

кредит

Акционерных

Фонды страхования

Смешанных

Общественных

Прочих

III. В зависимости от poли субъекта в общественном производстве вы- деляются три крупные сферы: 1) финансы организаций различных форм собственности; 2) страхование; 3) государственные финансы.

Внутри каждой из названных сфер выделяются звенья, причем группировка финансовых отношений осуществляется в зависимости от характера деятельности субъекта, оказывающей определяющее влияние на состав и назначение целевых денежных фондов. Этот критерий позволяет выделить в сфере финансов организаций такие звенья, как: а) финансы организаций, функционирующих на коммерческих началах; б) финансы организации, осуществляющих некоммерческую деятельность; в) финансы общественных организаций.

В страховой сфере, где характер деятельности субъекта предопределяет специфику объекта страхования, в качестве звеньев выступают: а) социальное страхование, б) имущественное и личное страхование, в) страхование ответственности, г) страхование предпринимательских рисков. В сфере государственных финансов- соответственно, 1. бюджетная система, 2. внебюджетные фонды, 3. государственный кредит.

Сферы и звенья финансовых отношений взаимосвязаны, образуя в совокупности единую финансовую систему (рисунок 3).

Каждое звено финансовой системы в свою очередь подразделяется на подзвенья в соответствии с внутренней структурой содержащихся в нем финансовых взаимосвязей. Так, в составе финансов, функционирующих на коммерческих началах, в зависимости от отраслевой направлепности могут быть выделены финансы промышленных, сельскохозяйственных, торговых, транспортных организаций и т.д., а в зависимости от формы собственности — 1) финансы государственных организаций, 2) кооперативных, акционерных, частных и др. Отраслевые и экономические особенности предприятий, функционирующих на коммерческих началах, оказывают существенное влияние на организацию финансовых отношений, состав формируемых денежных фондов целевого назначения, порядок их образования и использования.

В сфере страховых отношений, каждое из звеньев, представленное особой отраслью страхования, подразделяется по видам страхования. В составе государственных финансов группировка финансовых отношений внутри звеньев осуществляется в соответствии с уровнем государственного управления (федеральный, субъекты федерации, местный).

Рисунок 3 Финансовая система

Финансовая система

|

Финансы организаций, функционирующих на коммерческих началах |

|

Финансы организаций, осуществляющих некоммерческую деятельность |

|

Финансы общественных объединений |

|

Социальное страхование |

|

Личное страхование |

|

Страхование ответственности |

|

Страхование предпринимательской деятельности |

|

Имущественное страхование |

|

Внебюджетные фонды |

|

Бюджетная система |

|

Государственный кредит |

Финансы организаций различных форм собственности

Страхование

Государственные финансы

ъ

ъ