uchebnik_e_book

.pdfГЛАВА 4. СБЕРЕЖЕНИЯ В ЖИЗНИ ГРАЖДАНИНА

4.2. Банковский вклад

в соответствующий реестр Банка России (доступен на сай- те Банка России).

•Поставщики финансовых продуктов и услуг — банки, страховые компании, управляющие компании ПИФ, эми- тенты корпоративных и государственных облигаций.

•Регистратор финансовых транзакций (РФТ) — организа- ция, которая собирает, хранит и предоставляет юридиче- ски значимую информацию по совершенным на финан- совых платформах сделкам. Выписку из РФТ можно полу- чить через портал «Госуслуги».

•Сайты-агрегаторы — интернет-ресурсы и мобильные при- ложения, предоставляющие клиенту возможность сравне- ния и выбора финансового продукта по основным пара- метрам (срок, процентная ставка, рейтинг и т. д.).

Для работы на финансовой платформе клиенту необходимо за- регистрироваться на ней один раз, после чего он может беспрепят- ственно приобретать финансовые продукты во всех подключенных к ней банках, страховых компаниях и других финансовых органи- зациях (рис. 4.7). Например, можно будет собрать в одну «корзину» на финансовой платформе несколько вкладов в разных банках и пе- ревести деньги в один клик.

РИСУНОК 4.7

Схема работы системы «Маркетплейс»

Таким образом, отпадает необходимость идти в один банк для подписания договора, в другой банк — для осуществления банков- ского перевода: все это будет сделано автоматически и сэкономит

170 |

ФИНАНСОВАЯ ГРАМОТНОСТЬ |

время вкладчика. После заключения договора и совершения тран- закции информация по сделке и все условия по финансовому про- дукту будут переданы для хранения в РФТ. Клиент в любой момент сможет скачать выписку или ознакомиться со всеми условиями сделки в личном кабинете на сайте «Госуслуги».

4.2.7.НАЛОГООБЛОЖЕНИЕ ДОХОДОВ

ВВИДЕ ПРОЦЕНТОВ ПО ВКЛАДАМ ФИЗИЧЕСКИХ ЛИЦ

Еще совсем недавно у вкладчиков — физических лиц не было про- блем с налогообложением доходов от банковских вкладов: процен- ты по вкладам были освобождены от налога на доходы физических лиц (НДФЛ), кроме случаев, когда процентная ставка превышала ключевую ставку Банка России более чем на 5 процентных пунктов. С 23 июля 2021 г. ключевая ставка составляет 6,5 %1. Найти вклады со ставками более 11,5 % годовых в настоящее время практически невозможно. А если бы удалось, с процентов, превышающих уста- новленный уровень, налог по ставке 35 % удержал бы сам банк и за- платил его в бюджет (выступив налоговым агентом), а также предо- ставил в налоговый орган необходимые сведения. По вкладам в ино- странной валюте налог надо было платить, если процентная ставка выше 9 %. В 2020–2021 гг. такие вклады также не встречались.

Однако в конце 2020 г. на основании поручения Президента Рос- сийской Федерации были внесены изменения в ст. 214.2 Налогового кодекса Российской Федерации (НК РФ)2 в части налога на доходы физических лиц с процентов по вкладам. Новый порядок налого обложения доходов в виде процентов по вкладам (остаткам на сче- тах) в банках, находящихся на территории Российской Федерации, начал действовать с 1 января 2021 г. Доходов в виде процентов по вкладам, полученных до 2021 г., изменения не коснутся.

В соответствии с принятыми поправками ставка НДФЛ в виде про- центовповкладамипоостаткамнасчетахсоставляет13 %какдляна- логовых резидентов РФ, так и для налоговых нерезидентов. НДФЛ об- лагаются процентные доходы со всех видов вкладов, накопительных итекущих(карточных)счетов.Приэтомдляцелейналогообложения учитываются вклады и счета как в рублях (кроме вкладов и счетов,

1 Напомним, что данный показатель устанавливает Банк России, его величина регулярно меняется.ЕгозначениенаконкретнуюдатуможнонайтинаглавнойстраницесайтаБанкаРоссии. 2 См. Федеральный закон от 1 апреля 2020 г. № 102-ФЗ «О внесении изменений в части первуюивторуюНалоговогокодексаРоссийскойФедерациииотдельныезаконодательныеакты Российской Федерации».

171

ГЛАВА 4. СБЕРЕЖЕНИЯ В ЖИЗНИ ГРАЖДАНИНА 4.2. Банковский вклад

процентнаяставкапокоторымвтечениевсегопериоданепревышала 1 % годовых, а также счетов эскроу), так и в валюте. Поскольку НДФЛ долженрассчитыватьсяиуплачиватьсяврублях,дляисчисленияна- лога процентные доходы по валютным вкладам конвертируются в рубли по официальному курсу Банка России на дату выплаты.

Порог (лимит) процентного дохода, который не подлежит нало- гообложению («безналоговый» доход), исчисляется как произведе- ние 1 млн руб. и ключевой ставки Банка России на 1 января соот- ветствующего года (налогового периода).

Например, ключевая ставка на 1 января 2021 г. составляла 4,25 %, значит, «безналоговый» доход за 2021 г. будет равен 42 500 руб. (1 млн руб. × 4,25 %). Предположим, что у вас в трех разных банках

в2019–2020 гг. были открыты вклады (под 8, 6 и 5 % годовых соот- ветственно), по которым в 2021 г. вы получили доход в виде про- центов в сумме 60 000 руб. Тогда вам придется заплатить налог

спревышения лимита — с 17 500 (60 000 – 42 500) руб., и его размер составит 2275 руб. (17 500 руб. × 13 %).

Обратите внимание: для целей налогообложения учитывается не период , за который проценты начислены, а дата получения до- хода по вкладу. Если в 2019 г. вы открыли двухлетний депозит с вы- платой процентов в конце срока, то проценты, выплаченные по нему

в2021 г., будут облагаться налогом в полном объеме. Аналогично не имеет значения, в одном или нескольких банках, в какой валюте открыты у вас банковские вклады (счета), суммируется весь полу- ченный процентный доход за отчетный период.

Вслучае зачисления банком процентов в счет пополнения вкла- да для целей налогообложения такой процентный доход будет учи- тываться в том периоде, в котором было его зачисление.

Вернемся к примеру с доходами по вкладам в трех банках. Вы можете спросить: «Какой из трех банков должен удержать этот на- лог с меня?» К сожалению, тут уже никакого «налогообложения у источника» быть не может — налог придется платить самому. Правда, речь не идет о необходимости подавать налоговую деклара- цию: предполагается, что налоговый орган получит непосредствен- но от банков информацию о всех суммах выплаченных вам процен- тов в течение налогового периода (за исключением процентов по вкладам и по остаткам на счетах, процентная ставка по которым

втечение всего налогового периода не превышала 1% годовых, и по счетам эскроу), произведет расчет налога и сформирует налоговое уведомление, которое вы получите для оплаты. НДФЛ с процентов по вкладам (остаткам на счетах) за 2021 г. нужно будет заплатить до 1 декабря 2022 г. удобным для вас способом (рис. 4.8).

172 |

ФИНАНСОВАЯ ГРАМОТНОСТЬ |

РИСУНОК 4.8

Порядок налогообложения доходов в виде процентов по вкладам физических лиц (с 1 января 2021 г.)

Освобождение от налогообложения доходов в виде процентов по вкладам для отдельных категорий налогоплательщиков не пред- усмотрено. Но к налогооблагаемой сумме можно будет применять налоговые вычеты, которые подробно будут рассмотрены в главе 8.

4.3. Другие инструменты сбережений

До сих пор достаточно распространенным средством сбережения яв- ляютсяналичныеденьги(внациональнойилииностраннойвалюте). Впериодывысокойинфляциивыборналичныхденегкакинструмен- тасбереженийневыглядитразумным.Иностраннаявалютасамапо себе тоже не всегда является выгодным инструментом сбережений, что объясняется риском, связанным с колебаниями курсов валюты. Так, вы можете вложить свои временно свободные средства в евро, купивих,например,покурсу80руб.за1евро.Актомувремени,когда вам потребуются деньги, курс может оказаться 75 руб. за 1 евро.

По этой причине люди стараются выбирать инструменты сбере- жений, которые позволяют обеспечить не только сохранность, но и низкую или среднюю доходность.

173

ГЛАВА 4. СБЕРЕЖЕНИЯ В ЖИЗНИ ГРАЖДАНИНА 4.3. Другие инс трументы сбережений

Так, например, в последние годы стали популярны накопитель- ные счета как инструмент сбережений. Накопительный счет — это бессрочный банковский счет, который служит для накопления и мо- бильногоуправленияденежнымисредствамивладельца.Выможете вноситьнасчетисниматьснегоденьгипринеобходимостиивлюбое удобное время, в нужной сумме в пределах остатка средств на сче- те.Первоначальный,атакжедополнительныевзносыпринимаются в любых суммах как наличными деньгами, так и безналичным пла- тежом.

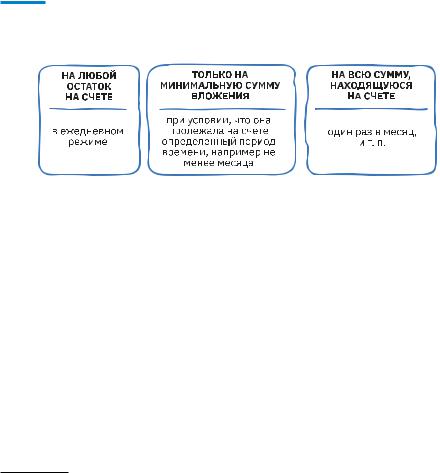

В зависимости от условий банков проценты по накопительному счету могут начисляться по-разному (рис. 4.9).

РИСУНОК 4.9

Вариантыначисленияпроцентовпонакопительномусчету

Накопительные счета, в основном, доступны в рублях, но не- которые банки предлагают своим клиентам хранить деньги с на- коплением и в иностранной валюте — евро и долларах США. По сравнению с банковскими вкладами накопительный счет имеет как свои преимущества, так и недостатки (рис. 4.10).

Несколько лет назад банки активно предлагали такой инстру- мент сбережений, как сберегательный сертификат — ценную бу- магу, удостоверяющую сумму вклада, внесенного в банк, и право владельца сертификата на получение по истечении установлен- ного срока суммы вклада и обусловленных в сертификате процен- тов1. Сберегательные сертификаты ранее выпускались как имен- ными, так и на предъявителя, однако с 1 июня 2018 г. сертифика- ты на предъявителя были запрещены2, и их выдача прекратилась.

1См. п. 1 ст. 844 Гражданского кодекса Российской Федерации.

2 См.ст.6Федеральногозаконаот23апреля2018г.№ 106-ФЗ«Овнесенииизмененийвот- дельныезаконодательныеактыРоссийскойФедерацииипризнанииутратившимисилуотдельных положений законодательных актов Российской Федерации».

174 |

ФИНАНСОВАЯ ГРАМОТНОСТЬ |

РИСУНОК 4.10

Накопительный счет в сравнении с банковским вкладом

Оставшиеся на руках сертификаты на предъявителя продолжают действовать до окончания их срока. Как вы уже знаете, на вклады, удостоверяемые сберегательными сертификатами на предъявителя, система страхования вкладов не распространяется.

Поэтому, если вы вдруг получите предложение купить сберега- тельный сертификат на предъявителя, обещающий очень высокий доход, не соглашайтесь: скорее всего, это мошенничество.

Государственные ценные бумаги также могут рассматриваться как один из инструментов сбережений. Упрощение доступа физи- ческих лиц к рынку государственных ценных бумаг, выпуск обли- гаций федерального займа для населения (ОФЗ-н) предоставляют людям новые возможности не только сохранить, но и приумножить свои сбережения. Но поскольку речь идет все же о ценных бумагах, имеющих свои особенности, более подробно данный инструмент будет рассмотрен в главе 6 «Инвестиции для начинающих инве- сторов».

К инструментам сбережений можно с определенными оговорка-

ми отнести вложение средств в микрофинансовые организации (МФО) и кредитные потребительские кооперативы (КПК). Данные финансовые организации, как и банки, имеют право привлекать средства граждан, однако вложения в них имеют существенные от- личия. Главное из них в том, что такие вложения не защищаются системой страхования вкладов.

175

ГЛАВА 4. СБЕРЕЖЕНИЯ В ЖИЗНИ ГРАЖДАНИНА 4.3. Другие инс трументы сбережений

Согласно законодательству Российской Федерации1, микро- финансовой организацией признается юридическое лицо, которое осуществляет деятельность по предоставлению микрозаймов, или микрофинансирование (подробнее см. гл. 5). В качестве источника для выдачи микрозаймов МФО могут привлекать средства частных лиц, при этом минимальная сумма вложений в МФО для физиче- ских лиц — 1,5 млн руб.

На конец 2020 г. средний размер вложений одного инвестора

вМФО составил 5,5 млн руб. (годом ранее — 4,7 млн руб.). Причи- на такого роста — высокие ставки: по данным Банка России, ставки по вложениям на 12 месяцев пяти крупнейших МФО, привлекающих наибольший объем денежных средств физических лиц, колебались

в2020 г. в диапазоне 7–13 % после уплаты НДФЛ (за тот же период максимальная ставка по депозитам 10 ведущих банков составила 4,5%). Но нужно помнить, что сбережения в МФО не попадают под действие системы страхования банковских вкладов, а значит, в слу- чае банкротства МФО есть риск потерять всё.

Кредитный потребительский кооператив (КПК) — некоммерче-

ская организация, объединяющая граждан (а в некоторых случа- ях и юридических лиц) на основе членства по профессиональному, территориальному или иному принципу2 (подробнее см. гл. 5). Сбе- режения в КПК принимаются только от его членов. Эти организа- ции могут быть достаточно надежны, однако внесенные в них сбе- режения также не попадают под действие системы страхования

1См. Федеральный закон от 2 июля 2010 г. № 151-ФЗ «О микрофинансовой деятельности

имикрофинансовых организациях».

2См. Федеральный закон от 18 июля 2009 г. № 190-ФЗ «О кредитной кооперации».

176 |

ФИНАНСОВАЯ ГРАМОТНОСТЬ |

вкладов. Поэтому ставки по привлеченным средствам здесь, как правило, тоже выше банковских.

ВотношенииучастиявКПКнеобходимвзвешенныйподход.Если выхорошознаетелюдей,которыеприглашаютвасстатьчленомтако- го подобия «кассы взаимопомощи», — это допустимый вариант (при условии,чтовыхорошоподумалиипроанализироваливсефакторы). А вот если вы пришли по рекламному объявлению с желанием зара- ботать«всёисразу»ворганизацию,окоторойничегонезнаете,товы можете пополнить список жертв финансовых пирамид.

Российское законодательство также не запрещает гражданам, не состоящим на государственной службе, иметь счета и вкла- ды в зарубежных банках. Они, однако, должны быть своевремен- но продекларированы налоговым органам, в большинстве случаев требуется ежегодная декларация об операциях по счету (подробнее см. подразд. 3.4.2). Принципы выбора банковского вклада одинако- вы и в России, и за ее пределами. Принципиально отличаться могут правила страхования вкладов и выплат иностранным клиентам бан- ков соответствующей страны. Системы страхования вкладов созда- ются в первую очередь для защиты собственных граждан, и вклады иностранцев могут не покрываться страхованием, либо объем стра- хового покрытия окажется существенно ниже, чем в стране прожи- вания вкладчика.

Вклады в зарубежных банках

Для российского гражданина процедура открытия вклада в российском банке, которая была рассмотрена в подразд. 4.2.1, намного проще, чем в зарубежных банках. Обычно

при открытии счета или вклада для нерезидентов зарубежные банки требуют расширенный пакет документов, чтобы доказать законность источника происхождения денег. Потребуются разные виды справок и выписок, отличные от привычных документов, сопровождающих открытие депозита. Так, например, как минимум, придется перевести

на английский язык и заверить у нотариуса справку 2-НДФЛ. Если вы захотите перевести крупную сумму (50 000–100 000 евро), нужно будет документированное объяснение, откуда у вас эти деньги. Аналогично при снятии денежных средств со счета необходимо объяснить, куда пойдут деньги.

Прежде чем начинать готовить справки и объяснения, уточните параметры вкладов: на какой срок возможно размещение средств, какая процентная ставка предусмотрена. Будьте готовы, что проценты по вкладам могут оказаться существенно ниже тех, что предусмотрены для валютных

177

ГЛАВА 4. СБЕРЕЖЕНИЯ В ЖИЗНИ ГРАЖДАНИНА 4.3. Другие инс трументы сбережений

вкладов в России (а в некоторых странах встречаются даже отрицательные ставки). Кроме этого, обязательно выясните стоимость обслуживания счета, а также наличие комиссий за перечисление средств, их снятие, которые могут быть предусмотрены в иностранном банке для нерезидентов.

Не забывайте также и о налогообложении доходов по вкладам, декларировать и уплачивать налог вам в этом случае придется самостоятельно. Таким образом, прежде чем принимать решение, посчитайте все доходы/расходы, чтобы не оказаться в убытке.

Не забудьте обратить внимание также на объем гарантий по вкладам: в разных странах предусмотрены различные лимиты суммы возмещения (табл. 4.4.).

ТАБЛИЦА 4.4

Объем гарантий по вкладам в различных странах

Страна |

Сумма возврата |

США |

100 %, но не более 250 000 долларов США1 |

Великобритания |

100 % до 85 000 фунтов (170 000 фунтов для совместных счетов)2 |

ЕС |

100 %, но не более 100 000 евро3 |

Япония |

100 %, но не более 10 млн иен, по текущим счетам — 100 %4 |

Швейцария |

100 %, но не более 100 000 швейцарских франков5 |

Беларусь |

100%6 |

Норвегия |

100 %, но не более 2 млн норвежских крон7 |

|

15 млн тенге — по сберегательным депозитам в национальной валюте; |

Казахстан |

10 млн тенге — по депозитам в национальной валюте; |

|

5 млн тенге — по депозитам в иностранной валюте8 |

1Federal Deposit Insurance Corporation. URL: https://www.fdic.gov.

2Financial Services Compensation Scheme. URL: https://www.fscs.org.uk.

3Deposit guarantee schemes — Directive 2014/49/EU.

URL: https://www.ec.europa.eu/info/law/deposit-guarantee-schemes-directive-2014-49-eu.en.

4Deposit Insurance Corporation of Japan. URL: https://www.dic.go.jp/english/.

5Swiss Financial Market Supervisory Authority.

URL: https://www.finma.ch/en/supervision/banks-and-securities-dealers/depositor-protection.

6 Агентство по гарантированному возмещению банковских вкладов (депозитов) физиче-

ских лиц. URL: https://www. adc.by.

7Norwegian Banks’ Guarantee Fund.

URL: https://www.bankenesslkringsfond.no/deposit-guarantee/category1028.html.

8Казахстанский фонд гарантирования депозитов. URL: https://www.kdif.kz.

178 |

ФИНАНСОВАЯ ГРАМОТНОСТЬ |

Окончание таблицы 4.4

Страна |

Сумма возврата |

Индия |

100 %, но не более 100 000 рупий1 |

Турция |

100 %, но не более 100 000 турецких лир2 |

ИСТОЧНИК: ИНФОРМАЦИЯ НАЦИОНАЛЬНЫХ ФОНДОВ ПО СТРАХОВАНИЮ ВКЛАДОВ.

Не стоит также забывать, что существуют и другие факторы рисков, например политические, связанные с санкциями ряда стран в отношении граждан и компаний России. Из-за риска большого штрафа у зарубежного банка могут возникнуть трудности с исполнением своих обязательств перед вкладчиками-нерезидентами. В таком случае ваши деньги могут быть заморожены на неопределенный срок.

4.4. Рациональное сберегательное поведение

Итак, мы познакомились с основными инструментами сбереже- ний. Как применить полученные знания на практике? Основной вопрос — как выбирать способ сбережения с учетом своих личных целей и приоритетов.

4.4.1. ВЫБОР БАНКА И ВЫБОР ВКЛАДА

Поскольку наиболее распространенным инструментом сбережений является банковский вклад, логично начать наш разговор с него.

Все банки в России, принимающие вклады от населения, входят

всистему страхования вкладов, и в этом смысле степень надежности вклада на сумму до 1,4 млн руб. (с учетом накопленных процентов)

вразных банках практически не отличается. Согласно финансовой теории, это должно приводить и к равной доходности по всем таким вкладам. Однако на самом деле разброс процентных ставок даже в ве- дущих банках достаточно велик: например, в июне 2020 г. ставки по

1Deposit Insurance and Credit Guarantee Corporation. URL: https://www.dicgc.org.in.

2Savings Deposit Insurance Fund. URL: https://www.tmsf.org.tr/en-us.

179