Ответ экз экономика

.pdf2)стоимость продукции, выдаваемой в порядке натуральной оплаты;

3)надбавки, доплаты к тарифным ставкам и должностным окладам;

4)премии за производственные результаты;

5)оплата работы в выходные и праздничные дни;

6)оплата вечерних и ночных часов работы;

7)оплата по районным коэффициентам;

8)оплата по трудовым соглашениям другим организациям

(несписочный состав).

В сумму денежных выплат включаются:

1)оплата выполнения особых заданий;

2)вознаграждения по итогам года;

3)материальная помощь;

4)сумма средств, направляемых на социальные нужды коллектива.

Первые три направления выплат входят в фонд заработной платы и в среднюю заработную плату. Доходы представляют собой сумму,

выплачиваемую в виде дивидендов или процентов по акциям трудового коллектива и вкладам членов коллектива в имущество организации.

Организации разрабатывают условия оплаты труда работников и тарифную систему, исходя из своих финансовых возможностей.

Регулятором является только устанавливаемый федеральным законом размер минимальной заработной платы. Все остальные условия оплаты - как тарифные, так и надтарифные - разрабатываются организациями

самостоятельно на основе ныне действующих тарифных документов,

сохранивших регламентирующую роль.

При планировании оплаты труда в организации необходимо знать плановую прибыль и определить сумму денежных средств, направляемых на оплату, которая учитывается в себе стоимости продукции и составляет тарифную часть оплаты труда. Тарифные условия оплаты труда разрабатываются в организации традиционным способом. Основными составляющими являются:

•минимальная ставка оплаты работника в организации как основа для расчета системы тарифных ставок рабочих и должностных окладов служащих

испециалистов;

•тарифные ставки рабочих первого разряда, дифференцированные по тарифообразующим факторам (интенсивности и условиям труда, видам работ)

иобразующих вертикаль ставок первого разряда;

•тарифные ставки по разрядам рабочих, дифференцированные по сложности работ (квалификации рабочих) и образующих горизонталь ставок или тарифную сетку;

•схемы должностных окладов руководителей, специалистов, служащих построенные с учетом сложности выполняемых должностных обязанностей.

При сдельной оплате труда плановую заработную плату определяют исходя из расценок за единицу выработанной продукции (или работы),

подлежащей выработке в плановом году:

ФОТпл=ƩРi•Мi,

где Рi - расценки за единицу выработки (работы), руб.; Мi- количество единиц выработки.

При прогрессивной форме расчет производится по формуле:

ФОТПЛ =ƩРi•Мi+Р'p•∆Мi

где Р, - увеличенные расценки;∆Мi - превышение норм выра ботки.

В состав планового фонда специалистов и служащих включаются:

оплата за проработанное время согласно установленному окладу, доплаты за вредность (если это предусмотрено) и оплата отпуска.

20.Планирование затрат на производство и реализацию продукции.

Смета затрат на производство и реализацию продукции

|

|

|

|

|

|

|

|

|

|

|

· |

Затраты на производство |

|

|

Производственные |

|

|

|

продукции: |

|

|

затраты |

|

|

· |

Сырье, материалы |

|

|

|

|

|

· Энергия и топливо на |

|

|

|

|

|

|

|

||

|

|

|

|

|

технологические нужды |

|

|

|

|

|

· |

Заработная плата |

|

|

|

|

|

|

производственного персонала |

|

|

|

|

|

|

|

|

|

|

|

|

· |

Амортизационные отчисления |

|

|

|

|

|

|

(производственные объекты) |

|

|

|

|

|

· |

и другие |

|

|

|

|

|

|||

|

Коммерческие |

|

|

· |

Затраты на реализацию |

|

|

|

|

|

|||

|

затраты |

|

|

|

продукции: |

|

|

|

|

|

· Материалы, топливо, |

|

|

|

|

|

|

|

||

|

|

|

|

|

расходуемые коммерческой |

|

|

|

|

|

|

службой |

|

|

|

|

|

· |

Заработная плата |

|

|

|

|

|

|

коммерческого персонала |

|

|

|

|

|

· |

Затраты на рекламу |

|

|

|

|

|

|

|

|

· и другие

|

|

· |

|

Управленческие |

|

Затраты на управление |

|

затраты |

|

|

предприятием: |

|

|

|

|

|

|

|

|

|

|

· |

Материалы, расходуемые |

|

|

|

офисом |

|

|

· |

Заработная плата |

|

|

|

управленческого персонала |

|

|

· |

и другие |

|

|

|

|

При планировании объемов производства продукции целесообразно предусмотреть их в границах рентабельности. В мировой практике для определения границ рентабельности производства применимы в основном два подхода:

1.Сопоставление в краткосрочном периоде предельных доходов с предельными издержками. Достижение равенства этих величин определит границу рентабельного производства.

2.Сопоставление выручки от реализации с суммарными, а также переменными и постоянными затратами. Этот подход используют при определении порога рентабельности.

Порог рентабельности - это такой объем продукции и выручка от ее реализации, при которых организация не имеет ни прибыли, ни убытков, т.е.

выручка от реализации покрывает затраты. Дальнейшее увеличение выпуска продукции становится для организации рентабельным.

Планирование затрат на производство продукции

Себестоимость продукции – денежное выражение текущих затрат организации на производство и реализацию продукции, включающих затраты

на израсходованные ресурсы, оплату труда с отчислениями в соц. фонды,

услуги других организация, а также затраты на управление и обслуживание производства.

План по себестоимости продукции составляется по местам возникновения затрат.

Применительно к продукции, работам и услугам различают производственную и полную себестоимость.

Производственная себестоимость продукции, работ и услуг - затраты на производство продукции, работ и услуг, состоящие из затрат соответствующих производственных мест возникновения затрат, включая общепроизводственные расходы и затраты вспомогательных производств.

Полная себестоимость продукции, работ и услуг складывается из производственной себестоимости продукции, работ и услуг и общехозяйственных расходов.

21.Финансовый план: финансирование проекта, прибыль, денежный поток.

Финансовое планирование в организации – это планирование всех его доходов и направлений расходования денежных средств для обеспечения бесперебойной работы и развития организации.

Цель финансового плана в бизнес-планировании – рассчитать такой положительный баланс между доходами и расходами, при котором вести данный бизнес будет целесообразно.

Эффект финансового рычага – чем больше доля заемных средств, тем больше рентабельность собственного капитала.

Прогноз прибыли и убытков

1)Выручка от реализации

2)Производственные затраты

3)Валовая прибыль

4)Коммерческие затраты

5)Управленческие затраты

6)Прибыль от продаж

7)Прочие (отчисления в фонды, амортизация)

8)Налогооблагаемая прибыль

9)Чистая прибыль

Нераспределенная прибыль – которая не делится между учредителями

(остается на развитие предприятия)

Прогноз движения денежных средств

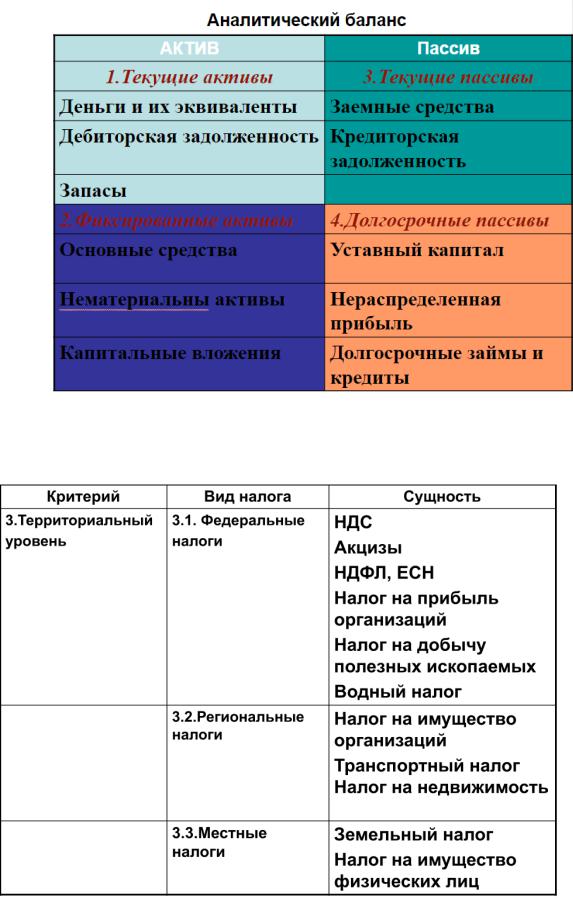

22.Налогообложение деятельности предприятия.

Классификация налогов по территориальному уровню представлена в таблице

(Тут есть все налоги)

Самые основные налоги: Налог на прибыль компаний (20% от прибыли),

Земельный налог (0,3% или 1,5% от кадастровой стоимости участка), налог на

имущество физлиц (0,1% от кадастровой стоимости), налог на добычу полезных ископаемых (расётный), транспортный (в зависимости от мощности двигателя и вида машины), отчисления в фсс (А правильнее ЕСН - единый социальный налог – около 30%).

Другие налоги: НДС (налог на добавочную стоимость – 20% от стоимости); Акцизы (зависят от категории товара); НДФЛ (налог на доход для физических лиц – 13% от дохода); ЕСН (единый социальный налог – отменён в 2010г.; заменён различными социальным налогами – 30%); Водный налог

(246 р за 1000 м3 воды); налог на имущество организаций (не более 2% от кадастровой стоимости); налог на недвижимость (0,1% от кадастровой)

** ФСС. - это не налог, это отчисления в фонд социального страхования.

Фонд социального страхования платит людям больничные, пособия по беременности и родам и другие пособия, которые нужны человеку, если он временно не может работать.

Пособия платят за счет денег, которые фонду перечисляют работодатели с зарплаты сотрудников — через налоговую или напрямую. Еще деньги в фонд перечисляют ИП — сами за себя, если хотят получать пособия.

23.Принципы оценки эффективности инвестиционных проектов.

Виды эффективности:

1.Эффективность проекта в целом

2.Эффективность общественная

3.Эффективность социально-экономическая

4.Эффективность для инвестора (коммерческая)

Основные принципы оценки эффективности проекта

24. Основные критерии оценки эффективности проектных решений.

Основные критерии оценки эффективности инвестиций в освоение нефтегазовых ресурсов:

Чистая приведённая стоимость (ЧПС, чистый приведённый эффект,

чистая текущая стоимость, чистый дисконтированный доход, ЧДД, англ. net present value, NPV) — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню.

Говоря простыми словами, ставка дисконтирования — это некоторая величина, выраженная в процентах, которая позволяет спрогнозировать стоимость будущих денег по состоянию на текущее время. Она зависит от множества аспектов: уровень инфляции, упущенная выгода, возникающая при появлении более перспективного направления инвестирования, кредитный риск и многое другое.

Чем выше ЧДД, тем эффективнее проект.

1 + Е – коэффициент дисконтирования

Е – норма дисконта

2) ВНР(ВНД):

ВНР (ВНД) – внутренняя норма рентабельности (дохода). Та норма дисконта, которая обращает ЧДД в 0. Определяется методом постепенных приближений (метод итераций). Чем выше ВНР(ВНД), тем эффективнее проект.

3) Т0;

Срок возврата (возмещения) начальных инвестиций (срок окупаемости).

Чем меньше срок окупаемости, тем эффективнее проект.

Фиксируем правую часть, складываем сумму левых пока они не будут равны. Если срок окупаемости меньше, чем последний год, тогда его разбиваем на месяцы и считаем по месяцам.

4) ИД

Индекс доходности (англ. PI, DPI, Present value index, Profitability Index, benefit cost ratio) – показатель эффективности инвестиции, представляющий собой отношение дисконтированных доходов к размеру инвестиционного капитала.

5) РИ - рентабельность инвестиций