Анализ рынка

.docxАнализ мирового рынка

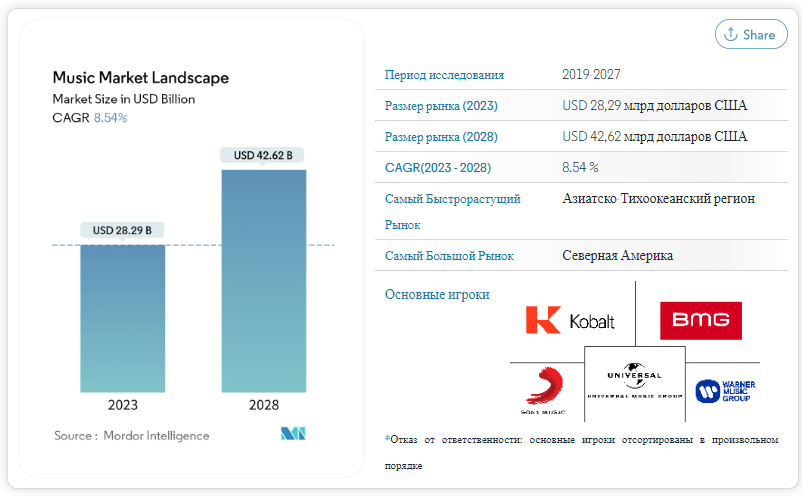

Ожидается, что объем музыкального рынка вырастет с 28,29 млрд долларов США в 2023 году до 42,62 млрд долларов США к 2028 году при среднегодовом темпе роста 8,54% в течение прогнозируемого периода (2023-2028 годы).

Ожидается, что в течение прогнозируемого периода использование интеллектуальных устройств будет увеличиваться вместе с увеличением проникновения цифровых платформ.

Музыкальный рынок значительно растет в Азии и Латинской Америке, поскольку артисты активно используют возможности вырваться на глобальную аудиторию.

Кроме того, звукозаписывающие компании вкладывают значительные средства в музыкальных исполнителей, а звукозаписывающие лейблы являются крупнейшими инвесторами в музыкальную экосистему. По данным IFPI, звукозаписывающие лейблы ежегодно инвестируют в артистов более 5,8 миллиарда долларов США через Artists Repertoire (AR) и маркетинг по всему миру. Ожидается, что такое увеличение инвестиций продолжится в прогнозируемом периоде, что, по оценкам, будет стимулировать рост музыкального рынка.

Доходы от физической музыки постоянно снижаются, и онлайн-платформы потокового вещания, такие как Spotify, Apple Music, Youtube Premium и Tintle, с годами набирают обороты. Например, крупнейший в мире сервис потоковой передачи музыки Spotify заявил о 195 миллионах платных пользователей в третьем квартале этого года, превысив прогнозы и по сравнению со 188 миллионами платных или премиальных клиентов в предыдущем квартале.

Соединенные Штаты будут доминировать на рынке

Увеличение доходов от записанной музыки привело к росту музыкального рынка в Соединенных Штатах в прошлом году из-за увеличения числа платных подписок. Согласно отчету музыкальной ассоциации страны - RIAA, тридцать два процента всех клиентов потоковой передачи музыки имели подписку Spotify в первом квартале этого года, что почти в два раза больше, чем у тех, у кого была подписка Amazon Music.

Одним из важных элементов, которые, как ожидается, будут стимулировать спрос на музыкальные рынки и потоковые сервисы в этом регионе, является существование там многочисленных известных предприятий, включая Pandora Media, Inc., Google LLC, Apple, Inc. и Amazon.com, Inc.

Обзор музыкальной индустрии

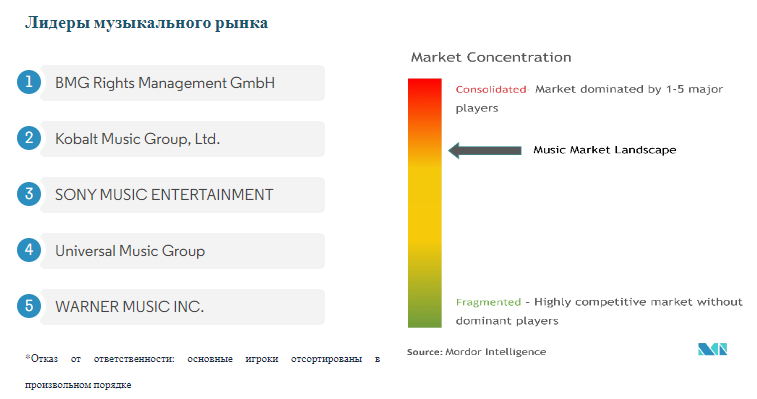

Музыкальный рынок умеренно консолидирован из-за доминирования нескольких ключевых компаний, таких как UMG и Sony Music, предлагающих услуги звукозаписи. По оценкам, поставщики потоковых услуг продолжают сталкиваться с сильной конкуренцией на рынке. Эти компании постоянно инвестируют в стратегическое партнерство и разработку продуктов, чтобы завоевать большую долю рынка. Некоторые из последних разработок компаний перечислены ниже.

Symphonic Distribution платит 37 миллионов долларов за потоковое продвижение в августе 2022 года. Symphonic Distribution ясно дает понять, что потоковые рекламные акции будут продолжать существовать независимо. Последний будет использовать инфраструктуру Symphonic для расширения своего бизнеса и услуг, продолжая предоставлять свои услуги артистам и лейблам по всему миру.

Source: https://www.mordorintelligence.com/ru/industry-reports/music-market-landscape

Анализ российского музыкального рынка

Знакомый нам музыкальный ландшафт музыкального рынка сложился в России не так давно – примерно к 2019-2020 году, однако рынок все еще находится в состоянии становления. С момента появления механизмов монетизации цифрового контента музыкальный рынок России показывает интенсивный рост, который будет сглаживаться по мере удовлетворения спроса аудитории.

70% потребляемой музыки на рынке — это российские музыканты. Самые популярные музыкальные жанры у россиян – это поп-музыка, рок-музыка и хип-хоп.

Основным способом потребления музыкального контента являются по-прежнему концерты, стриминги, которые занимают второе место среди аудитории, но пока не заняли свою нишу полностью.

Третьим по распространенности среди аудитории источником музыки является радио.

Отдельно стоит упомянуть «умные колонки» (Алиса и Маруся), которые также влияют на расширение аудитории, возвращая формат семейного (домашнего) прослушивания музыкального контента.

Представители музыкальной индустрии отмечают, что препятствиями для роста цифрового сегмента рынка остаются ограниченность аудитории (она не растет) и несформированная у слушателей привычка платить за контент. Так, ожидания стриминговых платформ, что к 2020 году количество подписчиков сервисов составит 10 млн человек, не оправдались. Возникает закономерный вопрос: как привлечь к прослушиванию музыки больше слушателей? Другой проблемой развития сегмента стриминга можно назвать возраст аудитории: основная доля подписчиков – это люди 18-35 лет.

Стриминг для них – норма потребления музыки. Однако, начиная с 35 лет люди не заинтересованы в платных подписках. По мнению представителей индустрии, основная борьба у стримингов развернется за старшее поколение.

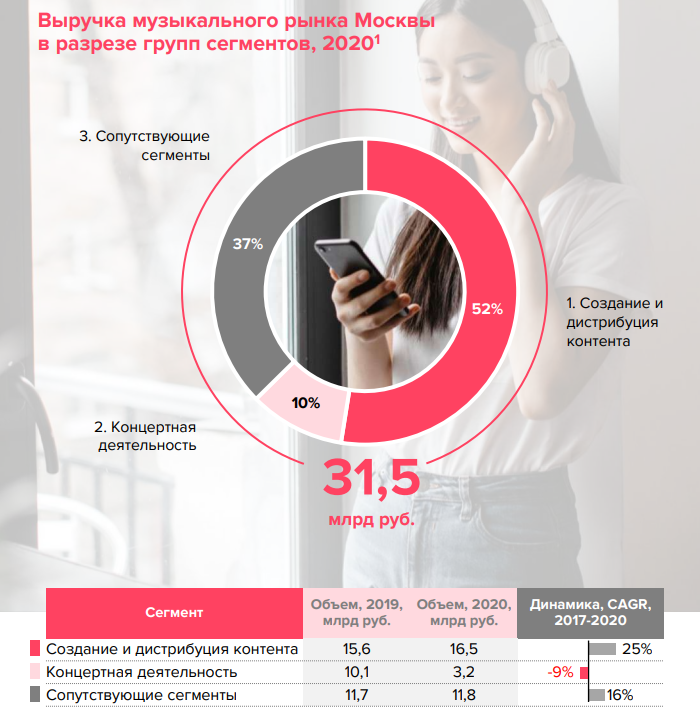

Как и многие другие отрасли российской экономики, музыкальный рынок концентрируется в столице. Эксперты оценивают московский музыкальный рынок минимум в ½ российского, а по некоторым сегментам можно констатировать, что они представлены исключительно на московском рынке. Речь идет прежде всего, о стриминговых сервисах, агрегаторах и крупных лейблах, которые базируются в Москве.

С 2016 года московский музыкальный рынок вслед за мировым рынком начинает активно развиваться: период спада, вызванного распространением пиратских носителей, завершается. На смену ему приходит сегмент стриминга, который легализует музыкальный контент и демонстрирует ежегодные темпы роста в 42% с 2015 года. Московский музыкальный рынок постепенно обращается в сторону отечественных музыкантов. Россияне и москвичи, в частности, чаще слушают «домашних» исполнителей. Зарубежным музыкантам принадлежит не более ¼ популярных композиций в чартах.

По анализу ТеДО.

Российский музыкальный рынок воспроизводит структуру мирового: основные сегменты, совокупно генерирующие наибольший объем выручки ‒ звукозапись и дистрибуция. За последние десять лет дистрибуция объединилась со стримингом, который стремительно увеличивает свой объем. Третий ключевой сегмент российского рынка ‒ агрегаторы и администраторы авторских прав, выручка которых напрямую зависит от роста первых двух сегментов.

С ростом платформ для стриминга фильмов в России в 2018 году сформировался отечественный рынок производства контента для них. Кино и сериалы производятся по заказу платформ (например, «Кинопоиск»), либо самими платформами (More.tv, «Премьер»). Такие продюсерские компании как Start/Yellow, Black & White, Premier создают специальные направления по созданию музыкального контента и управлению музыкальными правами.

Source: https://tedo.ru/